Ngày 15/12/2025, Chính phủ ban hành Nghị định số 320/2025/NĐ-CP, quy định chi tiết một số điều và biện pháp tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp 2025.

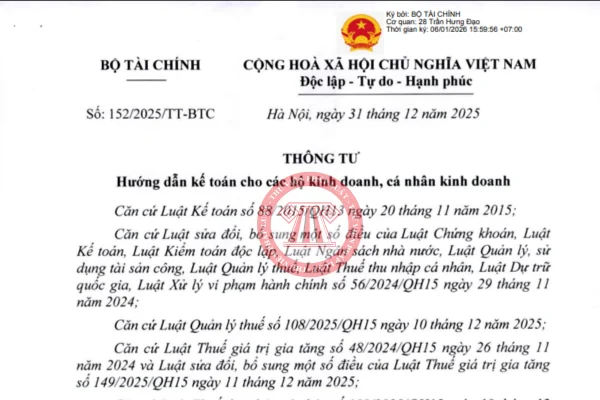

Ngày 31/12/2025, Bộ Tài chính đã chính thức ban hành Thông tư 152/2025/TT-BTC hướng dẫn chế độ kế toán áp dụng cho hộ kinh doanh, cá nhân kinh doanh, có hiệu lực từ ngày 01/01/2026.

Khi chính sách thuế khoán chính thức chấm dứt từ ngày 1/1/2026 và hơn 5,2 triệu hộ, cá nhân kinh doanh chuyển sang cơ chế tự kê khai, Liên đoàn Thương mại và Công nghiệp Việt Nam kiến nghị chỉ áp dụng hóa đơn điện tử bắt buộc đối với nhóm hộ có doanh thu từ 3 tỷ đồng mỗi năm nhằm giảm áp lực tuân thủ trong giai đoạn chuyển đổi.

Kể từ ngày 01/01/2026, hộ kinh doanh chính thức chuyển sang cơ chế kê khai thuế thay cho thuế khoán. Theo đó, trường hợp chậm nộp hồ sơ khai thuế từ ngày 01/01/2026 sẽ bị xử phạt theo quy định mới.

Trong xu hướng chuyển đổi số ngành thuế, ứng dụng eTax Mobile đang trở thành công cụ hỗ trợ đắc lực cho cá nhân và người nộp thuế trong việc tra cứu, kê khai và nộp thuế mọi lúc, mọi nơi.

HTKK là phần mềm hỗ trợ kê khai thuế do cơ quan thuế triển khai, cho phép hộ kinh doanh thực hiện kê khai hồ sơ thuế theo hình thức điện tử.

Từ ngày 1/1/2026, cơ chế thuế khoán sẽ chính thức kết thúc, buộc toàn bộ hộ kinh doanh áp dụng kê khai thuế dựa trên doanh thu thực tế.

Trong đề xuất mới của Bộ Tài chính, hộ và cá nhân kinh doanh được yêu cầu thông báo với cơ quan thuế tất cả các tài khoản ngân hàng sử dụng cho hoạt động sản xuất, kinh doanh.

Theo quy định hiện hành của pháp luật về đăng ký kinh doanh, không phải đối tượng nào cũng được quyền lập hộ kinh doanh. Một số nhóm bị hạn chế nhằm đảm bảo tính minh bạch, tránh xung đột lợi ích và phù hợp với yêu cầu quản lý nhà nước. Dưới đây là 3 nhóm chủ thể bị cấm đăng ký hộ kinh doanh theo luật.

© Bản quyền thuộc về TSD CO.,LTD. All rights reserved.