Quy định mới về hóa đơn điện tử bán tài sản công áp dụng từ năm 2025

Hóa đơn bán tài sản công là chứng từ pháp lý quan trọng, được sử dụng trong các giao dịch xử lý, mua bán tài sản công. Theo Nghị định 114/2024/NĐ-CP, kể từ ngày 01/01/2025, tất cả hóa đơn bán tài sản công sẽ phải chuyển sang hình thức điện tử, đảm bảo minh bạch và tuân thủ quy định pháp luật. Việc nắm rõ khung pháp lý và thời điểm áp dụng là cần thiết để các đơn vị, tổ chức thực hiện đúng quy định. Dưới đây là tổng hợp các thông tin cần biết về hóa đơn bán tài sản công và hóa đơn điện tử bán tài sản công, bao gồm đối tượng áp dụng, mục đích sử dụng cũng như quy định pháp luật liên quan.

1. Khái niệm về hóa đơn bán tài sản công

Hóa đơn bán tài sản công là loại chứng từ đặc thù do Bộ Tài chính ban hành theo mẫu thống nhất, dùng trong các giao dịch bán, chuyển nhượng, thanh lý các loại tài sản công thuộc sở hữu nhà nước.

Việc sử dụng hóa đơn này nhằm ghi nhận đầy đủ giá trị, số lượng và các thông tin liên quan đến hoạt động bán tài sản công, đồng thời bảo đảm tính minh bạch, quản lý chặt chẽ nguồn thu cho ngân sách nhà nước.

Một khái niệm khác cần lưu ý là hóa đơn điện tử bán tài sản công. Hóa đơn điện tử bán tài sản công là phiên bản điện tử của hóa đơn bán tài sản công, được lập, phát hành, gửi nhận và lưu trữ trên hệ thống điện tử theo quy định tại Nghị định 123/2020/NĐ-CP.

Loại hóa đơn này áp dụng trong trường hợp bán các tài sản công như tài sản tại cơ quan, đơn vị, kết cấu hạ tầng, tài sản dự án sử dụng vốn nhà nước, tài sản xác lập quyền sở hữu toàn dân… Việc triển khai hóa đơn điện tử giúp đơn giản hóa thủ tục, hạn chế rủi ro gian lận và tăng hiệu quả quản lý tài sản công.

2. Đối tượng áp dụng

2.1. Đối tượng sử dụng hóa đơn bán tài sản công

Theo Điều 95, Nghị định 186/2025/NĐ-CP, hóa đơn bán tài sản công được dùng trong các trường hợp bán, chuyển nhượng các loại tài sản công sau:

- Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc tài sản công).

- Tài sản kết cấu hạ tầng do Nhà nước đầu tư, quản lý (bao gồm cả việc bán, chuyển nhượng quyền thu phí hoặc quyền khai thác tài sản kết cấu hạ tầng này).

- Tài sản công giao cho doanh nghiệp quản lý nhưng không tính vào vốn nhà nước tại doanh nghiệp.

- Tài sản của dự án sử dụng vốn nhà nước.

- Tài sản được xác lập quyền sở hữu toàn dân.

- Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền.

- Vật tư, vật liệu thu hồi từ hoạt động bảo dưỡng, sửa chữa, xử lý tài sản công.

2.2. Đối tượng sử dụng hóa đơn điện tử bán tài sản công

Kế tiếp, căn cứ Khoản 3, Điều 8, Nghị định 123/2020/NĐ-CP, hóa đơn điện tử bán tài sản công được áp dụng khi bán các loại tài sản cụ thể sau:

- Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước).

- Các công trình, hạng mục thuộc kết cấu hạ tầng.

- Tài sản công được Nhà nước giao cho doanh nghiệp quản lý nhưng không tính vào phần vốn nhà nước tại doanh nghiệp.

- Tài sản hình thành từ dự án sử dụng vốn nhà nước.

- Tài sản xác lập quyền sở hữu toàn dân.

- Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền.

- Vật tư, vật liệu thu hồi trong quá trình xử lý, thanh lý tài sản công.

Tóm lại, cả hai loại hóa đơn đều được áp dụng cho cùng nhóm tài sản công theo quy định pháp luật, sự khác biệt chủ yếu nằm ở hình thức thể hiện: bản giấy hoặc điện tử, phù hợp với lộ trình chuyển đổi sang hóa đơn điện tử từ ngày 01/01/2025.

| Bài viết tham khảo: Quy định về ký hiệu mẫu số, ký hiệu hóa đơn điện tử từ ngày 01/6/2025 theo Thông tư 32/2025/TT-BTC. |

3. Một số quy định quan trọng về hóa đơn bán tài sản công

Trong bối cảnh từ ngày 01/01/2025, toàn bộ hóa đơn bán tài sản công sẽ chuyển sang hình thức điện tử theo Nghị định 114/2024/NĐ-CP, việc nắm rõ các quy định liên quan đến hóa đơn bán tài sản công và hóa đơn điện tử bán tài sản công là rất cần thiết để các đơn vị, tổ chức thực hiện đúng pháp luật.

3.1. Khi nào bắt buộc chuyển sang hóa đơn điện tử bán tài sản công?

Theo Khoản 2, Điều 95, Nghị định 151/2017/NĐ-CP (sửa đổi bởi Khoản 60 Điều 1 Nghị định 114/2024/NĐ-CP), một số nội dung chính về hóa đơn điện tử bán tài sản công được quy định như sau:

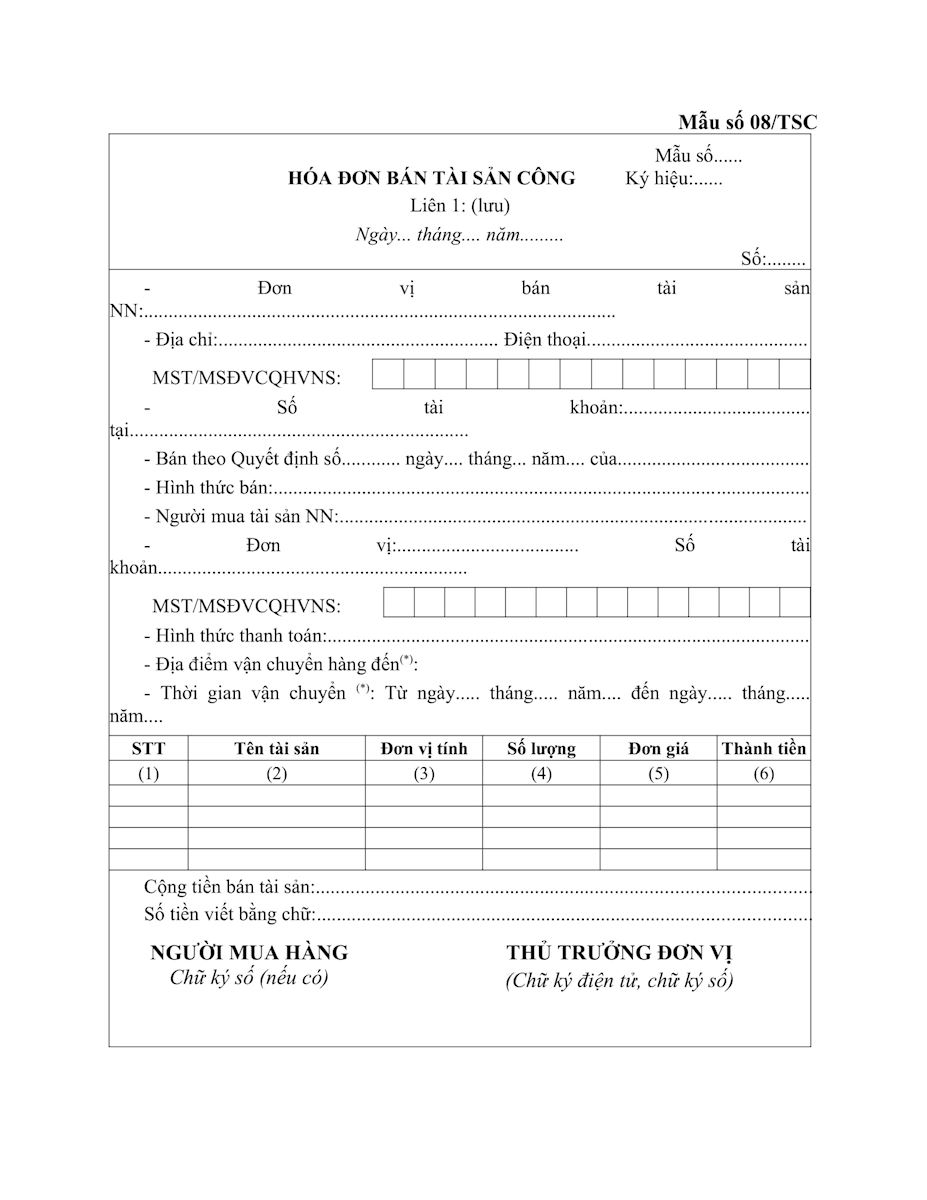

- Sử dụng theo Mẫu số 08/TSC-HĐ ban hành kèm Nghị định.

- Cơ quan xử lý tài sản công lập và phát hành hóa đơn điện tử qua tổ chức cung cấp dịch vụ hóa đơn hoặc qua Cổng thông tin của Tổng cục Thuế, tùy trường hợp có hoặc không phải là người nộp thuế GTGT.

- Cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh giao dịch bán, chuyển nhượng tài sản công.

- Các nghiệp vụ liên quan đến lập, điều chỉnh, hủy, báo cáo tình hình sử dụng hóa đơn điện tử bán tài sản công thực hiện theo Nghị định về hóa đơn, chứng từ.

- Thời điểm bắt buộc áp dụng hóa đơn điện tử bán tài sản công là từ ngày 01/01/2025.

Tóm lại, kể từ ngày 01/01/2025, tất cả các trường hợp bán, chuyển nhượng tài sản công đều phải sử dụng hóa đơn điện tử theo đúng quy định.

3.2. Các bước đăng ký sử dụng hóa đơn điện tử bán tài sản công

Theo Công văn số 14590/BTC-QLCS ngày 31/12/2024, để đăng ký sử dụng hóa đơn điện tử bán tài sản công, đơn vị phải có chứng thư số hợp lệ. Trước ngày 31/01/2025, các Bộ, cơ quan trung ương và địa phương có trách nhiệm tổng hợp danh sách gửi đến Tổng cục Thuế qua Cổng thông tin hóa đơn điện tử. Trình tự thực hiện như sau:

- Bước 1: Cơ quan tài chính các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ và các cơ quan trung ương: tổng hợp danh sách đơn vị thuộc phạm vi quản lý đăng ký sử dụng dịch vụ.

Sở Tài chính tỉnh, thành phố trực thuộc trung ương: tổng hợp danh sách đơn vị thuộc phạm vi địa phương quản lý.

- Bước 2: Gửi danh sách tổng hợp đến cơ quan thuế cấp tỉnh (nơi đơn vị sử dụng tài sản đặt trụ sở).Thông tin phải gửi bao gồm: Tên đơn vị, Mã số thuế, Mã quan hệ ngân sách.

Lưu ý:

- Các đơn vị đã sử dụng dịch vụ hóa đơn điện tử thì không cần đăng ký lại, chỉ cần bổ sung thêm nội dung “Hóa đơn bán tài sản công” trong thông tin đăng ký.

- Sau ngày 31/01/2025, nếu Bộ, cơ quan trung ương hoặc địa phương chưa gửi danh sách thì đơn vị phải tự đăng ký trực tiếp theo Khoản 2, Công văn 14590/BTC-QLCS.

3.3. Tiêu hủy hóa đơn giấy bán tài sản công còn tồn

Song song với việc triển khai hóa đơn điện tử, Bộ Tài chính cũng có hướng dẫn cụ thể về xử lý hóa đơn giấy bán tài sản công còn tồn.

Tại Công văn số 14590/BTC-QLCS ngày 31/12/2024, Bộ Tài chính yêu cầu Ủy ban nhân dân các tỉnh, thành phố chỉ đạo Sở Tài chính thực hiện tiêu hủy toàn bộ Hóa đơn bán tài sản công bản giấy chưa sử dụng, còn tồn đến hết ngày 31/12/2024.

Việc tiêu hủy phải hoàn tất trước ngày 31/01/2025, tuân thủ thủ tục quy định tại Điều 27, Nghị định 123/2020/NĐ-CP.

Kết quả tiêu hủy phải được gửi về Bộ Tài chính (Cục Quản lý công sản) trong vòng 05 ngày làm việc kể từ khi hoàn thành. Ngoài ra, các địa phương phải báo cáo tình hình quản lý, sử dụng Hóa đơn bán tài sản công đến hết ngày 31/12/2024 về Bộ Tài chính trước ngày 31/01/2025.

3.4. Mẫu hóa đơn điện tử bán tài sản công

Theo Khoản 16, Điều 10, Nghị định số 123/2020/NĐ-CP quy định về nội dung hóa đơn như sau:

|

“Nội dung hóa đơn … |

Theo đó, hóa đơn bán tài sản công hiện nay được thực hiện theo Mẫu số 08/TSC-HĐ do Bộ Tài chính ban hành, đảm bảo tuân thủ đúng quy định pháp luật.

Có thể thấy, việc chuyển đổi sang hóa đơn điện tử bán tài sản công từ ngày 01/01/2025 không chỉ là yêu cầu bắt buộc theo quy định pháp luật, mà còn là bước quan trọng trong lộ trình số hóa công tác quản lý, xử lý tài sản công.

Các cơ quan, đơn vị cần nắm rõ các quy định về đăng ký, phát hành, lập, quản lý và tiêu hủy hóa đơn giấy còn tồn để triển khai đúng tiến độ. Nắm chắc quy định sẽ giúp quá trình thực hiện thuận lợi, đồng thời bảo đảm tính minh bạch, chặt chẽ trong hoạt động quản lý, sử dụng tài sản công.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Đề xuất nâng ngưỡng doanh thu hộ kinh doanh lên 2–3 tỷ đồng mới phải xuất hóa đơn điện tử

04/08/2025-2683 lượt xem

Tổng hợp biểu mẫu mới về hóa đơn, chứng từ điện tử tại Nghị định 70/2025/NĐ-CP

25/08/2025-8216 lượt xem

Công văn hỏa tốc 3495/CT-NVT: Siết quản lý, hỗ trợ hộ kinh doanh dùng HĐĐT từ máy tính tiền

06/09/2025-1826 lượt xem

ThaisonSoft được Cục Thuế lựa chọn hỗ trợ hộ kinh doanh triển khai hóa đơn điện tử từ máy tính tiền

09/10/2025-1291 lượt xem