Hướng dẫn tra cứu nợ thuế thu nhập cá nhân online theo kênh chính thức của cơ quan thuế

Thời điểm đầu năm là giai đoạn cá nhân cần rà soát và thực hiện các nghĩa vụ thuế thu nhập cá nhân, đặc biệt trước khi quyết toán thuế hoặc xử lý các khoản còn tồn đọng từ năm trước. Thông qua 03 kênh tra cứu online chính thức của cơ quan thuế gồm Cổng Thuế điện tử, ứng dụng eTax và website Cục Thuế, người nộp thuế có thể chủ động kiểm tra tình trạng nợ thuế TNCN, kịp thời nộp bổ sung, tránh phát sinh tiền chậm nộp và xử phạt theo quy định.

1. 3 cách tra cứu nợ thuế thu nhập cá nhân online theo kênh chính thức

Chỉ với vài thao tác trên các nền tảng của cơ quan thuế, cá nhân có thể nhanh chóng kiểm tra tình trạng nợ thuế thu nhập cá nhân, chủ động thực hiện nghĩa vụ thuế và hạn chế rủi ro phát sinh tiền chậm nộp, xử phạt.

Cách 1: Tra cứu nợ thuế thu nhập cá nhân trên trang Thuế điện tử

Bước 1: Truy cập Cổng Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn/.

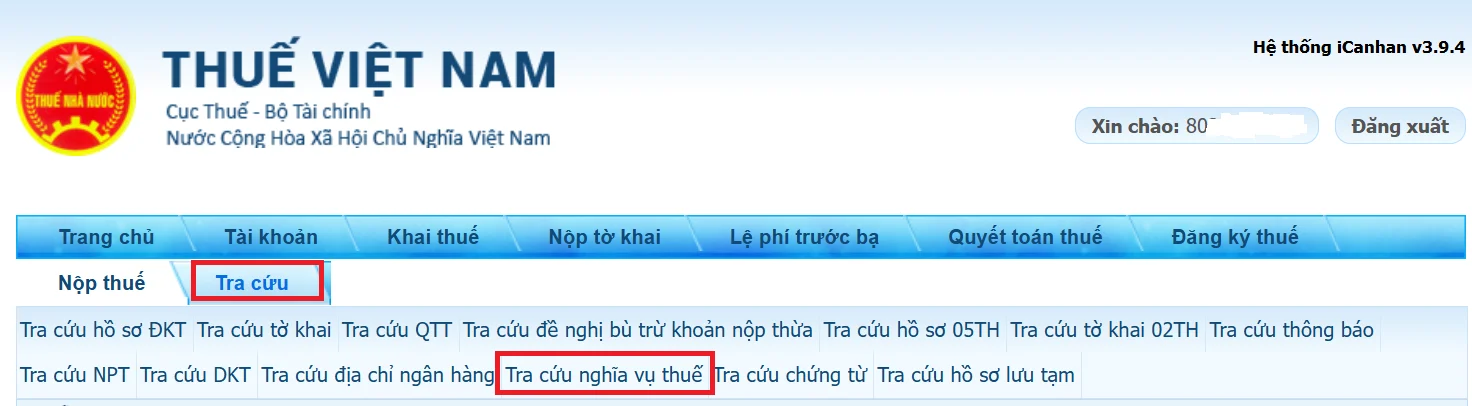

Bước 2: Chọn đăng nhập và đăng nhập bằng tài khoản thuế điện tử của cá nhân:

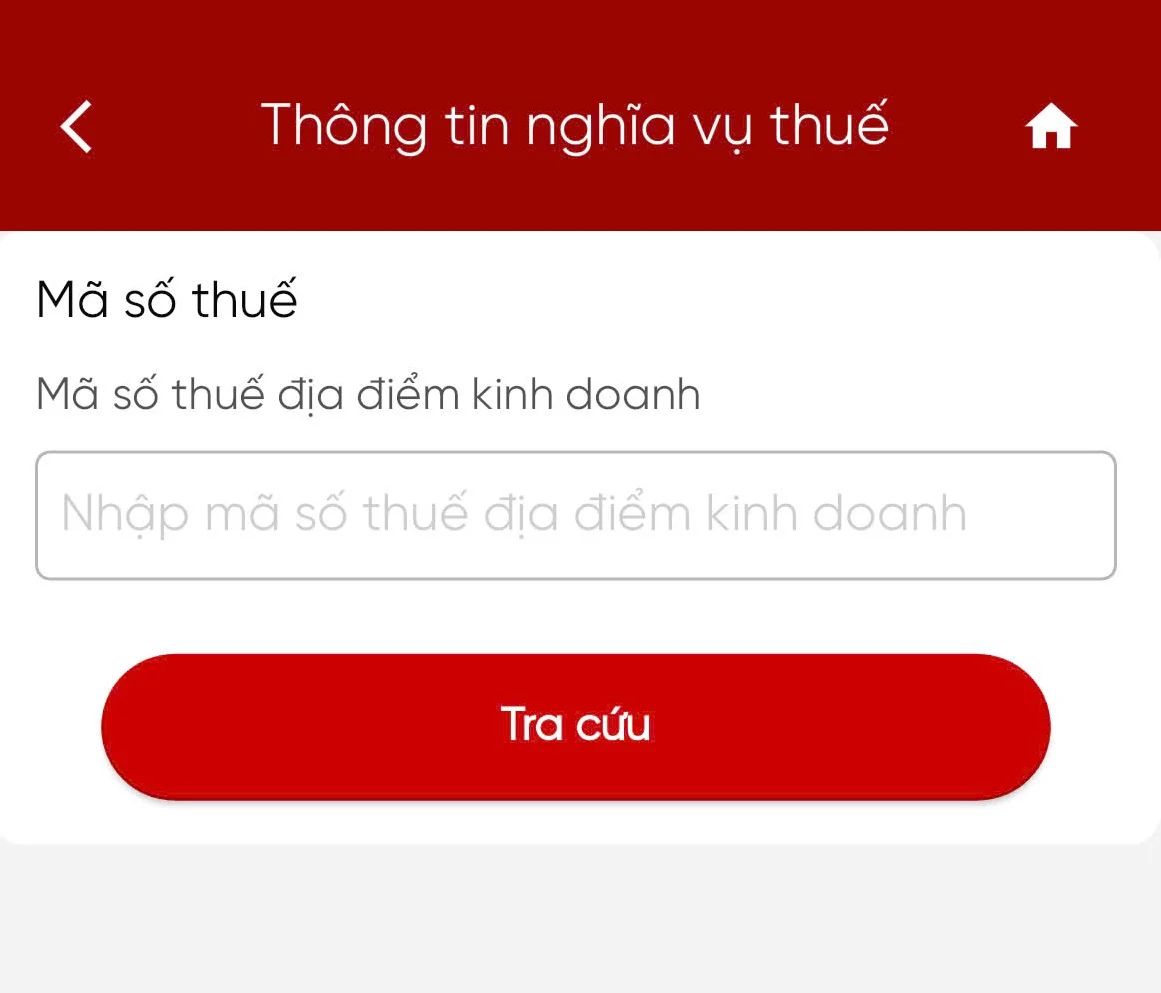

Bước 3: Sau khi đăng nhập thành công, chọn mục tra cứu, sau đó chọn tra cứu nghĩa vụ thuế:

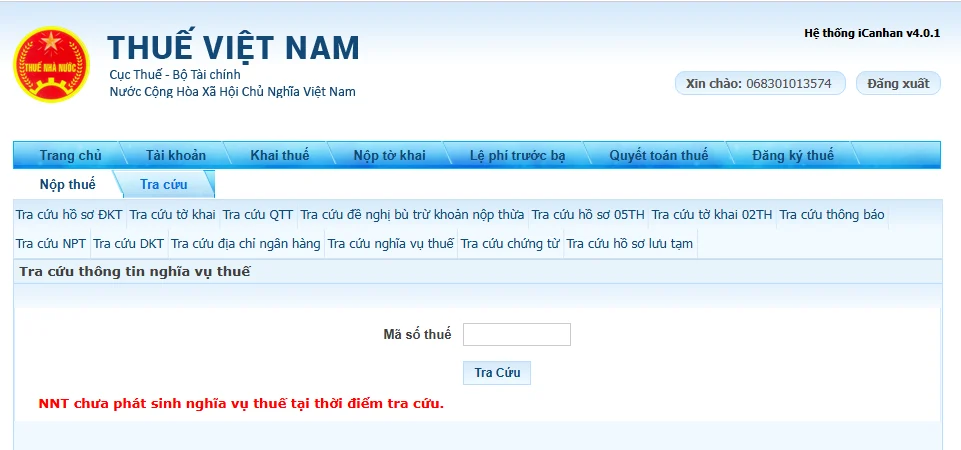

Tại màn hình kết quả tra cứu, hệ thống hiển thị các thông tin liên quan đến nghĩa vụ thuế của người nộp thuế, gồm 02 phần:

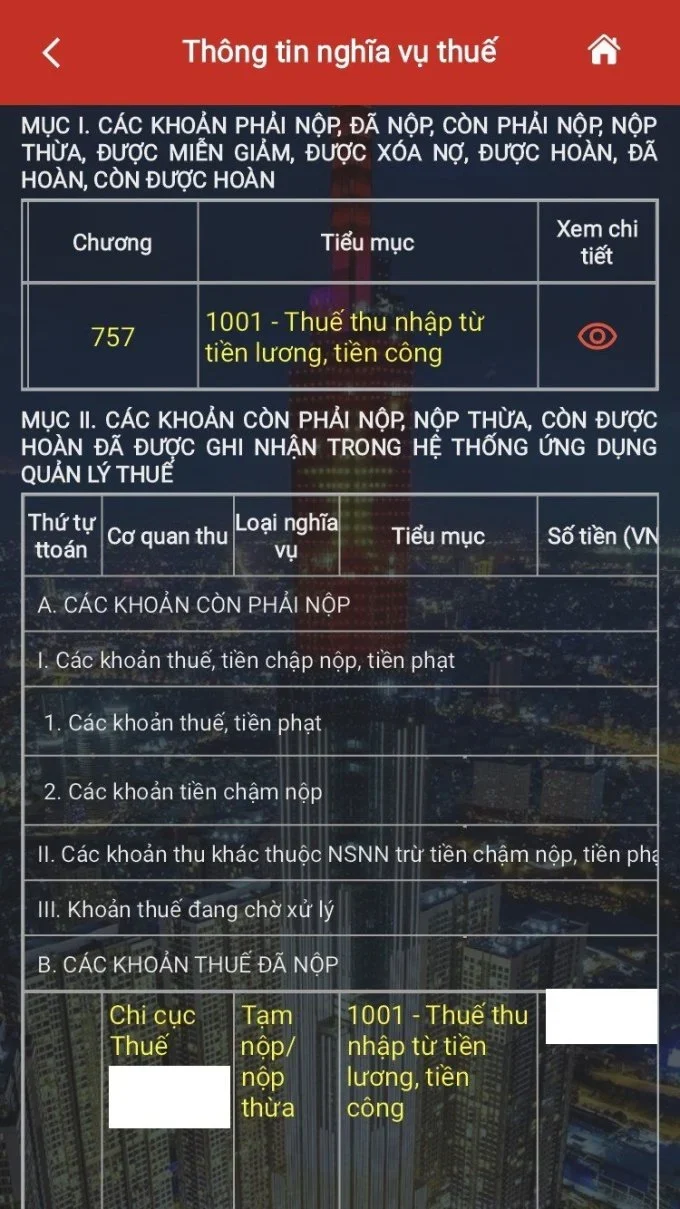

- Mục I: Thông tin về các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn và còn được hoàn.

- Mục II: Thông tin về các khoản còn phải nộp, nộp thừa hoặc còn được hoàn đã được ghi nhận trên hệ thống ứng dụng quản lý thuế:

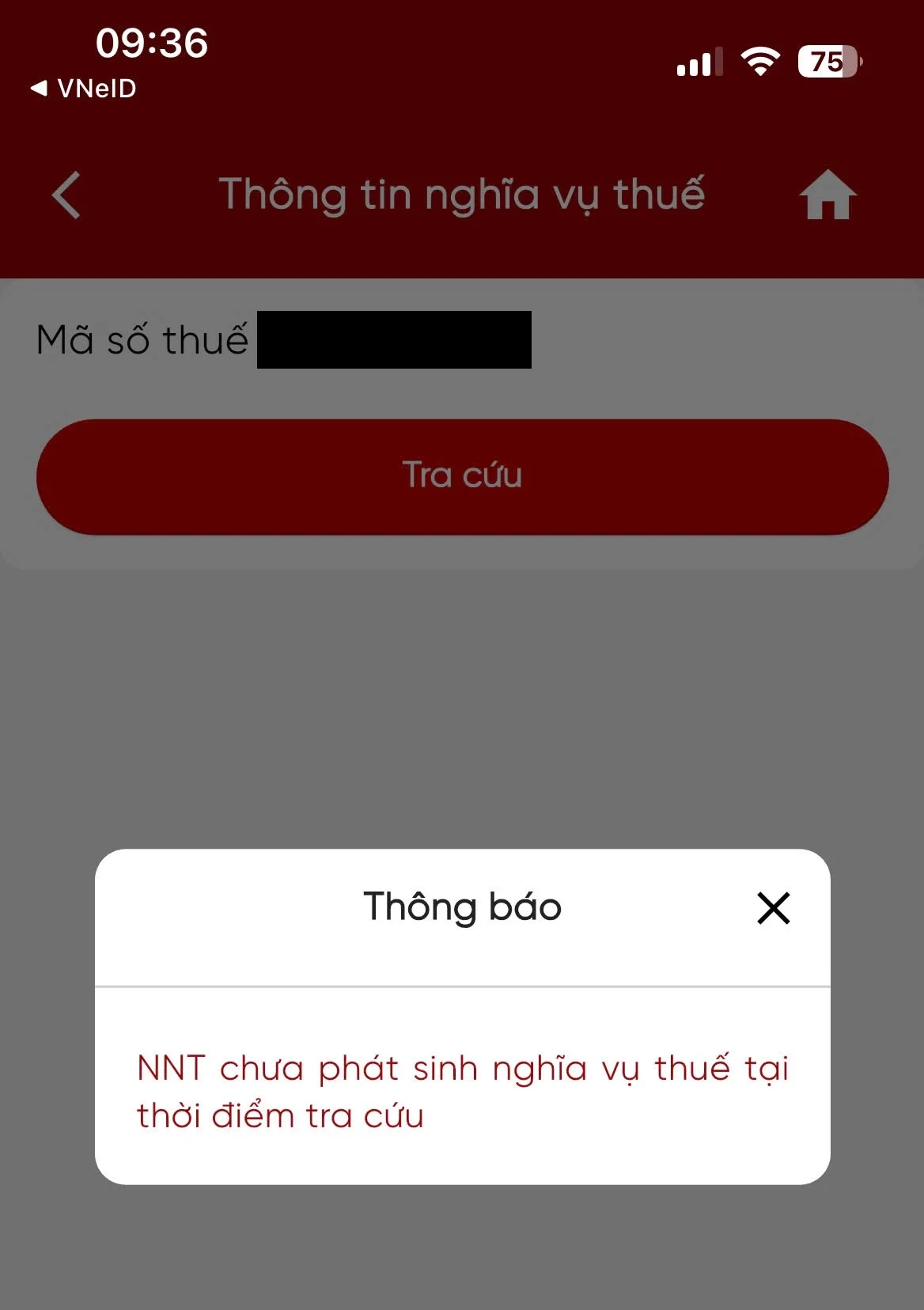

Trường hợp tại thời điểm tra cứu người nộp thuế chưa phát sinh nghĩa vụ thuế, hệ thống sẽ hiển thị thông báo chưa có dữ liệu nghĩa vụ thuế:

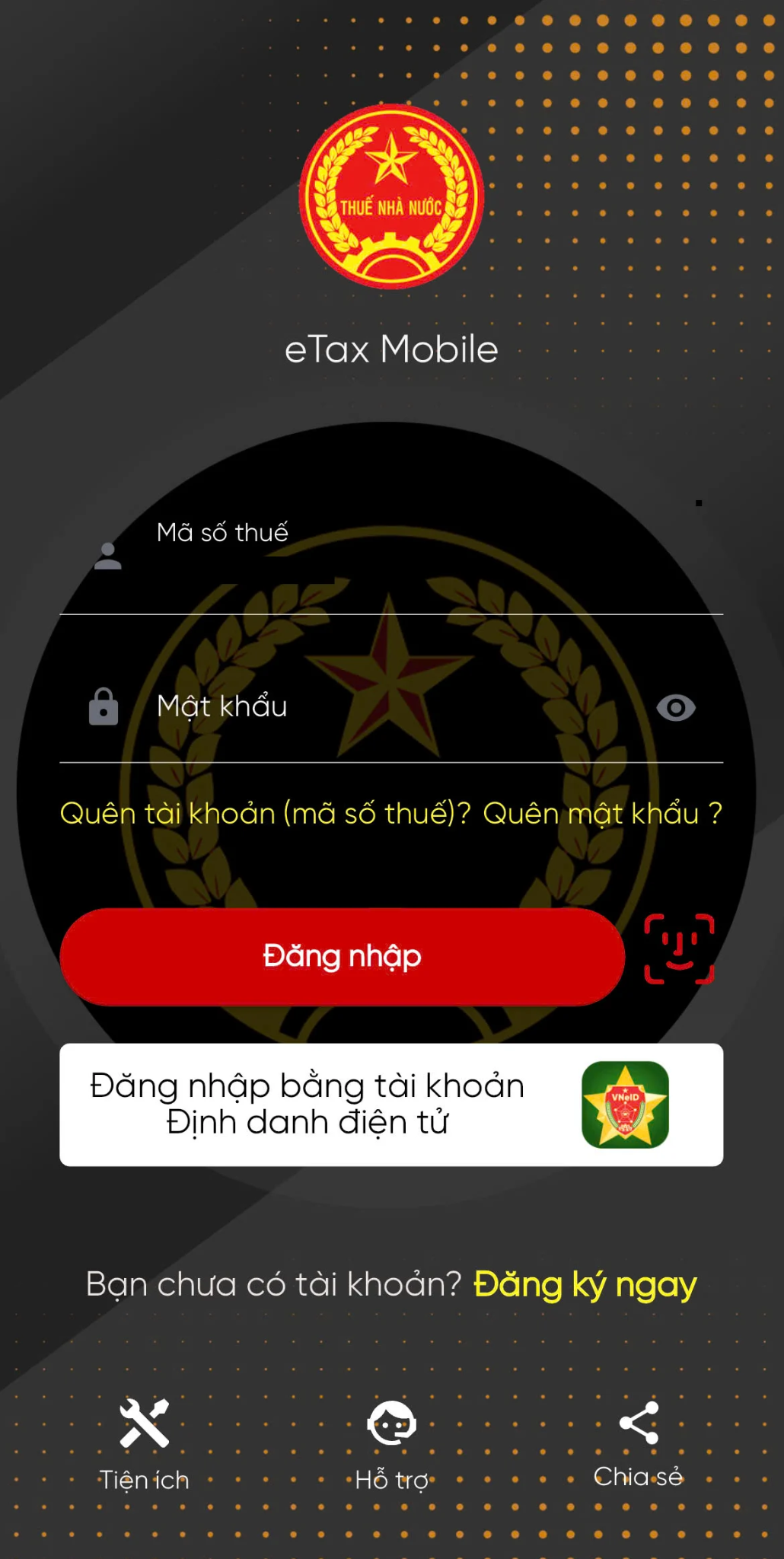

Cách 2: Tra cứu nợ thuế thu nhập cá nhân trên ứng dụng eTax Mobile

Bước 1: Đăng nhập ứng dụng eTax Mobile bằng tài khoản thuế điện tử đã đăng ký hoặc đăng nhập bằng tài khoản định danh điện tử.

Trường hợp chưa có tài khoản, người nộp thuế thực hiện đăng ký bằng mã số thuế và số căn cước công dân theo hướng dẫn trên ứng dụng:

Bước 2: Tại màn hình chính, chọn mục tra cứu nghĩa vụ thuế:

Bước 3: Chọn thông tin nghĩa vụ thuế cần tra cứu:

Bước 4: Thực hiện tra cứu.

Sau khi tra cứu, hệ thống hiển thị kết quả nghĩa vụ thuế của người nộp thuế gồm 02 phần:

- Mục I: Thông tin các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn và còn được hoàn.

- Mục II: Thông tin các khoản còn phải nộp, nộp thừa hoặc còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, người nộp thuế có thể chọn xem chi tiết để xác định cụ thể số tiền còn phải nộp hoặc số tiền được hoàn thuế tương ứng ở từng mục.

Trường hợp tại thời điểm tra cứu người nộp thuế chưa phát sinh nghĩa vụ thuế, hệ thống sẽ hiển thị thông báo chưa có dữ liệu nghĩa vụ thuế:

Cách 3: Tra cứu thông tin nợ thuế thu nhập cá nhân trên trang web của Cục Thuế

Bước 1: Truy cập website của Cục Thuế tại địa chỉ: https://www.gdt.gov.vn/.

Bước 2: Trên trang chủ, chọn mục dịch vụ công:

Bước 3: Chọn công khai cưỡng chế nợ thuế, sau đó chọn thông báo về xuất cảnh:

Bước 4: Nhập mã số thuế cá nhân, mã xác nhận và thực hiện tìm kiếm:

Hệ thống sẽ hiển thị thông tin liên quan đến việc người nộp thuế có thuộc diện bị tạm hoãn xuất cảnh do nợ thuế hay không.

Trường hợp cá nhân không bị tạm hoãn xuất cảnh vì nợ thuế, hệ thống sẽ hiển thị thông báo không tìm thấy dữ liệu.

Lưu ý: Cách tra cứu này chủ yếu giúp kiểm tra rủi ro bị áp dụng biện pháp cưỡng chế xuất cảnh, không phản ánh đầy đủ chi tiết các khoản nợ thuế như hai cách tra cứu trên Thuế điện tử và eTax Mobile.

| Tham khảo: Thuế TNCN đối với người nước ngoài. |

2. Từ 1/7/2025 sử dụng số định danh cá nhân thay cho mã số thuế

Theo Khoản 2, Điều 38, Thông tư 86/2024/TT-BTC, mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được sử dụng đến hết ngày 30/6/2025. Từ 01/7/2025, người nộp thuế và các cơ quan, tổ chức có liên quan sử dụng số định danh cá nhân thay cho mã số thuế trong quản lý và thực hiện nghĩa vụ thuế.

Số định danh cá nhân được quy định tại Điều 12, Luật Căn cước 2023, là dãy 12 chữ số, do Cơ sở dữ liệu quốc gia về dân cư xác lập và Bộ Công an thống nhất quản lý, bảo đảm mỗi công dân chỉ có một số duy nhất.

Như vậy, kể từ 01/7/2025, khi tra cứu nợ thuế và thực hiện thủ tục thuế thu nhập cá nhân, số căn cước chính là mã số thuế của cá nhân theo quy định pháp luật.

3. Quy định về xóa nợ thuế thu nhập cá nhân theo Luật Quản lý thuế 2019

Pháp luật thuế hiện hành quy định cụ thể các trường hợp cá nhân được xem xét xóa nợ tiền thuế thu nhập cá nhân, tiền chậm nộp và tiền phạt nhằm bảo đảm tính nhân văn, đồng thời phù hợp với khả năng thu hồi thực tế của ngân sách nhà nước.

3.1. Quy định về xóa nợ thuế thu nhập cá nhân

Pháp luật thuế hiện hành cho phép xóa nợ tiền thuế thu nhập cá nhân trong một số trường hợp nhất định nhằm bảo đảm tính nhân văn và khả năng thu hồi thực tế của ngân sách nhà nước.

3.2. Những trường hợp được xóa nợ thuế thu nhập cá nhân

Căn cứ Điều 85, Luật Quản lý thuế 2019, các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt gồm:

- Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự và không có tài sản, bao gồm cả tài sản thừa kế, để nộp các khoản thuế còn nợ.

- Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã áp dụng biện pháp cưỡng chế theo Điểm g, Khoản 1, Điều 125, Luật Quản lý thuế 2019, quá 10 năm kể từ ngày hết hạn nộp thuế nhưng không còn khả năng thu hồi. Trường hợp người nộp thuế quay lại sản xuất, kinh doanh hoặc thành lập cơ sở kinh doanh mới thì phải hoàn trả khoản nợ đã được xóa.

- Các khoản tiền thuế, tiền chậm nộp, tiền phạt của cá nhân bị ảnh hưởng bởi thiên tai, thảm họa, dịch bệnh trên diện rộng, đã được miễn tiền chậm nộp và gia hạn nộp thuế theo quy định nhưng không còn khả năng phục hồi và không có khả năng nộp thuế.

| Tham khảo: Biên lai khấu trừ thuế TNCN là gì? |

3.3. Hồ sơ xóa nợ tiền thuế thu nhập cá nhân

Theo Điều 86, Luật Quản lý thuế 2019, hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt do cơ quan quản lý thuế trực tiếp người nộp thuế lập và gửi đến cơ quan, người có thẩm quyền, bao gồm:

- Văn bản đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

- Các tài liệu liên quan đến việc đề nghị xóa nợ theo quy định pháp luật.

Việc tra cứu nợ thuế thu nhập cá nhân online qua các kênh chính thức của cơ quan thuế giúp cá nhân chủ động kiểm soát nghĩa vụ thuế, kịp thời xử lý các khoản còn phải nộp hoặc hoàn thuế.

Trong bối cảnh nhiều quy định mới được áp dụng, đặc biệt là việc sử dụng số định danh cá nhân thay cho mã số thuế, người nộp thuế nên thường xuyên tra cứu để tránh phát sinh tiền chậm nộp và rủi ro pháp lý.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Hộ kinh có được áp dụng giảm trừ gia cảnh khi nộp thuế TNCN?

04/11/2025-11674 lượt xem

Tăng giảm trừ gia cảnh từ 2026 lên 15,5 triệu đồng/tháng: Lương bao nhiêu phải nộp thuế TNCN?

06/11/2025-70484 lượt xem

Tiền thưởng Tết 2026 có phải chịu thuế TNCN không? Cách tính và những điểm cần lưu ý

28/01/2026-23348 lượt xem

Cách tính thuế TNCN năm 2026 theo mức giảm trừ gia cảnh mới nhất

05/02/2026-164421 lượt xem