Cá nhân làm affiliate phải nộp thuế thế nào? Quy định mới về thuế với thu nhập tiếp thị liên kết

Cá nhân có thu nhập từ affiliate marketing (tiếp thị liên kết), hoa hồng quảng cáo hoặc tiếp thị liên kết trên các nền tảng số phải thực hiện nghĩa vụ thuế theo quy định pháp luật. Tùy theo hình thức đăng ký kinh doanh và mức doanh thu, mức thuế phải nộp có thể khác nhau đáng kể.

1. Mức thuế đối với cá nhân làm affiliate chưa đăng ký kinh doanh

Đối với cá nhân làm affiliate marketing nhưng chưa đăng ký hộ kinh doanh hoặc mô hình kinh doanh riêng, thu nhập từ hoa hồng, quảng cáo, tiếp thị liên kết sẽ được xếp vào nhóm thu nhập từ tiền lương, tiền công theo quy định pháp luật thuế thu nhập cá nhân. Khi đó, nghĩa vụ thuế sẽ được thực hiện theo cơ chế khấu trừ tại nguồn và quyết toán thuế cuối năm.

1.1. Sàn thương mại điện tử khấu trừ 10% với khoản chi trả từ 2 triệu đồng/lần

Theo Thông tư 111/2013/TT-BTC, các khoản hoa hồng affiliate, tiền thù lao quảng cáo hoặc môi giới được xem là thu nhập chịu thuế thu nhập cá nhân.

Vì vậy:

- Nếu cá nhân không đăng ký kinh doanh.

- Không ký hợp đồng lao động.

- Nhận thu nhập từ 2 triệu đồng/lần trở lên;

Thì các nền tảng hoặc đơn vị chi trả (Shopee, TikTok Shop, Lazada, YouTube...) có trách nhiệm:

- Khấu trừ 10% thuế TNCN trước khi thanh toán.

- Cấp chứng từ khấu trừ thuế cho cá nhân.

Điều này đồng nghĩa người làm affiliate có thể bị giữ lại ngay 10% thu nhập trước khi nhận tiền, dù tổng thu nhập cả năm chưa chắc đến mức phải nộp cao như vậy.

1.2. Cuối năm, cá nhân phải tự quyết toán thuế thu nhập cá nhân

Sau khi bị khấu trừ tại nguồn, cá nhân vẫn có trách nhiệm tự quyết toán thuế với cơ quan thuế để:

- Nộp thêm nếu còn thiếu.

- Hoàn thuế nếu đã bị khấu trừ nhiều hơn nghĩa vụ thực tế.

Theo Nghị quyết 110/2025/UBTVQH15, mức giảm trừ gia cảnh áp dụng năm 2026 gồm:

- Bản thân người nộp thuế: 15,5 triệu đồng/tháng.

- Mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

Sau khi trừ giảm trừ gia cảnh và các khoản miễn giảm hợp lệ, thu nhập tính thuế sẽ áp dụng biểu thuế lũy tiến từng phần như sau:

|

Bậc thuế |

Thu nhập tính thuế/năm (triệu đồng) |

Thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất |

|

1 |

Đến 120 |

Đến 10 |

5% |

|

2 |

Trên 120 đến 360 |

Trên 10 đến 30 |

10% |

|

3 |

Trên 360 đến 720 |

Trên 30 đến 60 |

20% |

|

4 |

Trên 720 đến 1.200 |

Trên 60 đến 100 |

30% |

|

5 |

Trên 1.200 |

Trên 100 |

35% |

Lưu ý: Việc không đăng ký kinh doanh có thể khiến cá nhân làm affiliate bị khấu trừ thuế cao ngay từ đầu và phải tự thực hiện quyết toán phức tạp hơn vào cuối năm. Vì vậy, với người có thu nhập affiliate thường xuyên hoặc doanh thu lớn, cần cân nhắc lựa chọn hình thức đăng ký phù hợp để tối ưu nghĩa vụ thuế hợp pháp.

2. Mức thuế đối với hộ kinh doanh, cá nhân đã đăng ký kinh doanh làm affiliate

Đối với cá nhân làm affiliate thường xuyên, có doanh thu lớn và đã đăng ký hộ kinh doanh hoặc cá nhân kinh doanh, nghĩa vụ thuế sẽ được xác định theo nhóm thu nhập từ hoạt động kinh doanh thay vì tiền lương, tiền công. Cách tính này thường ổn định hơn, minh bạch hơn và có thể giúp tối ưu chi phí thuế hợp pháp.

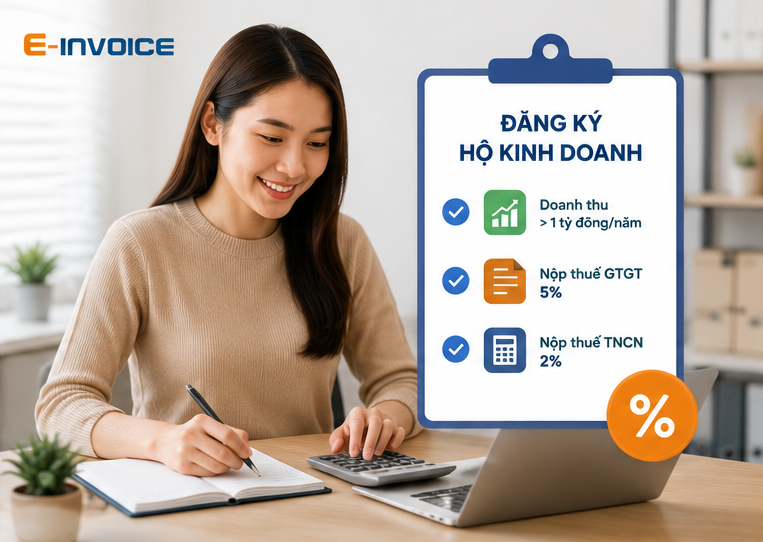

2.1. Doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc thuộc diện chịu thuế

Theo Nghị định 68/2026/NĐ-CP được sửa đổi bởi Nghị định 141/2026/NĐ-CP, hộ kinh doanh hoặc cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên phải thực hiện nghĩa vụ:

- Nộp thuế giá trị gia tăng (GTGT).

- Nộp thuế thu nhập cá nhân (TNCN).

Ngược lại, nếu doanh thu không vượt 1 tỷ đồng/năm thì được miễn cả hai loại thuế này.

2.2. Thuế GTGT phải nộp

Với hoạt động affiliate, quảng cáo, dịch vụ tiếp thị liên kết, thu nhập thường được xếp vào nhóm dịch vụ.

Mức thuế GTGT áp dụng: 5% trên doanh thu.

Thuế có thể được tính theo phương pháp khoán hoặc kê khai tùy mô hình hoạt động.

2.3. Thuế TNCN phải nộp

Cá nhân kinh doanh affiliate có thể áp dụng 2 phương pháp tính thuế:

|

Phương pháp |

Công thức tính |

|

Theo doanh thu |

Thuế TNCN = Doanh thu x 2% |

|

Theo thu nhập |

Thuế TNCN = (Doanh thu - Chi phí) x Thuế suất |

2.3.1. Thuế suất theo phương pháp tính trên thu nhập

|

Doanh thu năm |

Thuế suất |

|

Từ 1 tỷ đến 3 tỷ đồng |

15% |

|

Trên 3 tỷ đến 50 tỷ đồng |

17% |

|

Trên 50 tỷ đồng |

20% |

2.3.2. Quyền lựa chọn phương pháp tính thuế

- Doanh thu từ 1 tỷ đến 3 tỷ đồng/năm: được lựa chọn tính theo doanh thu hoặc theo thu nhập.

- Doanh thu trên 3 tỷ đồng/năm: bắt buộc tính theo thu nhập thực tế.

|

Tham khảo: Hộ kinh doanh phải khai báo tài khoản ngân hàng từ 05/3/2026. Điều kiện để được xử lý hoàn thuế TNCN tự động trong 3 ngày làm việc. |

2.3.3. Lưu ý quan trọng với người làm affiliate đăng ký kinh doanh

Việc đăng ký hộ kinh doanh có thể giúp:

- Giảm mạnh tỷ lệ thuế so với mức khấu trừ 10% tại nguồn.

- Chủ động kê khai và quản lý thuế.

- Hạn chế áp lực quyết toán cuối năm.

- Tăng tính minh bạch khi làm việc với nền tảng, đối tác.

Tuy nhiên, cá nhân cần thực hiện đầy đủ đăng ký mã số thuế, kê khai đúng hạn và quản lý doanh thu rõ ràng để tránh bị xử phạt hành chính hoặc truy thu thuế.

3. Cá nhân làm affiliate kê khai, nộp thuế thế nào để tránh bị xử phạt từ năm 2026?

Ngoài việc xác định mức thuế phải nộp, cá nhân làm affiliate, tiếp thị liên kết hoặc kinh doanh trên nền tảng số còn phải thực hiện đúng nghĩa vụ kê khai, khấu trừ và quyết toán thuế theo quy định mới tại Nghị định 68/2026/NĐ-CP, Nghị định 117/2025/NĐ-CP và Luật Thương mại điện tử 2025.

3.1. Nền tảng thương mại điện tử có thể khấu trừ và nộp thuế thay

Nếu cá nhân kinh doanh affiliate trên các nền tảng có chức năng đặt hàng trực tuyến và chức năng thanh toán thì chủ quản nền tảng (Shopee, TikTok Shop, Lazada...) có trách nhiệm:

- Khấu trừ thuế.

- Kê khai thay.

- Nộp thay số thuế phát sinh cho cá nhân.

Điều này giúp người bán giảm bớt thủ tục trực tiếp nhưng vẫn phải theo dõi doanh thu để kiểm soát nghĩa vụ thuế.

3.2. Trường hợp cá nhân phải tự kê khai, nộp thuế

Nếu hoạt động affiliate diễn ra trên nền tảng số không có chức năng thanh toán trực tiếp, không có đặt hàng trực tuyến thì cá nhân hoặc hộ kinh doanh phải tự:

- Đăng ký mã số thuế.

- Kê khai doanh thu.

- Nộp thuế đúng hạn theo quý hoặc năm.

3.3. Khi nào phải quyết toán thuế thu nhập cá nhân?

Hộ kinh doanh, cá nhân kinh doanh affiliate phải quyết toán thuế năm nếu:

- Tổng doanh thu trên 3 tỷ đồng/năm; hoặc:

- Doanh thu trên 500 triệu đồng/năm và lựa chọn tính thuế theo phương pháp thu nhập.

Khi quyết toán:

- Tổng hợp toàn bộ doanh thu từ online và offline.

- Số thuế đã bị nền tảng khấu trừ trước sẽ được trừ vào nghĩa vụ cuối cùng.

| Bài viết tham khảo: Từ 1/4/2025: Sàn thương mại điện tử nộp thuế thay người bán hàng trực tuyến. |

3.4. Trách nhiệm pháp lý mới của người làm affiliate từ 1/7/2026

Theo Luật Thương mại điện tử 2025, người tiếp thị liên kết phải:

- Cung cấp thông tin xác thực danh tính.

- Không quảng bá cho nền tảng vi phạm pháp luật.

- Từ chối nội dung trái đạo đức, thuần phong mỹ tục.

- Gỡ bỏ liên kết vi phạm khi có yêu cầu.

- Cung cấp thông tin hoạt động affiliate cho cơ quan quản lý khi được yêu cầu.

Lưu ý, nếu không kê khai hoặc nộp thuế đúng quy định, cá nhân có thể đối mặt với:

- Phạt chậm nộp.

- Truy thu thuế.

- Phạt 20% số thuế thiếu.

- Phạt tới 3 lần số thuế trốn.

Vì vậy, người làm affiliate cần chủ động theo dõi doanh thu, lựa chọn mô hình đăng ký phù hợp và thực hiện đầy đủ nghĩa vụ pháp lý để kinh doanh bền vững, tránh rủi ro về thuế trong giai đoạn quản lý thương mại điện tử ngày càng chặt chẽ.

Cá nhân làm affiliate, tiếp thị liên kết có thể chịu mức thuế rất khác nhau tùy theo doanh thu và hình thức đăng ký kinh doanh. Việc chủ động lựa chọn mô hình phù hợp, kê khai đúng quy định và theo dõi doanh thu sát thực tế sẽ giúp tối ưu nghĩa vụ thuế, hạn chế rủi ro pháp lý và đảm bảo hoạt động kinh doanh online bền vững.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Cách tính thuế đối với tài sản mã hóa theo Thông tư 32/2026/TT-BTC

29/04/2026-2721 lượt xem

Thuế hộ kinh doanh 2026: Quy định mới về GTGT, TNCN, hóa đơn và cách tính thuế

11/05/2026-6105 lượt xem

Người hưởng lương hưu có được tính giảm trừ gia cảnh cho bản thân không?

14/05/2026-2123 lượt xem

Hộ kinh doanh doanh thu đến 1 tỷ đồng/năm: Hướng dẫn kê khai doanh thu và xử lý thuế từ 2026

15/05/2026-32179 lượt xem