Mẫu báo cáo chứng từ khấu trừ thuế TNCN gửi Cơ quan Thuế

Khi cấp chứng từ khấu trừ thuế TNCN cho người lao động, doanh nghiệp phải gửi báo cáo sử dụng tới cơ quan Thuế. Vậy cách lập báo cáo chứng từ khấu trừ thuế TNCN như thế nào? Bài viết sau đây sẽ hỗ trợ quý khách chi tiết hơn cách lập báo cáo đúng quy định.

|

Mục Lục 1. Chứng từ khấu trừ thuế TNCN là gì? 1.1. Tại sao cần báo cáo chứng từ khấu trừ thuế TNCN? 1.2. Đối tượng nào cần nộp bảng kê chứng từ khấu trừ thuế? |

1. Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế TNCN (thu nhập cá nhân) là một loại chứng từ quan trọng trong quá trình quyết toán thuế của cá nhân. Chứng từ này có vai trò chứng minh cho việc khấu trừ thuế đã được thực hiện một cách hợp pháp và đúng quy định của pháp luật.

Đây là cơ sở để người nộp thuế có thể chứng minh số tiền thuế mà họ đã nộp và được tính vào tổng số thuế phải nộp trong năm tài chính.

Ngoài ra, chứng từ khấu trừ thuế TNCN còn giúp cơ quan thuế có căn cứ để kiểm tra, giám sát việc thực hiện nghĩa vụ thuế của cá nhân, đồng thời làm rõ các khoản thu nhập và khoản khấu trừ liên quan.

Vì vậy, việc cung cấp cho người lao động và báo cáo sử dụng chứng từ khấu trừ thuế TNCN tới cơ quan Thuế là trách nhiệm của doanh nghiệp.

1.1. Tại sao cần báo cáo chứng từ khấu trừ thuế TNCN?

Việc nộp báo cáo sử dụng chứng từ khấu trừ thuế Thu nhập cá nhân (TNCN) là một phần quan trọng trong quản lý thuế.

Báo cáo này giúp cơ quan thuế có cái nhìn tổng quan và chính xác về số lượng chứng từ được xuất ra và hoạt động quyết toán thuế của các cá nhân được doanh nghiệp trả thu nhập, từ đó đảm bảo tính minh bạch trong công tác quản lý thuế.

1.2. Đối tượng nào cần nộp bảng kê chứng từ khấu trừ thuế?

Đối tượng nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN là các Cá nhân và tổ chức trả thu nhập có sử dụng chứng từ khấu trừ thuế. Dưới đây là 3 trường hợp tổ chức, cá nhân trả thu nhập phải cấp chứng từ khấu trừ thuế TNCN:

- Cá nhân người lao động có yêu cầu được cấp chứng từ khấu trừ thuế TNCN. Trường hợp ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay thì không phải cấp chứng từ.

- Với cá nhân có hợp đồng lao động dưới 3 tháng: Cá nhân, tổ chức có thể yêu cầu đơn vị trả thu nhập cấp chứng từ cho mỗi lần khấu trừ hoặc cấp chứng khấu trừ nhiều lần trong 01 kỳ tính thuế.

- Với cá nhân có hợp đồng lao động trên 03 tháng thì tổ chức cá nhân trả thu nhập chỉ cần cấp 01 chứng từ cho 01 kỳ tính thuế.

|

Có thể bạn quan tâm: |

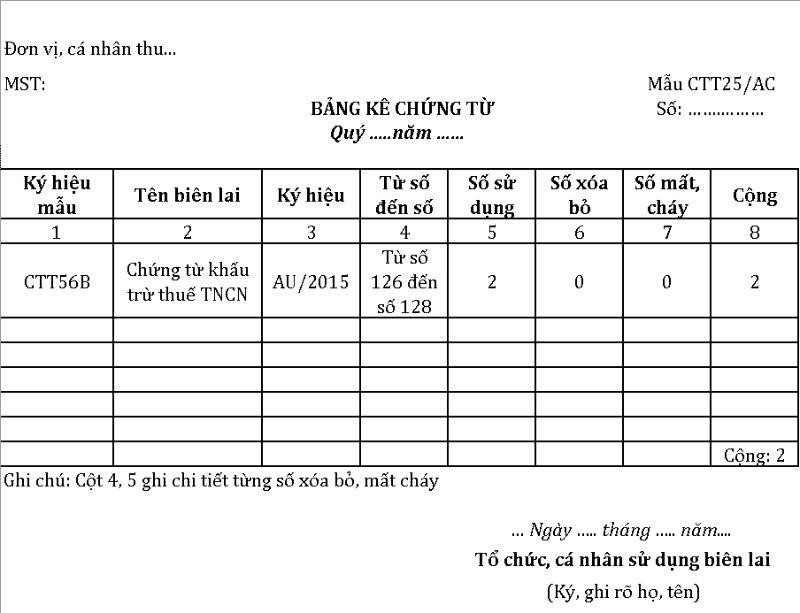

2. Mẫu báo cáo chứng từ khấu trừ thuế TNCN

Mẫu báo cáo chứng từ khấu trừ thuế TNCN được sử dụng là Mẫu CTT25/AC- Bảng kê chứng từ khấu trừ TNCN.

Để tiết kiệm thời gian lập bảng báo cáo chứng từ khấu trừ thuế TNCN, quý khách có thể tải Mẫu CTT25/AC do E-invoice cung cấp tại đây: Mẫu CTT25.AC - Bảng kê chứng từ khấu trừ thuế TNCN.

3. Thời hạn nộp báo cáo chứng từ khấu trừ thuế TNCN

Theo quy định tại Khoản 1, Điều 5, Thông tư 37/2010/TT-BTC, thời hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN như sau:

- Thời hạn nộp báo cáo theo quý với tổ chức, doanh nghiệp sử dụng chứng từ khấu trừ tự in trên máy tính thực hiện báo cáo sử dụng chứng từ khấu trừ thuế TNCN vào hạn cuối là ngày 30 tháng đầu quý sau;

- Tổ chức chi trả thu nhập có sử dụng chứng từ khấu trừ thuế TNCN trong trường hợp xảy ra sáp nhập, hợp nhất, giải thế, chuyển hình thức sở hữu, ngừng kinh doanh, thì cần báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ thuế TNCN trong vòng tối đa 05 ngày làm việc kể từ khi có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.

Nếu nộp bảng kê chứng từ khấu trừ thuế TNCN quá thời hạn, doanh nghiệp, tổ chức đó sẽ phải chịu các mức phạt hành chính theo quy định từ cảnh cáo tới tối đa 15 triệu đồng.

Trên đây là một số thông tin doanh nghiệp cần nắm được về báo cáo chứng từ khấu trừ thuế TNCN. Đây là hoạt động cần được thực hiện thường xuyên mà doanh nghiệp phải làm để gửi tới cơ quan Thuế.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Thuế TNCN bán bất động sản được quy định như thế nào?

18/03/2024-131948 lượt xem

Thuế môn bài năm 2024: Một số vấn đề doanh nghiệp cần lưu ý

19/03/2024-31316 lượt xem

Tiêu chí đối với tổ chức cung cấp dịch vụ hóa đơn điện tử - ThaisonSoft lựa chọn uy tín

22/03/2024-3088 lượt xem