Hướng dẫn kê khai thuế hộ kinh doanh trên HTKK mới nhất

HTKK là phần mềm hỗ trợ kê khai thuế do cơ quan thuế triển khai, cho phép hộ kinh doanh thực hiện kê khai hồ sơ thuế theo hình thức điện tử. Bài viết hướng dẫn cách kê khai thuế hộ kinh doanh trên HTKK theo quy định hiện hành, giúp thực hiện đúng nghĩa vụ thuế, tiết kiệm thời gian và hạn chế sai sót.

|

Mục Lục 1. Hướng dẫn kê khai thuế hộ kinh doanh trên HTKK |

1. Hướng dẫn kê khai thuế hộ kinh doanh trên HTKK

Để thực hiện kê khai thuế điện tử theo quy định, hộ kinh doanh cần sử dụng phần mềm hỗ trợ kê khai (HTKK) do cơ quan thuế cung cấp.

Bước 1: Tải và đăng nhập phần mềm HTKK

Để thực hiện kê khai thuế, hộ kinh doanh cần cài đặt và đăng nhập phần mềm HTKK – công cụ hỗ trợ kê khai chính thức của cơ quan thuế:

- Truy cập link tải phần mềm HTKK tại Cổng thông tin điện tử Tổng cục Thuế: https://www.gdt.gov.vn/wps/portal/home/hotrokekhai.

- Mở phần mềm HTKK và chạy với quyền Administrator.

- Nhập mã số thuế (MST) của hộ kinh doanh, sau đó nhấn “Đồng ý”.

- Trường hợp đăng nhập lần đầu, phần mềm sẽ yêu cầu nhập các thông tin cơ bản như: tên chủ hộ, địa chỉ kinh doanh, cơ quan thuế quản lý.

Bước 2: Lập tờ khai thuế

Sau khi đăng nhập thành công, hộ kinh doanh thực hiện lập tờ khai thuế theo đúng mẫu áp dụng:

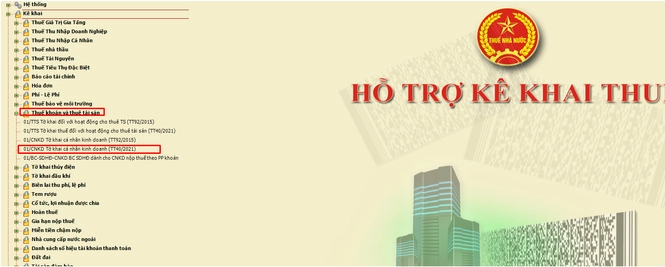

- Trên thanh menu chính, chọn “Tờ khai Hộ kinh doanh, cá nhân”.

- Chọn “Tờ khai thuế GTGT, TNCN đối với HKD, CNKD (Mẫu 01/CNKD)” – mẫu tờ khai thuế chính đang áp dụng.

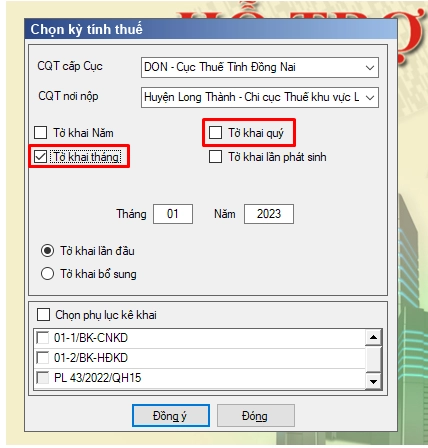

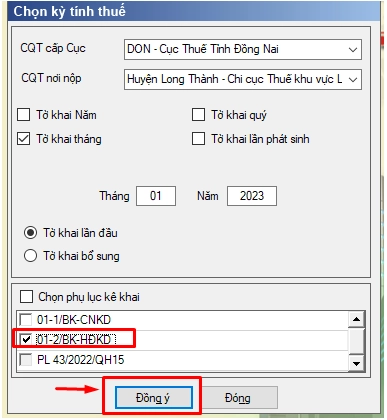

Bước 3: Chọn kỳ tính thuế và phụ lục kê khai

Tiếp theo, người nộp thuế cần xác định đúng kỳ khai thuế và lựa chọn phụ lục doanh thu tương ứng.

Chọn kỳ tính thuế theo tháng hoặc theo quý theo quy định áp dụng đối với hộ kinh doanh.

Tích chọn Phụ lục bảng kê 01-2/BK-HĐKD, sau đó nhấn “Đồng ý” để chuyển sang bước nhập liệu.

Bước 4: Nhập dữ liệu doanh thu

Ở bước này, hộ kinh doanh kê khai chi tiết doanh thu phát sinh trong kỳ làm căn cứ tính thuế:

- Nhập doanh thu thực tế phát sinh vào bảng kê chi tiết doanh thu theo từng ngành nghề kinh doanh (thương mại, dịch vụ…).

- Kiểm tra tỷ lệ % tính thuế GTGT và TNCN do phần mềm tự động áp dụng, bảo đảm đúng với ngành nghề đăng ký (ví dụ: thương mại 1% GTGT – 0,5% TNCN; dịch vụ 5% GTGT – 2% TNCN).

Bước 5: Kiểm tra và hoàn thiện tờ khai

Sau khi nhập đầy đủ doanh thu, hộ kinh doanh cần rà soát lại số liệu trước khi lưu và nộp tờ khai.

- Phần mềm HTKK sẽ tự động tổng hợp và tính số thuế GTGT, thuế TNCN phải nộp vào các chỉ tiêu tương ứng trên Mẫu 01/CNKD.

- Kiểm tra lại tổng doanh thu, số thuế đã tính, đối chiếu với sổ sách, hóa đơn hoặc dữ liệu bán hàng thực tế.

- Nhấn “Ghi” để lưu dữ liệu tờ khai vào máy tính.

Bước 6: Kết xuất tờ khai định dạng XML

Để nộp tờ khai qua Cổng thông tin điện tử của cơ quan thuế, hộ kinh doanh cần kết xuất tờ khai theo đúng định dạng quy định:

- Nhấn vào biểu tượng “Kết xuất XML” trên thanh công cụ của tờ khai.

- Lưu file XML vào thư mục dễ tìm trên máy tính.

- Lưu ý: File XML là định dạng duy nhất được hệ thống thuế điện tử chấp nhận khi nộp tờ khai trực tuyến.

Sau bước này, hộ kinh doanh có thể sử dụng file XML để nộp tờ khai trên Cổng Thuế điện tử theo hướng dẫn của cơ quan thuế.

Bước 7: Nộp hồ sơ khai thuế qua Cổng Thuế điện tử

Sau khi kết xuất file XML từ phần mềm HTKK, hộ kinh doanh thực hiện nộp hồ sơ khai thuế trực tuyến trên Cổng Thuế điện tử.

Truy cập thuedientu.gdt.gov.vn, chọn mục “Cá nhân”.

Nhấn “Đăng nhập”, nhập mã số thuế và mã kiểm tra, sau đó chọn “Tiếp tục”.

Nhập mật khẩu, nhấn “Đăng nhập” để vào hệ thống.

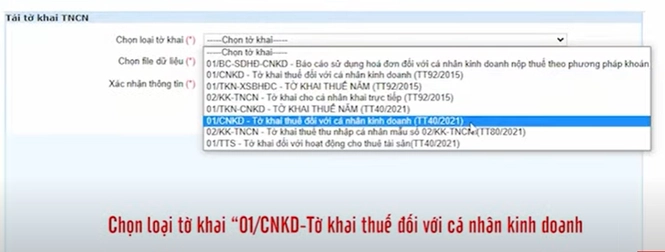

Tại giao diện chính, chọn Kê khai thuế → Nộp tờ khai XML.

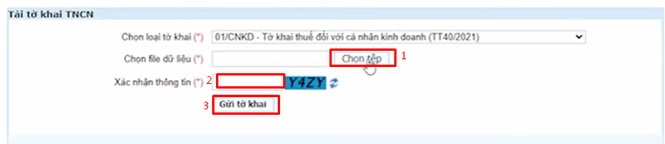

Lựa chọn tờ khai 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh.

Nhấn “Chọn tệp” để tải lên file XML đã kết xuất từ HTKK, nhập mã xác nhận, sau đó chọn “Gửi tờ khai”.

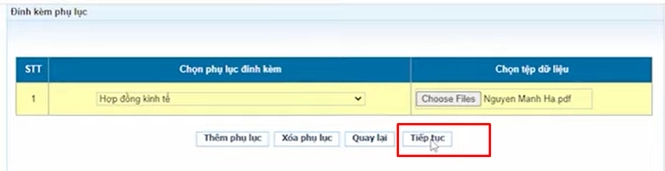

Khi hệ thống hiển thị màn hình đính kèm phụ lục, bỏ qua bước này và nhấn “Tiếp tục” để hoàn tất việc nộp hồ sơ.

Sau khi gửi thành công, hộ kinh doanh nên kiểm tra lại trạng thái hồ sơ trên hệ thống để bảo đảm tờ khai đã được tiếp nhận.

| Tham khảo: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

2. Thời hạn kê khai thuế hộ kinh doanh

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được thực hiện theo quy định tại Khoản 3, Điều 11, Thông tư số 40/2021/TT-BTC của Bộ Tài chính.

Theo đó, tùy theo kỳ kê khai thuế áp dụng, thời hạn nộp hồ sơ khai thuế được xác định như sau:

- Kê khai theo tháng: Hồ sơ khai thuế phải được nộp chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. Trường hợp trong tháng có phát sinh doanh thu chịu thuế, hộ kinh doanh phải thực hiện kê khai đúng hạn để tránh bị xử phạt do nộp chậm hồ sơ khai thuế.

- Kê khai theo quý: Hồ sơ khai thuế phải được nộp chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo, liền kề với quý phát sinh nghĩa vụ thuế. Hình thức kê khai theo quý thường áp dụng đối với hộ kinh doanh có quy mô nhỏ, doanh thu không lớn theo quy định của pháp luật về thuế.

Hộ kinh doanh cần xác định đúng kỳ kê khai (tháng hoặc quý) ngay từ đầu để thực hiện nộp hồ sơ khai thuế đúng thời hạn, tránh phát sinh tiền phạt vi phạm hành chính về thuế và tiền chậm nộp theo quy định.

3. Xử phạt khi nộp chậm hồ sơ khai thuế hộ kinh doanh

Việc xử phạt hành vi nộp chậm hồ sơ khai thuế của hộ kinh doanh, cá nhân kinh doanh hiện nay được thực hiện theo Nghị định số 310/2025/NĐ-CP của Chính phủ sửa đổi, bổ sung Nghị định số 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn (có hiệu lực từ 16/01/2026).

Căn cứ Điều 13, Nghị định 125/2020/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP), mức xử phạt đối với hành vi nộp chậm hồ sơ khai thuế được áp dụng như sau:

- Phạt cảnh cáo nếu nộp hồ sơ khai thuế quá thời hạn từ 01 đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá hạn từ 01 đến 30 ngày, trừ trường hợp bị phạt cảnh cáo.

- Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá hạn từ 31 đến 60 ngày.

- Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng trong các trường hợp:

+ Nộp hồ sơ khai thuế quá hạn từ 61 đến 90 ngày.

+ Nộp hồ sơ khai thuế quá hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

+ Không nộp hồ sơ khai thuế nhưng không phát sinh nghĩa vụ thuế.

Các mức xử phạt trên áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai, bao gồm cả trường hợp kê khai thuế GTGT và thuế TNCN trên phần mềm HTKK.

Lưu ý: Ngoài tiền phạt hành chính, trường hợp phát sinh số thuế phải nộp thì hộ kinh doanh còn phải nộp tiền chậm nộp thuế theo quy định của Luật Quản lý thuế.

Việc kê khai thuế hộ kinh doanh trên phần mềm HTKK là nội dung bắt buộc đối với hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai, nhằm bảo đảm thực hiện đúng nghĩa vụ thuế theo quy định pháp luật.

Thực hiện đúng quy trình kê khai, nộp hồ sơ đúng thời hạn không chỉ giúp hộ kinh doanh tiết kiệm thời gian, chi phí mà còn hạn chế rủi ro bị xử phạt vi phạm hành chính về thuế trong bối cảnh công tác quản lý thuế ngày càng chặt chẽ và minh bạch.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Quy định về đơn vị tiền tệ trong kế toán doanh nghiệp theo Thông tư 99/2025/TT-BTC

15/12/2025-24682 lượt xem

Quy trình 8 bước chuyển từ hộ kinh doanh khoán sang kê khai thuế từ 1/1/2026

16/12/2025-15798 lượt xem

Các trường hợp không được đăng ký, không phải đăng ký và thủ tục lập hộ kinh doanh

26/12/2025-12674 lượt xem

Hộ kinh doanh có thể phải khai báo toàn bộ tài khoản ngân hàng phục vụ kinh doanh

26/12/2025-13564 lượt xem