Bỏ thuế khoán: Những điều hộ kinh doanh phải biết khi chuyển sang kê khai thuế

Việc chuyển đổi từ nộp thuế khoán sang kê khai không chỉ là yêu cầu quản lý của Nhà nước mà còn mở ra cơ hội để hộ kinh doanh phát triển chính quy, minh bạch và bền vững hơn. Dưới đây là 3 nội dung quan trọng mà hộ kinh doanh cần đặc biệt lưu ý trong giai đoạn chuyển đổi này.

|

Mục Lục 1. 5 lợi ích nổi bật khi hộ kinh doanh chuyển từ thuế khoán sang kê khai 2. Bỏ thuế khoán chuyển sang kê khai: HKD cần chuẩn bị những gì? |

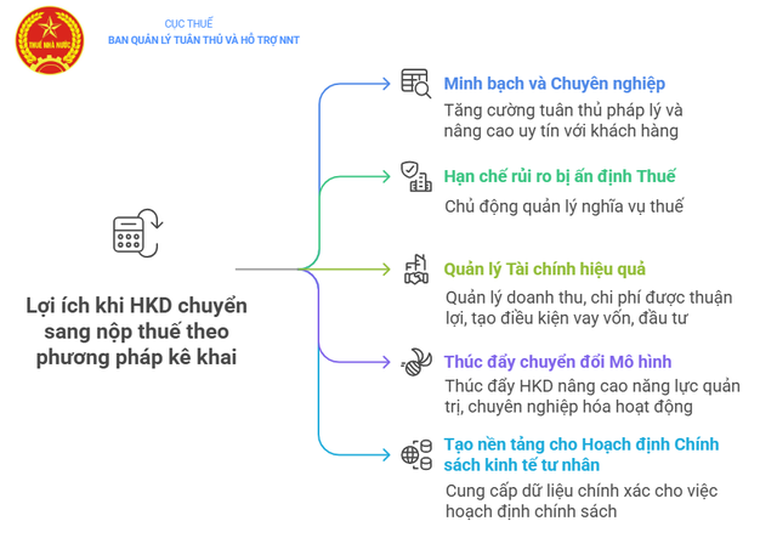

1. 5 lợi ích nổi bật khi hộ kinh doanh chuyển từ thuế khoán sang kê khai

Việc bỏ thuế khoán và áp dụng phương pháp kê khai không chỉ đáp ứng yêu cầu quản lý mà còn mang lại nhiều lợi ích thiết thực về lâu dài, giúp hộ kinh doanh minh bạch hóa hoạt động và nâng cao năng lực cạnh tranh.

(1) Tăng tính minh bạch và chuyên nghiệp

Áp dụng phương pháp kê khai giúp hộ kinh doanh ghi nhận doanh thu, chi phí dựa trên sổ sách kế toán, hóa đơn và chứng từ đầy đủ, đúng thực tế phát sinh.

Việc sử dụng hóa đơn điện tử không chỉ nâng cao uy tín với khách hàng mà còn giúp giảm thiểu rủi ro pháp lý, tạo nền tảng cho hoạt động kinh doanh minh bạch và tuân thủ đúng quy định pháp luật.

(2) Hạn chế rủi ro bị ấn định thuế

Thay vì phụ thuộc vào mức khoán do cơ quan thuế xác định, hộ kinh doanh được chủ động kê khai doanh thu, tự tính số thuế phải nộp theo thực tế phát sinh. Khi gặp khó khăn, doanh thu giảm, số thuế cũng được xác định sát với tình hình kinh doanh, tránh tình trạng bị ấn định như trước đây.

(3) Dễ dàng tiếp cận vốn và mở rộng hợp tác

Kê khai sổ sách rõ ràng giúp hộ kinh doanh chứng minh được doanh thu, chi phí và lợi nhuận một cách minh bạch. Đây là cơ sở quan trọng khi làm việc với ngân hàng hoặc đối tác, tạo thuận lợi trong việc vay vốn, huy động đầu tư và mở rộng quy mô hoạt động.

(4) Thúc đẩy quá trình chuyển đổi mô hình

Khi chuyển sang kê khai, hộ kinh doanh buộc phải quản lý dòng tiền bài bản, sử dụng hóa đơn và nâng cao năng lực quản trị. Đây cũng là bước đệm quan trọng để tiến tới chuyển đổi thành doanh nghiệp chính quy, tham gia sâu hơn vào chuỗi cung ứng lớn và phát triển dài hạn.

(5) Góp phần xây dựng chính sách kinh tế thực chất

Khi doanh thu và hoạt động kinh doanh được phản ánh trung thực qua kê khai và hóa đơn điện tử, Nhà nước có dữ liệu thực tế để hoạch định chính sách hỗ trợ khu vực kinh tế tư nhân một cách hiệu quả, thay vì chỉ dựa vào ước tính hay mô hình hóa thiếu căn cứ.

2. Bỏ thuế khoán chuyển sang kê khai: HKD cần chuẩn bị những gì?

Việc chuyển đổi từ phương pháp khoán sang kê khai hoàn toàn khả thi đối với hộ kinh doanh, với quy trình và thủ tục đã được pháp luật hướng dẫn cụ thể. Dưới đây là các bước chính mà hộ kinh doanh cần nắm rõ khi thực hiện chuyển đổi.

2.1. Điều chỉnh và bổ sung tờ khai thuế khoán

Căn cứ Khoản 4, Điều 3; Điểm b, Khoản 3 và Tiết b6, Điểm b, Khoản 4, Điều 13, Thông tư 40/2021/TT-BTC, hộ kinh doanh khi chuyển sang phương pháp kê khai phải điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD ban hành kèm Thông tư này.

Trên tờ khai, cần tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế điều chỉnh giảm mức thuế khoán cho thời gian chuyển đổi.

Thời hạn nộp tờ khai điều chỉnh: chậm nhất ngày thứ 10 kể từ ngày bắt đầu chuyển đổi phương pháp tính thuế.

2.2. Thực hiện chế độ kế toán theo quy định

Hộ kinh doanh kê khai phải áp dụng chế độ kế toán theo Thông tư 88/2021/TT-BTC ngày 11/10/2021. Việc tuân thủ chế độ kế toán không chỉ giúp quản lý doanh thu, chi phí bài bản mà còn đảm bảo thực hiện đúng nghĩa vụ thuế với Nhà nước, hỗ trợ minh bạch tài chính khi làm việc với ngân hàng, đối tác hoặc cơ quan quản lý.

2.3. Khai và nộp hồ sơ thuế theo phương pháp kê khai

Quy trình khai nộp thuế được thực hiện theo Điều 11, Thông tư 40/2021/TT-BTC, cụ thể:

Hồ sơ khai thuế:

- Tờ khai thuế Mẫu 01/CNKD (Thông tư 40/2021/TT-BTC).

- Phụ lục 01-2/BK-HĐKD nếu có căn cứ xác định doanh thu theo xác nhận của cơ quan chức năng.

Hình thức nộp:

- Qua Cổng Thuế điện tử – phân hệ “CÁ NHÂN”.

- Qua Cổng Dịch vụ công quốc gia.

- Hoặc nộp trực tiếp/bưu chính nếu không thực hiện điện tử được.

Nơi nộp hồ sơ: Đội Thuế quản lý trực tiếp nơi hộ kinh doanh hoạt động (Khoản 1, Điều 45, Luật Quản lý thuế).

2.4. Thời hạn khai và nộp thuế

Theo Khoản 1, Điều 44 và Điều 55 Luật Quản lý thuế:

- Kê khai theo tháng: chậm nhất ngày 20 của tháng tiếp theo.

- Kê khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý sau.

- Thời hạn nộp thuế: trùng với thời hạn nộp hồ sơ khai thuế; nếu khai bổ sung thì tính theo kỳ có sai sót.

Hình thức nộp thuế

Hộ kinh doanh có thể nộp thuế qua:

- Ứng dụng eTax Mobile.

- Cổng Thuế điện tử tại phân hệ “CÁ NHÂN”.

2.5. Nghĩa vụ khai thuế khi tạm ngừng hoạt động

Trường hợp tạm ngừng, hộ kinh doanh phải thông báo với cơ quan thuế theo Điều 91, Nghị định 01/2021/NĐ-CP; Điều 4, Nghị định 126/2020/NĐ-CP và Điều 12, Thông tư 86/2024/TT-BTC.

- Nếu tạm ngừng trọn tháng/quý theo phương thức khai tương ứng → không phải nộp hồ sơ khai thuế.

- Nếu tạm ngừng không trọn kỳ → vẫn phải khai thuế cho thời gian hoạt động.

3. Bước đệm pháp lý cho lộ trình bỏ thuế khoán

Ngày 20/3/2025, Chính phủ ban hành Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ. Theo đó, từ 1/6/2025, các hộ kinh doanh nộp thuế theo phương pháp khoán có doanh thu từ 1 tỷ đồng/năm trở lên sẽ bắt buộc sử dụng hóa đơn điện tử có kết nối máy tính tiền.

Đây được xem là bước tiến quan trọng trong quá trình hiện đại hóa quản lý thuế, thúc đẩy hộ kinh doanh áp dụng công nghệ để vận hành bài bản, tối ưu quy trình và nâng cao hiệu quả kinh doanh.

Quy định này cũng là nền tảng cho lộ trình xóa bỏ thuế khoán, tạo bước chuyển để hộ và cá nhân kinh doanh chuyển sang phương pháp kê khai thuế từ ngày 1/1/2026, phù hợp với Nghị quyết 198/2025/QH15 của Quốc hội về các cơ chế, chính sách đặc thù phát triển kinh tế tư nhân.

Việc chuyển từ thuế khoán sang kê khai không chỉ là yêu cầu tuân thủ chính sách mới mà còn mở ra cơ hội để hộ kinh doanh hoạt động minh bạch, chuyên nghiệp và tiếp cận sâu hơn vào nền kinh tế chính quy.

Với lộ trình đã được quy định rõ, cùng các bước chuẩn bị cụ thể về hóa đơn điện tử, kế toán và khai nộp thuế, các hộ kinh doanh hoàn toàn có thể chủ động thích ứng, biến thách thức thành lợi thế để phát triển bền vững trong giai đoạn tới.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Tổng hợp các hàng hóa, dịch vụ được giảm thuế GTGT từ 01/7/2025

23/07/2025-55046 lượt xem

Cách đăng ký mã số thuế online - Cập nhật tháng 9/2025

25/09/2025- lượt xem

Hộ kinh doanh nhiều mã số thuế: Xuất hóa đơn thế nào?

01/10/2025-4476 lượt xem

Tổng hợp văn bản hướng dẫn thi hành Luật Thuế GTGT 2025 mới nhất

03/10/2025-38275 lượt xem