Lập hóa đơn điều chỉnh và biên bản điều chỉnh hóa đơn

Trong quá trình sử dụng hóa đơn điện tử, doanh nghiệp không tránh khỏi các trường hợp hóa đơn đã lập có sai sót về thông tin, giá trị, thuế suất hoặc tiền thuế. Khi đó, việc lập hóa đơn điều chỉnh và biên bản điều chỉnh hóa đơn phải được thực hiện đúng trình tự, đúng hình thức theo Nghị định số 123/2020/NĐ-CP và Nghị định số 70/2025/TT-BTC để đảm bảo hóa đơn hợp lệ, không ảnh hưởng đến việc kê khai và quyết toán thuế. Bài viết dưới đây làm rõ các trường hợp phải điều chỉnh hóa đơn và nguyên tắc thực hiện theo quy định hiện hành.

1. Khi nào thực hiện điều chỉnh hóa đơn điện tử?

Căn cứ theo Điều 19, Nghị định số 123/2020/NĐ-CP:

Điều chỉnh hóa đơn điện tử được đặt ra khi hóa đơn đã lập và đã gửi cho người mua nhưng phát hiện có sai sót. Tuy nhiên, không phải mọi sai sót đều xử lý bằng hóa đơn điều chỉnh mà phải căn cứ vào loại sai sót và thời điểm phát hiện để áp dụng hình thức xử lý phù hợp.

Theo quy định, hóa đơn điện tử có sai sót được xử lý theo các trường hợp sau:

- Hủy hóa đơn: Áp dụng khi hóa đơn điện tử có mã của cơ quan thuế đã được cấp mã nhưng chưa gửi cho người mua và phát hiện có sai sót. Người bán thực hiện thông báo hủy và lập hóa đơn mới theo quy định.

- Chỉ thông báo sai sót, không lập lại hóa đơn: Áp dụng khi hóa đơn đã gửi cho người mua nhưng chỉ sai tên hoặc địa chỉ người mua, không sai mã số thuế và các nội dung khác đều đúng. Trường hợp này, người bán thông báo cho người mua và thực hiện thông báo với cơ quan thuế theo quy định.

- Lập hóa đơn điều chỉnh hoặc hóa đơn thay thế: Áp dụng khi hóa đơn đã gửi cho người mua và phát hiện sai mã số thuế, sai số tiền, sai thuế suất, sai tiền thuế hoặc sai nội dung hàng hóa, dịch vụ. Doanh nghiệp được lựa chọn lập hóa đơn điều chỉnh hoặc lập hóa đơn mới thay thế, tùy từng trường hợp và thỏa thuận với người mua.

- Xử lý theo thông báo của cơ quan thuế: Trường hợp cơ quan thuế phát hiện hóa đơn có sai sót, người bán thực hiện kiểm tra và xử lý theo thông báo của cơ quan thuế.

Tóm lại, hóa đơn điều chỉnh được áp dụng chủ yếu đối với các hóa đơn đã gửi cho người mua và phát sinh sai sót về giá trị, thuế hoặc nội dung giao dịch, trong khi các sai sót đơn giản về thông tin hành chính có thể xử lý theo hình thức khác theo quy định.

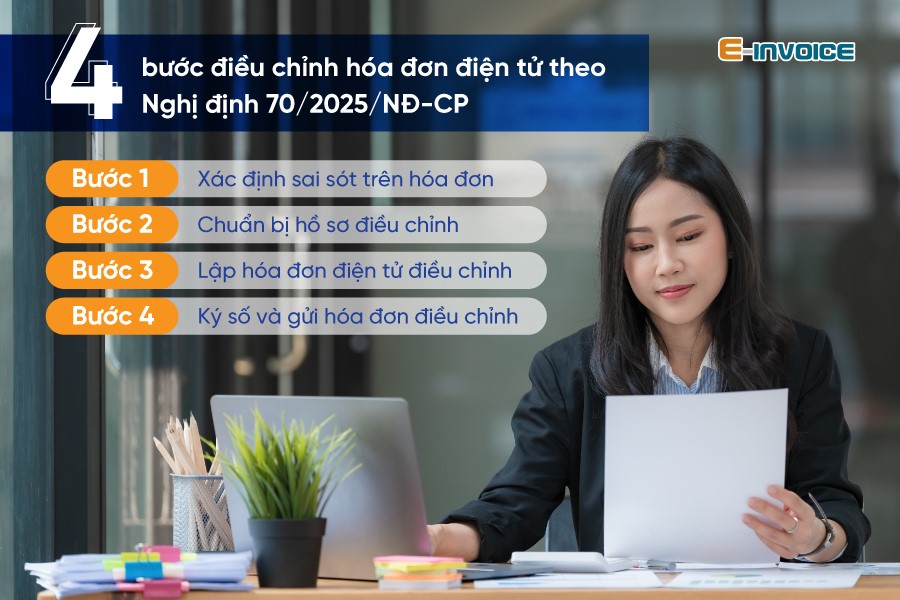

2. Bốn bước điều chỉnh hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP

Để xử lý hóa đơn điện tử có sai sót đúng quy định, doanh nghiệp thực hiện lần lượt các bước sau:

Bước 1. Xác định sai sót trên hóa đơn

Doanh nghiệp rà soát rõ:

- Nội dung sai: mã số thuế, số tiền, thuế suất, tiền thuế, hàng hóa, dịch vụ.

- Phạm vi ảnh hưởng: có làm thay đổi giá trị thanh toán, nghĩa vụ thuế hay không.

- Nguyên nhân phát sinh sai sót để lựa chọn hình thức xử lý phù hợp (điều chỉnh hay thay thế).

Bước 2. Chuẩn bị hồ sơ điều chỉnh

Hồ sơ gồm:

- Hóa đơn điện tử đã lập có sai sót (xác định đúng mẫu số, ký hiệu, số hóa đơn, ngày lập).

- Biên bản hoặc văn bản thỏa thuận giữa người bán và người mua (nếu có), trong đó nêu rõ nội dung sai, nội dung điều chỉnh, số tiền điều chỉnh và tiền thuế giá trị gia tăng liên quan.

Bước 3. Lập hóa đơn điện tử điều chỉnh

Khi lập hóa đơn điều chỉnh, cần lưu ý:

- Trên hóa đơn phải thể hiện rõ dòng chữ: “Điều chỉnh cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày… tháng… năm…”.

- Chỉ ghi phần nội dung điều chỉnh (tăng hoặc giảm), không ghi lại toàn bộ nội dung hóa đơn cũ.

- Hóa đơn điều chỉnh phải đáp ứng đầy đủ định dạng hóa đơn điện tử theo quy định pháp luật.

Trường hợp đặc thù:

- Nếu người mua trả lại hàng hóa thuộc diện phải đăng ký quyền sở hữu, quyền sử dụng thì người mua lập hóa đơn điện tử trả lại hàng cho người bán.

- Trường hợp hóa đơn tích hợp biên lai thu thuế, phí, lệ phí thì hóa đơn điều chỉnh phải đáp ứng đồng thời yêu cầu của hóa đơn điện tử và biên lai điện tử theo định dạng do cơ quan thuế ban hành.

Bước 4. Ký số và gửi hóa đơn điều chỉnh

Sau khi lập xong:

- Người bán ký số trên hóa đơn điện tử điều chỉnh.

- Gửi hóa đơn cho người mua:

+ Đối với hóa đơn điện tử không có mã của cơ quan thuế: Gửi trực tiếp cho người mua.

+ Đối với hóa đơn điện tử có mã của cơ quan thuế: Gửi cơ quan thuế để được cấp mã, sau đó chuyển cho người mua.

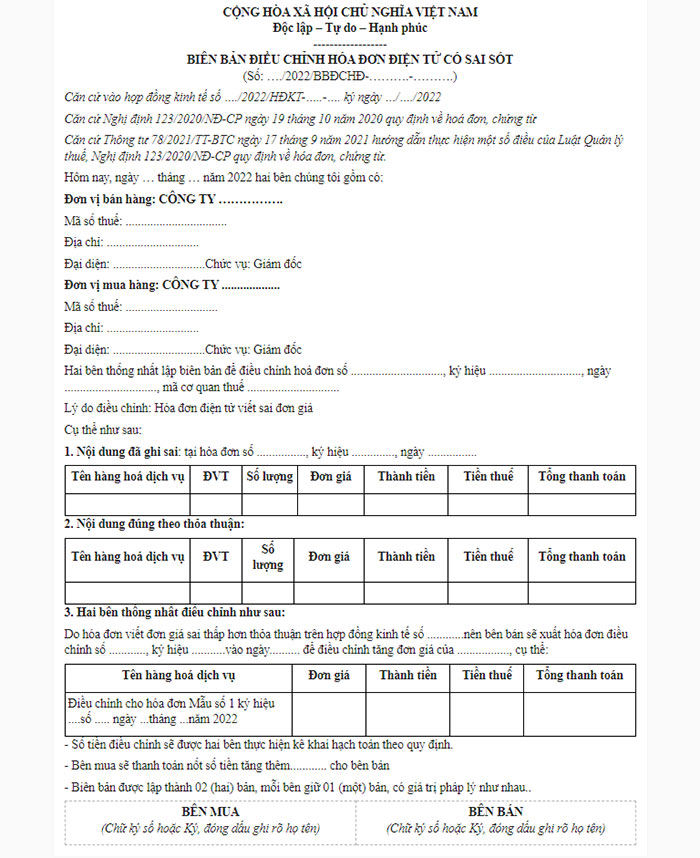

3. Biên bản điều chỉnh hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP

Sau khi xác định hóa đơn điện tử thuộc trường hợp phải điều chỉnh hoặc thay thế, doanh nghiệp cần lập biên bản điều chỉnh để ghi nhận rõ sai sót và làm căn cứ pháp lý trước khi thực hiện các bước tiếp theo theo quy định.

3.1. Khi nào cần lập biên bản điều chỉnh hóa đơn?

Theo Điều 19, Nghị định số 123/2020/NĐ-CP, biên bản điều chỉnh hóa đơn được lập khi hóa đơn điện tử đã gửi cho người mua và phát sinh sai sót cần điều chỉnh hoặc thay thế, như: sai mã số thuế, sai số tiền, thuế suất, tiền thuế giá trị gia tăng, hoặc sai nội dung hàng hóa, dịch vụ.

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản trước khi lập hóa đơn điều chỉnh hoặc hóa đơn thay thế thì hai bên phải lập biên bản ghi nhận rõ sai sót làm căn cứ thực hiện.

Đối với sai sót chỉ liên quan đến tên, địa chỉ người mua nhưng không sai mã số thuế, pháp luật không bắt buộc lập biên bản điều chỉnh.

3.2. Nội dung cần có trong biên bản điều chỉnh hóa đơn

Biên bản điều chỉnh hóa đơn không có mẫu bắt buộc, tuy nhiên cần thể hiện đầy đủ các thông tin cơ bản sau:

- Thông tin bên bán và bên mua: tên, địa chỉ, mã số thuế.

- Thông tin hóa đơn cần điều chỉnh: mẫu số, ký hiệu, số hóa đơn, ngày lập hóa đơn.

- Nội dung sai sót trên hóa đơn đã lập.

- Nội dung điều chỉnh đúng (ghi rõ giá trị điều chỉnh tăng hoặc giảm, thuế giá trị gia tăng tương ứng nếu có).

- Căn cứ pháp lý thực hiện điều chỉnh theo Nghị định số 123/2020/NĐ-CP và Thông tư số 70/2021/TT-BTC.

- Xác nhận, cam kết của hai bên về tính chính xác của nội dung điều chỉnh.

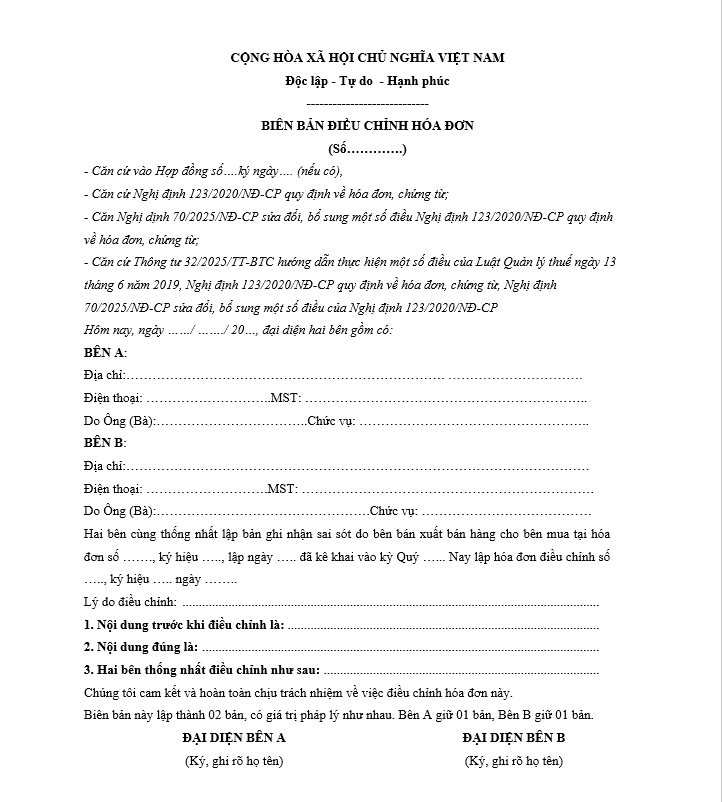

3.3. Mẫu nội dung biên bản điều chỉnh hóa đơn điện tử (tham khảo)

Biên bản điều chỉnh hóa đơn điện tử thường gồm các phần: thông tin các bên, thông tin hóa đơn cần điều chỉnh, nội dung sai sót, nội dung điều chỉnh và phần ký xác nhận của bên bán và bên mua.

Do pháp luật không ban hành mẫu cố định, doanh nghiệp có thể xây dựng mẫu biên bản phù hợp thực tế, bảo đảm phản ánh rõ sai sót và làm căn cứ lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo đúng quy định.

| Có thể bạn quan tâm: Báo giá hóa đơn điện tử. |

4. Từ 01/06/2025, hóa đơn điều chỉnh, thay thế kê khai vào kỳ nào?

Theo Khoản 5, Điều 19, Nghị định số 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Khoản 13, Điều 1, Nghị định số 70/2025/NĐ-CP, có hiệu lực từ 01/06/2025), việc kê khai hóa đơn điều chỉnh, hóa đơn thay thế được xác định như sau:

- Trường hợp hóa đơn điều chỉnh hoặc hóa đơn thay thế được lập do hóa đơn trước đó có sai sót về mã số thuế, số tiền, thuế suất, tiền thuế hoặc hàng hóa, dịch vụ không đúng quy cách, chất lượng theo Điểm b, Khoản 1, Điều 19, thì cả người bán và người mua thực hiện kê khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế.

- Trường hợp hóa đơn điều chỉnh được lập theo các tình huống quy định tại Khoản 4, Điều 19 (như điều chỉnh do quyết toán, chiết khấu thương mại, trả lại hàng hóa, hoàn phí…), thì người bán kê khai vào kỳ lập hóa đơn điều chỉnh, còn người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Doanh nghiệp cần xác định đúng bản chất của hóa đơn điều chỉnh hoặc thay thế để kê khai đúng kỳ, tránh sai sót khi quyết toán thuế.

Việc lập hóa đơn điều chỉnh, hóa đơn thay thế và biên bản điều chỉnh hóa đơn cần được thực hiện đúng trình tự, đúng thời điểm và đúng kỳ kê khai theo quy định tại Nghị định số 123/2020/NĐ-CP và Nghị định số 70/2025/NĐ-CP.

Nắm rõ bản chất sai sót và áp dụng đúng cách xử lý sẽ giúp doanh nghiệp hạn chế rủi ro thuế, bảo đảm hóa đơn hợp lệ và thuận lợi khi kê khai, quyết toán.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Mức phạt lũy tiến với hành vi không lập hóa đơn từ 16/01/2026 theo Nghị định 310/2025/NĐ-CP

23/03/2026-2031 lượt xem

Đề xuất lập hóa đơn tổng cuối ngày hoặc cuối tháng: Áp dụng trong những trường hợp nào?

25/03/2026-2104 lượt xem![[Cập nhật 2026] Hướng dẫn lập hóa đơn thay thế theo Thông tư 91/2026/TT-BTC](/FileUpload/images/News/ff564e99-57c5-4bd0-84c9-93ec122015b7.png)

[Cập nhật 2026] Hướng dẫn lập hóa đơn thay thế theo Thông tư 91/2026/TT-BTC

26/03/2026-19191 lượt xem

Hồ sơ thanh toán không dùng tiền mặt từ 5 triệu đồng theo Thông tư 20/2026/TT-BTC

30/03/2026-6773 lượt xem![[Cập nhật 2026] Thủ tục phát hành hóa đơn điện tử từ 01/7/2026 theo Thông tư 91/2026/TT-BTC](/FileUpload/images/News/911ccc2c-dd64-4df2-9871-f8c38b09ab5e.png)