Toàn văn Luật số 09/2026/QH16 sửa đổi 04 luật thuế: Cập nhật đầy đủ quy định mới về thuế TNCN, GTGT, TNDN và TTĐB

Ngày 24/4/2026, Quốc hội đã chính thức thông qua Luật số 09/2026/QH16 sửa đổi, bổ sung một số điều của 04 luật thuế gồm: Luật Thuế thu nhập cá nhân, Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp và Luật Thuế tiêu thụ đặc biệt. Văn bản được đánh giá là bước điều chỉnh quan trọng nhằm hoàn thiện chính sách thuế, đồng bộ với yêu cầu quản lý thuế trong giai đoạn mới và thúc đẩy quá trình chuyển đổi số trong hoạt động sản xuất, kinh doanh. Luật số 09/2026/QH16 có hiệu lực thi hành từ ngày 24/4/2026. Riêng các quy định liên quan đến Luật Thuế thu nhập cá nhân, Luật Thuế giá trị gia tăng và Luật Thuế thu nhập doanh nghiệp được áp dụng từ ngày 01/01/2026 theo quy định chuyển tiếp của Luật.

1. Tổng quan Luật số 09/2026/QH16 sửa đổi 04 luật thuế

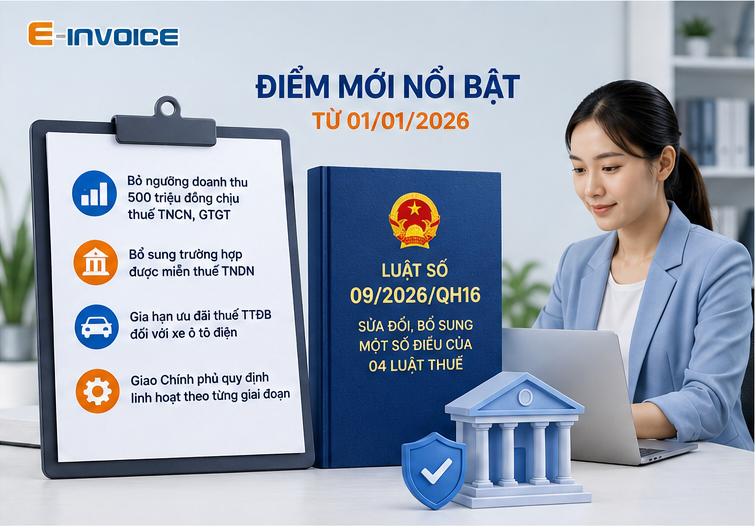

Ngày 24/4/2026, Quốc hội đã thông qua Luật số 09/2026/QH16 sửa đổi, bổ sung một số điều của 04 luật thuế quan trọng gồm: Luật Thuế thu nhập cá nhân (TNCN), Luật Thuế giá trị gia tăng (GTGT), Luật Thuế thu nhập doanh nghiệp (TNDN) và Luật Thuế tiêu thụ đặc biệt (TTĐB).

Đây là một trong những đợt điều chỉnh chính sách thuế đáng chú ý trong năm 2026 khi tác động trực tiếp đến nhiều nhóm đối tượng như doanh nghiệp, hộ kinh doanh, cá nhân có thu nhập từ kinh doanh, chuyển nhượng tài sản, tiêu dùng hàng hóa chịu thuế tiêu thụ đặc biệt và các tổ chức đang hoạt động sản xuất – thương mại.

Theo nội dung được Quốc hội thông qua, Luật số 09/2026/QH16 có hiệu lực kể từ ngày 24/4/2026. Tuy nhiên, riêng các quy định sửa đổi liên quan đến Luật Thuế TNCN, Luật Thuế GTGT và Luật Thuế TNDN được áp dụng từ ngày 01/01/2026 nhằm đồng bộ với kỳ tính thuế và năm tài chính.

2. Những điểm mới đáng chú ý của Luật số 09/2026/QH16 về thuế TNCN, GTGT, TNDN và TTĐB

Bên cạnh việc sửa đổi kỹ thuật tại nhiều điều khoản, Luật số 09/2026/QH16 còn bổ sung hàng loạt nội dung có tác động trực tiếp đến hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp nhỏ và thị trường xe điện. Đáng chú ý, nhiều chính sách trước đây được quy định “cứng” trong luật nay đã được chuyển sang cơ chế giao Chính phủ quy định linh hoạt theo từng giai đoạn kinh tế - xã hội.

2.1. Bỏ ngưỡng doanh thu 500 triệu đồng chịu thuế TNCN, GTGT

Một trong những thay đổi lớn nhất của Luật số 09/2026/QH16 là bãi bỏ mức doanh thu cố định 500 triệu đồng/năm để xác định nghĩa vụ thuế đối với hộ, cá nhân kinh doanh.

Trước đây, Khoản 1, Điều 7, Luật Thuế thu nhập cá nhân 2025 quy định cá nhân cư trú có hoạt động sản xuất, kinh doanh với doanh thu năm từ 500 triệu đồng trở xuống thì không phải nộp thuế TNCN.

Tương tự, Khoản 25, Điều 5, Luật Thuế GTGT 2025 (được sửa đổi bởi Luật số 149/2025/QH15) cũng quy định hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT.

Tuy nhiên, từ ngày 01/01/2026, Điều 1 và Điều 2, Luật số 09/2026/QH16 đã sửa đổi theo hướng không còn ấn định mức 500 triệu đồng trong luật mà giao Chính phủ quy định ngưỡng doanh thu phù hợp theo từng thời kỳ, căn cứ tình hình kinh tế vĩ mô và khả năng cân đối ngân sách.

Ngay sau đó, Chính phủ đã ban hành Nghị định 141/2026/NĐ-CP sửa đổi Nghị định 68/2026/NĐ-CP, nâng ngưỡng doanh thu chịu thuế của hộ, cá nhân kinh doanh lên 01 tỷ đồng/năm.

Theo quy định mới:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 01 tỷ đồng/năm trở xuống thuộc đối tượng không chịu thuế GTGT.

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 01 tỷ đồng/năm phải nộp thuế GTGT theo phương pháp trực tiếp trên doanh thu.

- Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu từ 01 tỷ đồng/năm trở xuống không phải nộp thuế TNCN.

Việc nâng ngưỡng doanh thu lên 01 tỷ đồng được xem là thay đổi đáng chú ý đối với hộ kinh doanh nhỏ, cá nhân bán hàng online, kinh doanh dịch vụ hoặc thương mại quy mô nhỏ khi giúp giảm áp lực nghĩa vụ thuế trong bối cảnh chi phí kinh doanh tăng cao.

2.2. Bổ sung trường hợp được miễn thuế thu nhập doanh nghiệp

Luật số 09/2026/QH16 cũng bổ sung thêm trường hợp được miễn thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp có quy mô doanh thu nhỏ.

Cụ thể, Điều 3 của Luật đã bổ sung Khoản 14a vào Điều 4, Luật Thuế TNDN với nội dung thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định pháp luật Việt Nam có tổng doanh thu năm từ mức do Chính phủ quy định trở xuống sẽ được miễn thuế TNDN.

Tương tự quy định về thuế TNCN và GTGT, Luật không ấn định cứng mức doanh thu miễn thuế mà giao Chính phủ chủ động điều chỉnh theo từng giai đoạn phát triển kinh tế - xã hội.

Hiện nay, theo Điều 2, Nghị định 141/2026/NĐ-CP sửa đổi Điều 4, Nghị định 320/2025/NĐ-CP, doanh nghiệp và tổ chức có tổng doanh thu năm từ 01 tỷ đồng trở xuống thuộc diện được miễn thuế TNDN.

Quy định mới được đánh giá sẽ hỗ trợ đáng kể cho nhóm doanh nghiệp siêu nhỏ, doanh nghiệp mới thành lập hoặc tổ chức hoạt động quy mô nhỏ, nhất là trong giai đoạn phục hồi và duy trì dòng tiền hoạt động.

2.3. Gia hạn ưu đãi thuế tiêu thụ đặc biệt đối với xe ô tô điện chạy pin

Một nội dung đáng chú ý khác tại Luật số 09/2026/QH16 là tiếp tục kéo dài thời gian áp dụng mức thuế tiêu thụ đặc biệt ưu đãi đối với xe ô tô điện chạy pin.

Theo Điều 4 của Luật, các dòng xe ô tô điện dưới 24 chỗ vẫn tiếp tục được áp dụng mức thuế suất ưu đãi hiện hành đến hết ngày 31/12/2030 thay vì tăng thuế từ ngày 01/3/2027 như quy định trước đây.

Cụ thể:

- Xe ô tô điện từ 9 chỗ trở xuống tiếp tục áp dụng thuế suất 3% đến hết năm 2030, sau đó tăng lên 11% từ ngày 01/01/2031.

- Xe từ 10 đến dưới 16 chỗ áp dụng thuế suất 2% đến hết năm 2030, sau đó tăng lên 7%.

- Xe từ 16 đến dưới 24 chỗ áp dụng thuế suất 1% đến hết năm 2030, sau đó tăng lên 4%.

- Xe pick-up chở hàng cabin kép và xe tải VAN có từ hai hàng ghế trở lên tiếp tục áp dụng thuế suất 2% đến hết năm 2030, sau đó tăng lên 7%.

Việc kéo dài chính sách ưu đãi thuế được xem là động thái hỗ trợ thị trường xe điện trong nước, đồng thời phù hợp với mục tiêu giảm phát thải và thúc đẩy xu hướng sử dụng phương tiện thân thiện với môi trường trong những năm tới.

| Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

3. Những mốc thời gian quan trọng khi áp dụng Luật số 09/2026/QH16

Sau khi Luật số 09/2026/QH16 được thông qua, nhiều quy định mới về thuế đã bắt đầu được áp dụng ngay trong năm 2026. Bên cạnh các thay đổi về ngưỡng doanh thu chịu thuế, miễn thuế và ưu đãi thuế suất, doanh nghiệp, hộ kinh doanh và cá nhân cũng cần đặc biệt lưu ý các mốc thời gian hiệu lực, văn bản hướng dẫn đi kèm và xu hướng quản lý thuế trong giai đoạn mới.

3.1. Luật có hiệu lực từ ngày 24/4/2026 nhưng nhiều quy định được áp dụng từ đầu năm

Luật số 09/2026/QH16 có hiệu lực thi hành từ ngày 24/4/2026. Tuy nhiên, riêng các quy định sửa đổi liên quan đến thuế TNCN, thuế GTGT và thuế TNDN được áp dụng từ ngày 01/01/2026.

Điều này đồng nghĩa nhiều chính sách thuế mới được áp dụng cho cả kỳ tính thuế năm 2026, dù luật được thông qua sau thời điểm đầu năm.

3.2. Hộ kinh doanh cần đặc biệt lưu ý khi quyết toán và xác định doanh thu năm 2026

Do ngưỡng doanh thu chịu thuế đã thay đổi từ 500 triệu đồng lên 01 tỷ đồng theo quy định mới, nhiều hộ kinh doanh sẽ phải rà soát lại doanh thu thực tế trong năm để xác định nghĩa vụ thuế GTGT và thuế TNCN.

Đây cũng là giai đoạn cơ quan thuế tăng cường đối chiếu doanh thu thông qua hóa đơn điện tử, nền tảng thương mại điện tử và dữ liệu thanh toán.

3.3. Doanh nghiệp nhỏ cần theo dõi thêm nghị định và văn bản hướng dẫn

Luật số 09/2026/QH16 giao Chính phủ quy định nhiều nội dung quan trọng như ngưỡng doanh thu miễn thuế TNDN, mức doanh thu không chịu thuế đối với hộ kinh doanh và các tiêu chí áp dụng theo từng thời kỳ.

Vì vậy, ngoài việc theo dõi luật, doanh nghiệp và hộ kinh doanh cũng cần cập nhật thêm các nghị định hướng dẫn để áp dụng đúng chính sách thuế mới.

3.4. Chính sách thuế giai đoạn 2026 đang chuyển mạnh sang cơ chế linh hoạt theo tình hình kinh tế

Khác với trước đây khi nhiều ngưỡng doanh thu được quy định cố định trong luật, Luật số 09/2026/QH16 cho phép Chính phủ chủ động điều chỉnh theo bối cảnh kinh tế - xã hội và khả năng cân đối ngân sách.

Cách tiếp cận này được đánh giá giúp chính sách thuế linh hoạt hơn, đồng thời tạo dư địa điều hành trong các giai đoạn kinh tế biến động.

Luật số 09/2026/QH16 đã mang đến nhiều thay đổi quan trọng liên quan đến thuế TNCN, GTGT, TNDN và TTĐB, tác động trực tiếp tới hộ kinh doanh, doanh nghiệp và người nộp thuế trong giai đoạn mới. Việc cập nhật sớm các quy định và văn bản hướng dẫn liên quan sẽ giúp tổ chức, cá nhân chủ động áp dụng đúng chính sách thuế từ năm 2026.

Tải toàn văn Luật số 09/2026/QH16 tại đây.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Thuế hộ kinh doanh 2026: Quy định mới về GTGT, TNCN, hóa đơn và cách tính thuế

11/05/2026-5711 lượt xem

Cá nhân làm affiliate phải nộp thuế thế nào? Quy định mới về thuế với thu nhập tiếp thị liên kết

20/05/2026-11405 lượt xem

Giao dịch lớn qua ngân hàng không xuất hóa đơn, ngành Thuế sẽ đối chiếu dòng tiền

20/05/2026-1743 lượt xem