Hướng dẫn lấy dữ liệu hóa đơn điện tử và những lưu ý khi đối chiếu với cơ quan thuế

Việc lấy dữ liệu hóa đơn điện tử đúng cách giúp doanh nghiệp thuận tiện trong công tác kế toán, kê khai thuế và lưu trữ chứng từ điện tử. Bên cạnh đó, trong bối cảnh cơ quan thuế đẩy mạnh quản lý bằng dữ liệu số, nhiều doanh nghiệp cũng quan tâm đến các thông tin có thể được đối chiếu từ hệ thống hóa đơn điện tử. Bài viết dưới đây sẽ hướng dẫn cách lấy dữ liệu hóa đơn điện tử, đồng thời cập nhật những lưu ý quan trọng trong quá trình quản lý và sử dụng dữ liệu hóa đơn hiện nay.

|

Mục Lục 1. Dữ liệu hóa đơn điện tử gồm những thông tin gì? 2. Cách lấy dữ liệu hóa đơn điện tử nhanh chóng và chính xác 3. Cơ quan thuế đang khai thác dữ liệu hóa đơn điện tử như thế nào? |

1. Dữ liệu hóa đơn điện tử gồm những thông tin gì?

Theo Điều 10, Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP), hóa đơn điện tử phải chứa các nội dung như thông tin người bán, người mua, hàng hóa dịch vụ, giá trị thanh toán, thuế GTGT, thời điểm lập hóa đơn và các thông tin xác thực điện tử theo quy định.

Từ đó, dữ liệu hóa đơn điện tử thường bao gồm các nhóm thông tin chính sau:

- Thông tin người bán và người mua: Tên, địa chỉ, mã số thuế và các thông tin nhận diện liên quan.

- Thông tin hàng hóa, dịch vụ: Tên hàng hóa, số lượng, đơn giá, thành tiền.

- Thông tin thuế: Thuế suất, tiền thuế GTGT, tổng tiền thanh toán.

- Mã của cơ quan thuế (nếu có): Áp dụng đối với hóa đơn điện tử có mã.

- Thông tin thời gian và ký số: Ngày lập hóa đơn, thời điểm ký số và chữ ký điện tử của người bán.

2. Cách lấy dữ liệu hóa đơn điện tử nhanh chóng và chính xác

Theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, dữ liệu hóa đơn điện tử được lưu trữ dưới dạng điện tử và có thể được khai thác thông qua hệ thống hóa đơn điện tử của doanh nghiệp hoặc Cổng thông tin hóa đơn điện tử của cơ quan thuế. Tùy mục đích sử dụng, người nộp thuế có thể lựa chọn một trong các cách dưới đây.

2.1. Tra cứu trên hệ thống hóa đơn điện tử của doanh nghiệp

Đây là phương thức được nhiều doanh nghiệp sử dụng để tìm kiếm và quản lý hóa đơn hằng ngày. Hầu hết các phần mềm hóa đơn điện tử hiện nay đều cho phép tra cứu dữ liệu theo nhiều tiêu chí như:

- Số hóa đơn.

- Mã số thuế người mua hoặc người bán.

- Tên khách hàng.

- Khoảng thời gian phát hành hóa đơn.

- Trạng thái hóa đơn (đã phát hành, điều chỉnh, thay thế...).

Ngoài việc tra cứu từng hóa đơn, doanh nghiệp còn có thể tổng hợp dữ liệu phục vụ đối chiếu doanh thu, kê khai thuế và lưu trữ chứng từ điện tử.

2.2. Lấy dữ liệu từ Cổng thông tin hóa đơn điện tử của cơ quan thuế

Người nộp thuế có thể tra cứu thông tin hóa đơn trên Cổng thông tin hóa đơn điện tử của cơ quan thuế tại địa chỉ hoadondientu.gdt.gov.vn. Hệ thống cho phép kiểm tra tính hợp lệ của hóa đơn điện tử và tra cứu các thông tin cơ bản liên quan đến hóa đơn.

Thông thường, để tra cứu cần có một số thông tin nhận diện hóa đơn như:

- Mã số thuế.

- Số hóa đơn.

- Mã tra cứu hoặc các thông tin theo yêu cầu của hệ thống.

Sau khi tra cứu thành công, người dùng có thể khai thác các thông tin như thông tin người bán, thông tin hóa đơn, ngày lập hóa đơn, trạng thái sử dụng và một số dữ liệu liên quan khác.

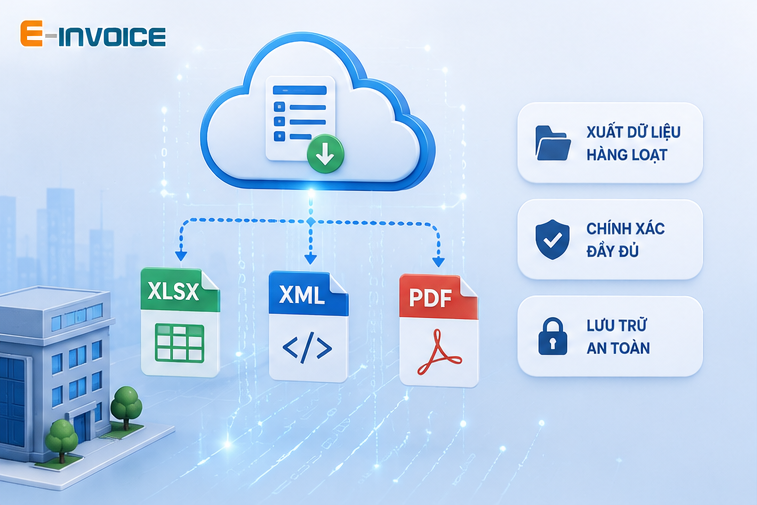

2.3. Xuất dữ liệu hóa đơn điện tử hàng loạt

Đối với nhu cầu kế toán, kiểm toán hoặc quyết toán thuế, doanh nghiệp thường cần xuất dữ liệu hóa đơn điện tử theo từng kỳ hoặc theo toàn bộ khoảng thời gian nhất định.

Tùy phần mềm sử dụng, dữ liệu hóa đơn điện tử có thể được xuất dưới nhiều định dạng như:

- File Excel để tổng hợp và đối chiếu số liệu.

- File XML là dữ liệu gốc của hóa đơn điện tử.

- File PDF để lưu trữ, in ấn hoặc gửi đối tác.

Việc xuất dữ liệu tập trung giúp doanh nghiệp thuận lợi trong công tác đối chiếu hóa đơn đầu vào, đầu ra, kiểm tra doanh thu và chuẩn bị hồ sơ phục vụ thanh tra, kiểm tra hoặc quyết toán thuế khi cần thiết.

3. Cơ quan thuế đang khai thác dữ liệu hóa đơn điện tử như thế nào?

Thời gian gần đây, nhiều doanh nghiệp và hộ kinh doanh quan tâm đến thông tin Cơ quan thuế được quyền truy cập dữ liệu phần mềm kế toán, hóa đơn điện tử và máy tính tiền. Tuy nhiên, cần hiểu đúng quy định pháp luật để tránh những cách diễn giải chưa chính xác.

Theo Điểm a, Khoản 1, Điều 23, Luật Quản lý thuế 2025, cơ quan thuế có quyền truy cập vào dữ liệu phần mềm kế toán, hóa đơn điện tử và máy tính tiền đối với người nộp thuế có dấu hiệu trốn thuế nhằm phục vụ việc thu thập thông tin trong quá trình kiểm tra thuế. Quy định này không đồng nghĩa với việc cơ quan thuế được quyền truy cập trực tiếp vào dữ liệu của tất cả doanh nghiệp và hộ kinh doanh.

Tuy nhiên, đối với dữ liệu hóa đơn điện tử, cơ quan thuế vẫn tiếp nhận thông tin theo cơ chế quản lý hóa đơn điện tử được quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Đây là nguồn dữ liệu quan trọng để cơ quan thuế thực hiện phân tích rủi ro và đối chiếu nghĩa vụ thuế của người nộp thuế.

3.1. Cơ quan thuế tiếp nhận dữ liệu hóa đơn điện tử ra sao?

Đối với hóa đơn điện tử có mã, dữ liệu hóa đơn được gửi đến cơ quan thuế để cấp mã trước khi chuyển cho người mua. Đối với hóa đơn điện tử không có mã, doanh nghiệp vẫn phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế theo định dạng dữ liệu chuẩn.

Ngoài ra, các hộ kinh doanh và doanh nghiệp sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền cũng thực hiện chuyển dữ liệu hóa đơn về cơ quan thuế thông qua hệ thống điện tử kết nối theo quy định.

3.2. Những thông tin nào có thể được đối chiếu từ dữ liệu hóa đơn điện tử?

Từ nguồn dữ liệu hóa đơn điện tử tập trung, cơ quan thuế có thể thực hiện nhiều hoạt động đối chiếu tự động nhằm phát hiện sai lệch hoặc dấu hiệu rủi ro về thuế:

3.2.1. Đối chiếu doanh thu

Doanh thu trên hóa đơn điện tử có thể được đối chiếu với doanh thu kê khai trên hồ sơ khai thuế của doanh nghiệp, hộ kinh doanh. Trường hợp có chênh lệch bất thường, cơ quan thuế có thể yêu cầu giải trình hoặc kiểm tra bổ sung.

3.2.2. Đối chiếu thuế GTGT

Thông tin về giá tính thuế, thuế suất và số thuế GTGT trên hóa đơn được sử dụng để đối chiếu với dữ liệu kê khai thuế GTGT của người nộp thuế.

3.2.3. Đối chiếu hóa đơn đầu vào - đầu ra

Dữ liệu của bên bán và bên mua được lưu trữ trên cùng hệ thống, giúp cơ quan thuế kiểm tra tính thống nhất của giao dịch, đồng thời hỗ trợ phát hiện các trường hợp sử dụng hóa đơn không hợp pháp hoặc kê khai không đúng thực tế.

3.2.4. Đối chiếu dữ liệu từ máy tính tiền

Đối với các lĩnh vực bán lẻ, ăn uống, khách sạn, siêu thị, xăng dầu và các ngành nghề sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, dữ liệu doanh thu phát sinh được truyền về cơ quan thuế theo quy định, tạo thêm cơ sở để đối chiếu nghĩa vụ thuế với doanh thu thực tế.

4. Lưu ý khi sử dụng và đối chiếu dữ liệu hóa đơn điện tử

Dữ liệu hóa đơn điện tử không chỉ phục vụ hoạt động kế toán, kê khai thuế mà còn là căn cứ quan trọng khi Cơ quan thuế thực hiện đối chiếu, thanh tra hoặc kiểm tra. Vì vậy, doanh nghiệp và hộ kinh doanh cần chủ động quản lý dữ liệu hóa đơn ngay từ đầu để hạn chế rủi ro phát sinh.

4.1. Không chỉ lưu file PDF mà cần lưu cả file XML

Nhiều doanh nghiệp có thói quen chỉ lưu bản PDF của hóa đơn điện tử. Tuy nhiên, theo quy định hiện hành, file XML mới là dữ liệu điện tử gốc của hóa đơn, chứa đầy đủ thông tin và chữ ký số để xác thực tính hợp pháp của hóa đơn.

Do đó, khi lưu trữ hóa đơn điện tử, doanh nghiệp nên bảo quản đồng thời cả file XML và file PDF để phục vụ việc tra cứu, đối chiếu hoặc giải trình khi cần.

4.2. Kiểm tra dữ liệu trước khi kê khai thuế

Trước mỗi kỳ kê khai, kế toán nên rà soát các thông tin quan trọng trên hóa đơn như mã số thuế, giá trị hàng hóa dịch vụ, thuế suất và tiền thuế GTGT. Việc phát hiện sai sót sớm sẽ giúp doanh nghiệp xử lý kịp thời trước khi ảnh hưởng đến hồ sơ khai thuế.

4.3. Đối chiếu định kỳ giữa hóa đơn, doanh thu và tờ khai

Doanh nghiệp nên thực hiện đối chiếu dữ liệu hóa đơn điện tử với sổ sách kế toán, doanh thu thực tế và các tờ khai thuế theo tháng hoặc quý. Đây là biện pháp đơn giản nhưng hiệu quả để phát hiện chênh lệch số liệu, hạn chế nguy cơ phải giải trình với cơ quan thuế sau này.

4.4. Xử lý kịp thời hóa đơn sai sót, điều chỉnh hoặc thay thế

Khi phát hiện hóa đơn có sai sót, người bán cần thực hiện điều chỉnh hoặc thay thế theo đúng trình tự quy định tại Nghị định 123/2020/NĐ-CP và các văn bản hướng dẫn liên quan. Việc chậm xử lý có thể dẫn đến sai lệch dữ liệu hóa đơn, ảnh hưởng đến việc kê khai và đối chiếu thuế của cả bên bán lẫn bên mua.

4.5. Chủ động rà soát dữ liệu trước khi cơ quan thuế đối chiếu

Trong bối cảnh dữ liệu hóa đơn điện tử được quản lý tập trung, việc chủ động kiểm tra định kỳ dữ liệu đầu vào, đầu ra, doanh thu và nghĩa vụ thuế sẽ giúp doanh nghiệp phát hiện sớm các bất thường, giảm thiểu rủi ro khi cơ quan thuế thực hiện đối chiếu hoặc yêu cầu giải trình.

Có thể thấy, việc quản lý và khai thác dữ liệu hóa đơn điện tử không còn đơn thuần là lưu trữ chứng từ. Đây đã trở thành một phần quan trọng trong công tác quản trị thuế, giúp doanh nghiệp đảm bảo tính chính xác của số liệu và tuân thủ tốt hơn các quy định pháp luật hiện hành.

Dữ liệu hóa đơn điện tử không chỉ là căn cứ phục vụ kế toán, kê khai thuế mà còn là nguồn dữ liệu quan trọng trong công tác quản lý thuế hiện nay. Việc nắm rõ cách tra cứu, khai thác và lưu trữ dữ liệu hóa đơn điện tử sẽ giúp doanh nghiệp, hộ kinh doanh chủ động đối chiếu số liệu, xử lý sai sót kịp thời và giảm thiểu rủi ro khi cơ quan thuế thực hiện kiểm tra, đối chiếu theo quy định.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Thông tư 58/2026/TT-BTC: Những điểm mới về chế độ kế toán doanh nghiệp siêu nhỏ từ 01/07/2026

03/06/2026-3589 lượt xem

Hộ kinh doanh phải ghi chép sổ sách như thế nào theo quy định mới nhất?

06/06/2026-3128 lượt xem

Thông tư 50/2026/TT-BTC sửa đổi Thông tư 18/2026/TT-BTC: Hộ kinh doanh cần lưu ý gì?

09/06/2026-3117 lượt xem