Bảng tổng hợp dữ liệu hóa đơn điện tử: 3 điều doanh nghiệp cần lưu ý

Theo quy định tại Nghị định 123/2020/NĐ-CP, bảng tổng hợp dữ liệu hóa đơn điện tử là một trong những báo cáo bắt buộc trong quá trình sử dụng hóa đơn điện tử đối với một số doanh nghiệp. Đây là trách nhiệm của người bán trong quá trình bán hàng hóa, cung cấp dịch vụ. Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế được quy định cụ thể như thế nào?

1. Trách nhiệm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế của doanh nghiệp

Căn cứ theo Điều 22, Nghị định 123/2020/NĐ-CP, trong quá trình sử dụng hóa đơn điện tử có mã của cơ quan thuế để bán hàng hóa, cung cấp dịch vụ, người bán có trách nhiệm chuyển dữ liệu hóa đơn điện tử không có mã của cơ quan thuế đã lập đến cơ quan thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Người bán có thể lựa chọn chuyển dữ liệu hóa đơn điện tử bằng hình thức trực tiếp hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Bảng tổng hợp dữ liệu hóa đơn điện tử là một trong các hình thức chuyển dữ liệu hóa đơn đến cơ quan thuế, tổng hợp lại các hóa đơn điện tử đầu ra được doanh nghiệp phát hành trong kỳ.

2. Hướng dẫn lập và gửi bảng tổng hợp dữ liệu hóa đơn điện tử

Căn cứ theo Điểm 3, Điều 22, Nghị định 123/2020/NĐ-CP hướng dẫn chuyển dữ liệu điện tử đến cơ quan thuế, doanh nghiệp chuyển bảng tổng hợp dữ liệu hóa đơn điện tử cần lưu ý những vấn đề dưới đây:

2.1. Phương thức gửi bảng tổng hợp dữ liệu hóa đơn điện tử

Phương thức gửi Bảng tổng hợp dữ liệu hóa đơn điện tử theo Mẫu số 01/TH-HĐĐT ban hành kèm theo Nghị định này, thời hạn nộp cùng với thời hạn nộp hồ sơ khai thuế giá trị gia tăng áp dụng đối với các đối tượng sau:

- Cung cấp dịch vụ thuộc lĩnh vực: Tài chính ngân hàng, bưu chính viễn thông, bảo hiểm, vận tải hàng không, chứng khoán.

- Bán hàng hóa là điện, nước sạch nếu có thông tin về mã khách hàng hoặc mã số thuế của khách hàng.

Đối với trường hợp bán hàng hóa, dịch vụ ngoài các lĩnh vực nêu trên: Người bán lập đầy đủ các nội dung trên hóa đơn cho người mua và đồng thời gửi hóa đơn cho cơ quan thuế.

2.2. Hình thức gửi bảng tổng hợp dữ liệu hóa đơn điện tử

Hình thức gửi trực tiếp áp dụng đối với:

- Các doanh nghiệp, tổ chức sử dụng hóa đơn với số lượng lớn, có hệ thống công nghệ thông tin đáp ứng định dạng chuẩn dữ liệu và quy định tại Khoản 4, Điều 12, Nghị định 123/2020/NĐ-CP.

- Doanh nghiệp, tổ chức kinh tế có tổ chức mô hình theo hình thức Công ty mẹ - con, xây dựng hệ thống quản lý dữ liệu hóa đơn tập trung tại Công ty mẹ và có nhu cầu chuyển toàn bộ dữ liệu hóa đơn điện tử bao gồm cả dữ liệu của Công ty mẹ và các công ty con đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế thì gửi kèm theo danh sách công ty con đến Tổng cục Thuế để thực hiện kết nối kỹ thuật.

2.3. Hình thức gửi thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử

Ngoài các trường hợp thuộc 2 đối tượng nêu trên, các trường hợp còn lại thực hiện ký hợp đồng với các tổ chức cung cấp dịch vụ hóa đơn điện tử. Căn cứ theo hợp đồng, doanh nghiệp, tổ chức kinh tế có trách nhiệm chuyển dữ liệu hóa đơn điện tử cho tổ chức cung cấp dịch vụ hóa đơn điện tử sau đó tổ chức này gửi tiếp đến cơ quan thuế.

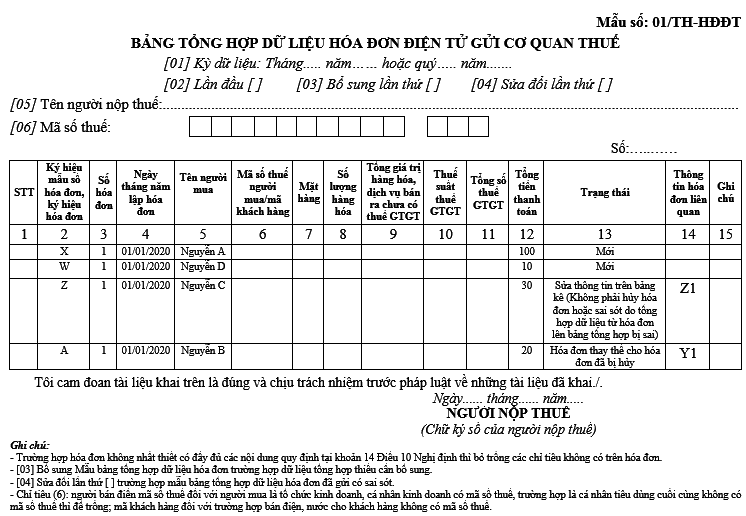

2.4. Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử

Như đã nêu ở trên, bảng tổng hợp dữ liệu hóa đơn điện tử sử dụng Mẫu số 01/TH-HĐĐT ban hành kèm theo Nghị định 123/2020/NĐ-CP:

Doanh nghiệp có thể tải bảng tổng hợp dữ liệu hóa đơn điện tử mẫu 01/TH-HĐĐT Tại đây.

Lưu ý khi điền bảng tổng hợp dữ liệu hóa đơn điện tử:

- Đối với trường hợp hóa đơn không nhất thiết phải có đầy đủ nội dung theo Khoản 4, Điều 10, Nghị định 123/2020/NĐ-CP, người bán bỏ trống các chỉ tiêu không có trên hóa đơn.

- Chỉ tiêu [01]: Điền thời gian của kỳ tính thuế theo tháng/quý của năm

- Chỉ tiêu số [02], [03], [04]: Điền số lần sửa đổi hoặc bổ sung Bảng tổng hợp dữ liệu hóa đơn điện tử.

- Mục số [05]: Điền tên người, tổ chức nộp thuế (doanh nghiệp, đơn vị kinh doanh)

- Chỉ tiêu [06]: Trường hợp người mua hàng hóa, dịch vụ là tổ chức, cá nhân kinh doanh thì điền mã số người bán, nếu người mua là cá nhân tiêu dùng thì không cần điền. Nếu người mua điện, nước không có mã số thuế thì điền mã khách hàng.

| >> Tham khảo: Báo giá hóa đơn điện tử, Tra cứu hóa đơn điện tử. |

3. Nộp chậm bảng tổng hợp dữ liệu hóa đơn điện tử có bị phạt không?

Căn cứ theo Điều 30, Nghị định 125/2020/NĐ-CP:

|

“Điều 30. Xử phạt hành vi vi phạm quy định về chuyển dữ liệu hóa đơn điện tử 1. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết thời hạn theo quy định. 2. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây: a) Chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế quá thời hạn từ 06 đến 10 ngày làm việc, kể từ ngày hết thời hạn theo quy định; b) Chuyển bảng tổng hợp dữ liệu hóa đơn điện tử không đầy đủ số lượng hóa đơn đã lập trong kỳ. 3. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau đây: a) Chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế quá thời hạn từ 11 ngày làm việc trở lên, kể từ ngày hết thời hạn theo quy định; b) Không chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế theo thời hạn quy định. 4. Biện pháp khắc phục hậu quả: Buộc chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hành vi quy định tại Điểm b, Khoản 2 và Điểm b, Khoản 3, Điều này.” |

Trên đây là các quy định về bảng tổng hợp dữ liệu hóa đơn điện tử. Doanh nghiệp cần lưu ý về đối tượng gửi bảng tổng hợp dữ liệu hóa đơn điện tử, biểu mẫu gửi dữ liệu, thời hạn nộp và chế tài xử phạt khi chuyển dữ liệu tổng hợp hóa đơn điện tử đến cơ quan thuế.

Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Trị giá tính thuế nhập khẩu là gì? Cách xác định thuế nhập khẩu

04/04/2024-27140 lượt xem

Thuế nhập khẩu ai chịu? Ai là người nộp thuế nhập khẩu?

08/04/2024-21035 lượt xem

Hóa đơn điện tử ghi thiếu hình thức thanh toán có hợp lệ không?

09/04/2024-28671 lượt xem

Doanh nghiệp miễn thuế nhập khẩu: Điều kiện và thủ tục miễn thuế

10/04/2024-18271 lượt xem