Người mua không có mã số thuế, xuất hóa đơn thế nào?

Khi bán hàng hóa, dịch vụ, có rất nhiều trường hợp người mua không có mã số thuế hoặc không cung cấp mã số thuế. Vậy, trong trường hợp này xuất hóa đơn như thế nào? Dưới đây là hướng dẫn chi tiết giúp người bán đảm bảo xuất hóa đơn đúng quy định của pháp luật.

1. Quy định về xuất hóa đơn không có mã số thuế của người mua

Việc xuất hóa đơn không có mã số thuế của người mua được thực hiện theo quy định tại Điểm b, Khoản 5, Điều 10, Nghị định 123/2020/NĐ-CP (sửa đổi bổ sung bởi Khoản 7, Điều 1, Nghị định 70/2025/NĐ-CP), cụ thể: trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua.

Ngoài ra, một số trường hợp trên hóa đơn không cần ghi mã số thuế người mua khác quy định tại Khoản 14, Điều 10, Nghị định 123/2020/NĐ-CP (được sửa đổi bổ sung bởi Điểm d, Khoản 7, Điều 1, Nghị định 70/2025/NĐ-CP) gồm:

- Đối với HĐĐT bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh.

- Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh.

- Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử.

- Trường hợp tổ chức kinh doanh hoặc tổ chức không kinh doanh mua dịch vụ vận tải hàng không thì chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho các cá nhân của tổ chức kinh doanh, cá nhân của tổ chức không kinh doanh thì không được xác định là hóa đơn điện tử.

- Hóa đơn sử dụng cho thanh toán Interline giữa các hãng hàng không được lập theo quy định của Hiệp hội vận tải hàng không quốc tế thì trên hóa đơn không nhất thiết phải có các chỉ tiêu.

- Đối với hóa đơn điện tử là tem, vé, thẻ.

- Đối với hóa đơn điện tử hoạt động kinh doanh casino, trò chơi điện tử có thưởng.

2. Hướng dẫn xuất hóa đơn điện tử khi không có mã số thuế của người mua

Khi người mua không có mã số thuế thì quy trình xuất hóa đơn điện tử thông qua phần mềm hóa đơn điện tử tương tự với xuất hóa đơn thông thương tuy nhiên ở phần nội dung hóa đơn sẽ không ghi mã số thuế.

Bước 1: Đăng nhập phần mềm HĐĐT

Đăng nhập vào phần mềm HĐĐT mà doanh nghiệp đang sử dụng bằng cách nhập tên và mật khẩu.

Bước 2: Lập hóa đơn

- Chọn chức năng lập hóa đơn mới: Thường là "Thêm mới hóa đơn" hoặc "Lập hóa đơn".

- Chọn loại hóa đơn cần lập: Hóa đơn giá trị gia tăng (GTGT), hóa đơn bán hàng, v.v.

- Nhập thông tin người mua: Có thể nhập tên khách hàng, địa chỉ hoặc để trống nếu đó là khách lẻ không có nhu cầu lấy thông tin chi tiết. Phần mã số thuế người mua để trống.

- Nhập thông tin hàng hóa/dịch vụ: Điền đầy đủ tên hàng hóa/dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền, thuế suất GTGT (nếu có), tiền thuế GTGT và tổng cộng thanh toán.

Lưu ý:

- Thông tin người bán thường được cài đặt sẵn trên hệ thống và hiển thị tự động khi lập hóa đơn.

- Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể được thay bằng thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài.

- Trường hợp người mua cung cấp mã số thuế, số định danh cá nhân (CCCD/CMND) thì trên hóa đơn phải ghi mã số thuế, số định danh cá nhân.

Bước 3: Kiểm tra lại thông tin hóa đơn

Người lập kiểm tra lại thông tin hóa đơn, đảm bảo tất cả các thông tin đã nhập là chính xác.

Bước 4: Phát hành hóa đơn

Người bán thực hiện ký số và phát hành hóa đơn theo quy trình của phần mềm. Hệ thống sẽ gửi hóa đơn điện tử đến cơ quan thuế để cấp mã (nếu là hóa đơn có mã của cơ quan thuế) hoặc trực tiếp phát hành (nếu là hóa đơn không có mã của cơ quan thuế).

Bước 5: Gửi hóa đơn cho khách hàng và lưu trữ

Trường hợp khách hàng yêu cầu, người bán sẽ gửi hóa đơn cho khách hàng qua email, tin nhắn hoặc cung cấp thông tin cho phép họ tra cứu trên cổng thông tin.

Người lập cần lưu trữ hóa đơn theo quy định của Luật kế toán. Thời gian lưu trữ hóa đơn thông thường là 10 năm. Việc lưu trữ phải đảm bảo tính an toàn, bảo mật, toàn vẹn, đầy đủ, hóa đơn không bị thay đổi, sai lệch trong suốt thời gian lưu trữ.

3. Trường hợp hóa đơn bắt buộc phải có mã số thuế của người mua

Căn cứ theo quy định tại Điểm a, Khoản 5, Điều 10, Nghị định 123/2020/NĐ-CP (sửa đổi bổ sung bởi Khoản 7, Điều 1, Nghị định 70/2025/NĐ-CP) thì trường hợp người mua là cơ sở kinh doanh có mã số thuế thì hóa đơn bắt buộc phải có mã số thuế. Khi này, việc lập hóa đơn phải đảm bảo:

- Tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã;

- Trường hợp người mua là đơn vị có quan hệ ngân sách thì tên, địa chỉ, mã số đơn vị có quan hệ ngân sách thể hiện trên hóa đơn phải ghi mã số đơn vị có quan hệ với ngân sách được cấp.

Trên đây là hướng dẫn về xuất hóa đơn khi không có mã số thuế của người mua. Doanh nghiệp, đơn vị và hộ kinh doanh đặc biệt lưu ý cập nhật các quy định mới để đảm bảo tuân thủ đầy đủ các quy định pháp luật về hóa đơn, đặc biệt là các thay đổi và bổ sung từ Nghị định 70/2025/NĐ-CP.

Thu Hương

|

E-invoice là phần mềm hóa đơn điện tử được thiết kế đặc biệt hỗ trợ người dùng lập, xuất hóa đơn nhanh chóng, chính xác. Phần mềm giúp quản lý hóa đơn hiệu quả, đảm bảo tuân thủ nghiêm ngặt các quy định pháp lý hiện hành, giúp các đơn vị giảm thiểu sai sót, quá trình hoạt động kinh doanh được thuận lợi. Quý doanh nghiệp, đơn vị quan tâm, vui lòng liên hệ đường dây nóng 24/7 tại Miền Bắc: 1900.4767, Miền Nam - Miền Trung: 1900.4768 để trải nghiệm MIỄN PHÍ các tính năng ưu việt và quy trình quản lý hóa đơn chuyên nghiệp hiện đại với E-invoice. |

Các tin tức liên quan:

Tổng hợp những văn bản pháp lý về hóa đơn điện tử còn hiệu lực 2025: Doanh nghiệp cần nắm rõ

21/07/2025-10884 lượt xem

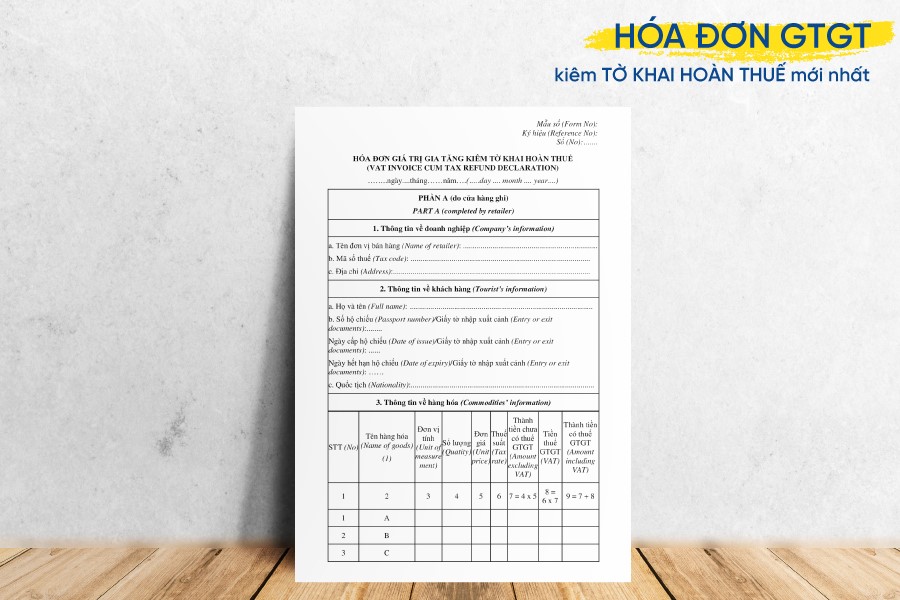

Hướng dẫn ghi hóa đơn GTGT kiêm tờ khai hoàn thuế mới nhất theo Thông tư 32

21/07/2025-4886 lượt xem

Tổng hợp các hàng hóa, dịch vụ được giảm thuế GTGT từ 01/7/2025

23/07/2025-54810 lượt xem