Tổng hợp các hàng hóa, dịch vụ được giảm thuế GTGT từ 01/7/2025

Tại Nghị định 174/2025/NĐ-CP ngày 30/06/2025 của Chính phủ quy định chính sách giảm thuế giá trị gia tăng (GTGT) theo Nghị quyết số 204/2025/QH15 ngày 17/06/2025 của Quốc hội. Dưới đây sẽ tổng hợp chi tiết danh mục các mặt hàng được giảm thuế GTGT để doanh nghiệp và người tiêu dùng chủ động nắm bắt, điều chỉnh kế hoạch mua bán phù hợp.

1. Các mặt hàng được giảm thuế GTGT

Căn cứ theo Khoản 1, Điều 1, Nghị định 174/2025/NĐ-CP quy định giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

(1) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 174/2025/NĐ-CP.

(2) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP.

(3) Việc giảm thuế GTGT cho từng loại hàng hóa, dịch vụ quy định này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Xem chi tiết danh mục các hàng hóa, dịch vụ được giảm thuế suất thuế GTGT và không được giảm thuế suất thuế GTGT: TẠI ĐÂY.

2. Mức giảm thuế GTGT đối với từng đối tượng nộp thuế

Mức giảm thuế GTGT được quy định đối với từng đối tượng nộp thuế như sau:

(1) Cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ: Áp dụng mức thuế suất thuế GTGT là 8% đối với hàng hóa, dịch vụ được giảm thuế theo quy định.

(2) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu: Áp dụng giảm 20% mức tỷ lệ % để tính thuế GTGT khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế GTGT theo quy định.

Nghị định 174/2025/NĐ-CP có hiệu lực thi hành từ ngày 01/07/2025 đến hết ngày 31/12/2026, do đó mức giảm thuế được áp dụng từ 01/07/2025 đến hết ngày 31/12/2026. Sau thời gian này, mức thuế GTGT sẽ được điều chỉnh lại theo quy định hoặc theo hướng dẫn của Bộ tài chính tùy vào chính sách tại thời điểm đó.

3. Trình tự thủ tục thực hiện giảm thuế GTGT

Việc giảm thuế GTGT không chỉ giúp doanh nghiệp, cơ sở kinh doanh giảm chi phí đầu vào mà còn kích thích tiêu dùng và phục hồi kinh tế. Tuy nhiên, để được áp dụng mức thuế ưu đãi, doanh nghiệp cần thực hiện đúng trình tự, thủ tục theo quy định.

3.1. Cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ

Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ thực hiện thủ tục theo trình tự sau:

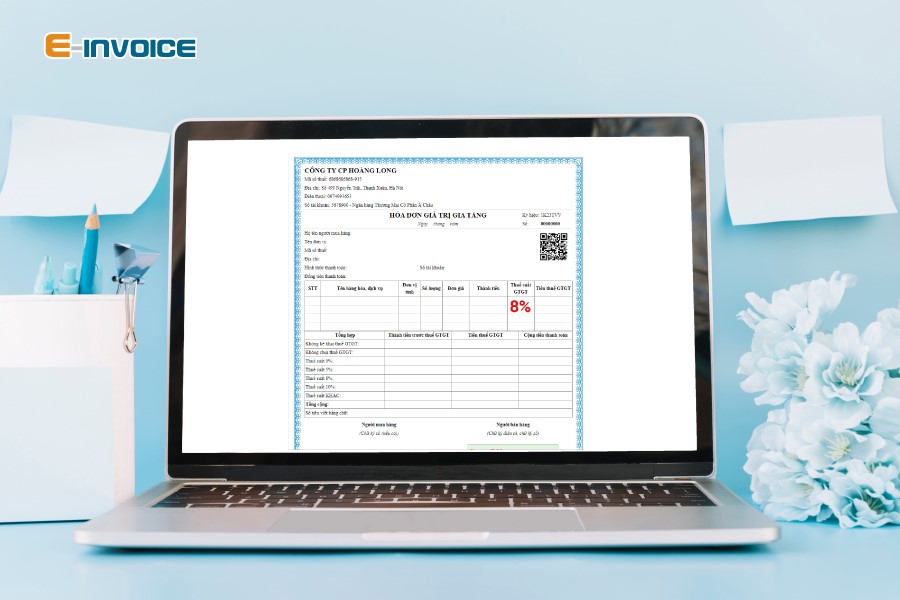

- Khi lập hóa đơn GTGT cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất GTGT ghi “8%”; tiền thuế GTGT; tổng số tiền người mua phải thanh toán.

- Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra.

- Căn cứ hóa đơn GTGT, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

Lưu ý: Khi bán hàng hóa, cung cấp dịch vụ cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ áp dụng các mức thuế suất khác nhau thì trên hóa đơn GTGT phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định.

3.2. Cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu

Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % tính trên doanh thu thực hiện trình tự như sau:

- Khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT:

+ Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.

+ Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền)" tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 204/2025/QH15.

Lưu ý: Khi cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % tính trên doanh thu bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I và II ban hành kèm theo Nghị định 174/2025/NĐ-CP thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Như vậy từ ngày 01/07/2025, chính sách thuế giá trị gia tăng tại Việt Nam có nhiều thay đổi quan trọng, ảnh hưởng trực tiếp đến hoạt động sản xuất, kinh doanh và tiêu dùng. Việc điều chỉnh mức thuế GTGT theo nhóm hàng hóa, dịch vụ nhằm đảm bảo cân đối ngân sách, đồng thời hỗ trợ phục hồi và phát triển kinh tế trong giai đoạn mới.

Thu Hương

|

Phần mềm hóa đơn điện tử E-invoice hỗ trợ doanh nghiệp, đơn vị lập hóa đơn nhanh, chính xác giúp tiết kiệm thời gian, chi phí và đảm bảo tuân thủ đúng quy định của Pháp luật. Ngoài ra, E-invoice có giao diện thân thiện, dễ sử dụng cùng khả năng kết nối trực tiếp với hệ thống thuế điện tử, là lựa chọn đáng tin cậy cho mọi quy mô kinh doanh trong thời kỳ chuyển đổi số. Trải nghiệm MIỄN PHÍ các tính năng ưu việt và quy trình quản lý hóa đơn chuyên nghiệp với E-invoice, Quý doanh nghiệp vui lòng liên hệ đội ngũ chuyên viên của ThaisonSoft qua Hotline 24/7: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768. |

Các tin tức liên quan:

Những điểm mới trong Nghị định 181/2025/NĐ-CP hướng dẫn chi tiết Luật thuế GTGT

04/07/2025-32578 lượt xem