Hướng dẫn lập hóa đơn điều chỉnh hóa đơn đã lập sai theo Thông tư 91/2026/TT-BTC

Ngày 30/06/2026, Bộ Tài chính đã chính thức ban hành Thông tư 91/2026/TT-BTC hướng dẫn chi tiết Luật Quản lý thuế 2025 và Nghị định 254/2026/NĐ-CP. Trong đó, lập hóa đơn điều chỉnh hóa đơn đã lập sai theo quy định mới được các cộng đồng kế toán đặc biệt quan tâm. Bài viết này sẽ hướng dẫn chi tiết và cập nhật quy trình lập hóa đơn điều chỉnh theo quy định mới, giúp doanh kịp thời ứng dụng vào thực tiễn hoạt động của doanh nghiệp từ ngày 01/07/2026.

1. Khi nào lập hóa đơn điều chỉnh hóa đơn đã lập sai?

Người bán lập hóa đơn điều chỉnh khi phát hiện hóa đơn điện tử đã lập, đã gửi cho người mua và đã truyền dữ liệu đến Cơ quan Thuế phát hiện có sai sót về nội dung bao gồm:

- Mã số thuế;

- Tên hàng hóa, hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng;

- Số tiền ghi trên hóa đơn;

- Thuế suất;

- Tiền thuế;

- Các nội dung bắt buộc khác.

Lưu ý:

Trường hợp sai về các nội dung trên hóa đơn như tên, địa chỉ, số tiền bằng chữ hoặc các nội dung khác nhưng không sai về mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn thì người bán không lập hóa đơn điều chỉnh mà chỉ cần gửi thông báo Mẫu số 04/SS-HĐĐT cho Cơ quan Thuế và thông báo cho người mua.

Ngoài việc lựa chọn lập hóa đơn điều chỉnh người bán có thể lập hóa đơn mới thay thế hóa đơn đã lập có sai sót.

2. Quy định lập hóa đơn điều chỉnh theo Thông tư 91/2026/TT-BTC

Theo quy định mới nhất tại Thông tư 91/2026/TT-BTC (có hiệu lực từ ngày 01/07/2026), quy trình và nguyên tắc lập hóa đơn điều chỉnh đối với hóa đơn đã lập có sai sót được hướng dẫn thực hiện rất chặt chẽ và chuyên nghiệp.

Việc nắm rõ quy định lập hóa đơn điều chỉnh theo quy định mới giúp doanh nghiệp hạn chế tối đa rủi ro pháp lý về hóa đơn chứng từ, tránh bị xử phạt vi phạm hành chính về thuế, đồng thời tối ưu hóa thời gian vận hành hệ thống kế toán.

2.1. Lập văn bản thỏa thuận ghi rõ nội dung sai

Văn bản thỏa thuận được lập trước khi lập hóa đơn điều chỉnh hóa đơn điện tử đã lập sai. Việc lập văn bản thỏa thuận đảm bảo sự thống nhất nội dung ghi sai trên hóa đơn đã lập, đồng thời là cơ sở pháp lý vững chắc nhất khi thanh tra, kiểm tra thuế.

Trường hợp 1: Bắt buộc lập văn bản thỏa thuận ghi rõ nội dung sai

- Người mua là tổ chức kinh tế, tổ chức khác, hộ kinh doanh.

- Người mua là cá nhân kinh doanh.

Trường hợp 2: Không bắt buộc lập văn bản thỏa thuận

- Chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử theo quy định tại Điểm a.1, Khoản 3, Điều 16, Nghị định số 254/2026/NĐ-CP.

- Chuyển cơ sở dữ liệu thông tin chi tiết giao dịch phát sinh theo Bảng thông tin chi tiết giao dịch theo quy định tại Điểm a.2 Khoản 3, Điều 16 Nghị định số 254/2026/NĐ-CP).

- Hoạt động mua bán hàng hóa trên nền tảng thương mại điện tử, nền tảng số khác;

Lưu ý:

- Trường hợp người mua là cá nhân thì người bán chỉ phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có) không phải lập văn bản thỏa thuận.

- Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu.

2.2. Hóa đơn điều chỉnh phải có dòng chữ bắt buộc

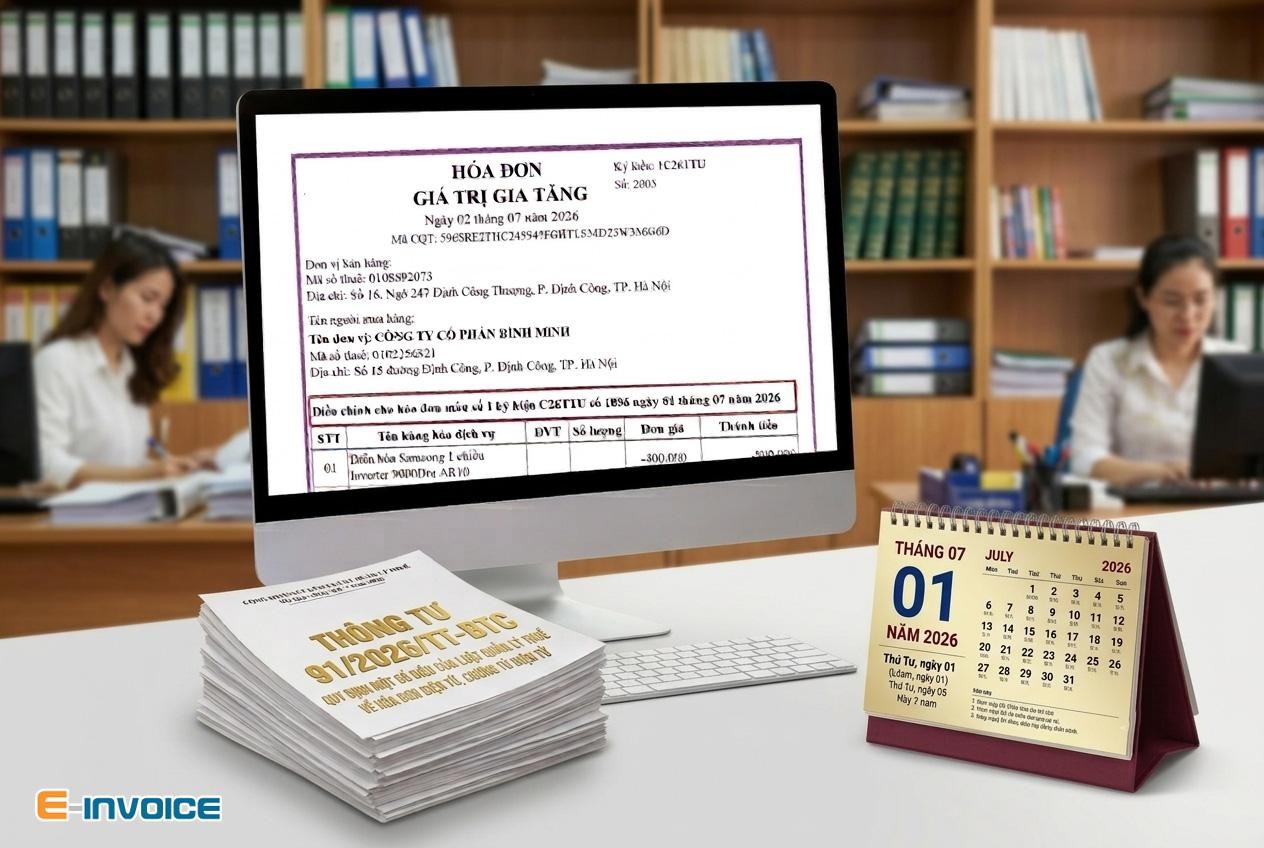

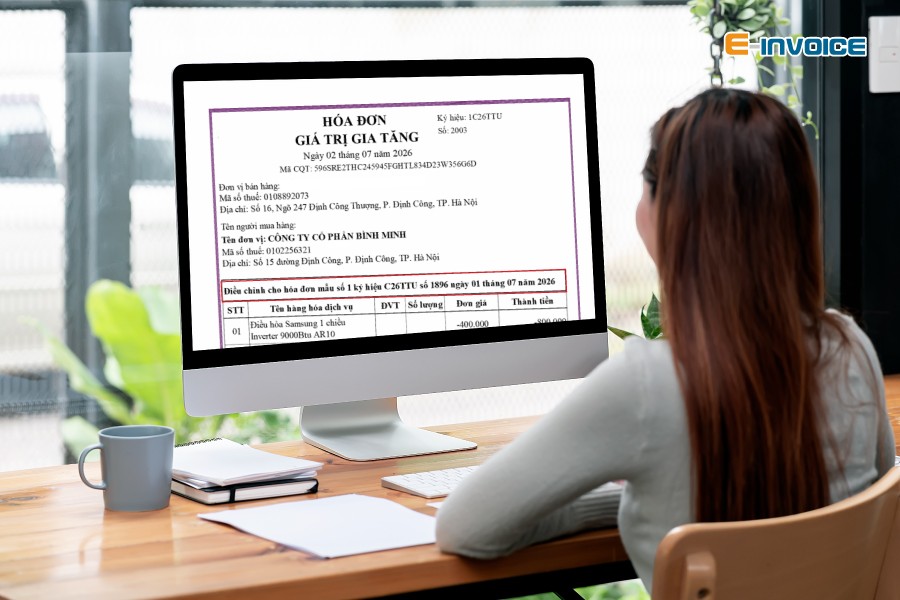

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ: “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Đây là yếu tố quan trọng để nhận biết hóa đơn điều chỉnh với các loại hóa đơn, chứng từ kế toán khác.

2.3. Ký số trên hóa đơn điều chỉnh

Người bán ký số trên hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai sau đó người bán thực hiện:

- Gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế).

- Gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

2.4. Lập một hóa đơn điều chỉnh cho nhiều hóa đơn đã lập sai trong tháng của cùng một người mua

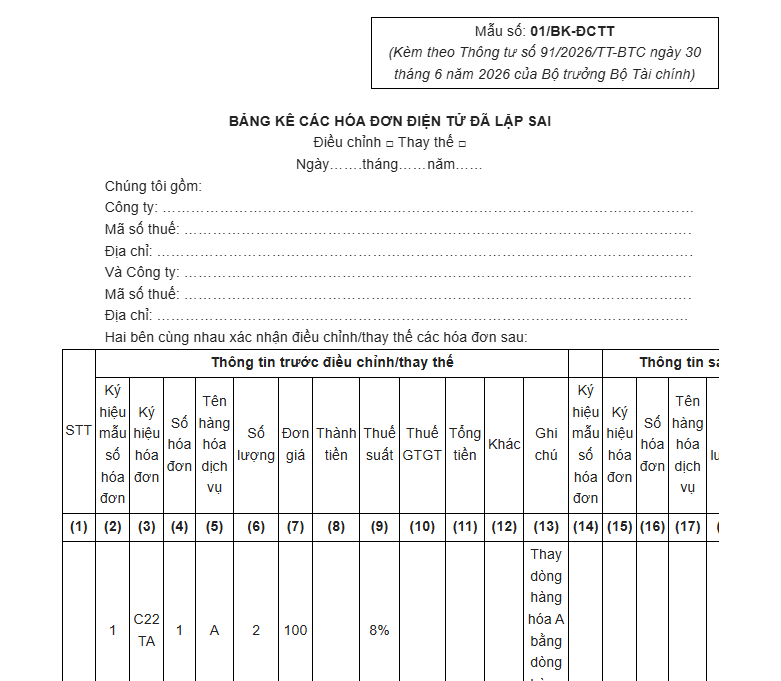

Người bán được lập một hóa đơn điều chỉnh cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu số 01/BK-ĐCTT Phụ lục III kèm theo Thông tư 91/2026/TT-BTC trong trường hợp người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, số lượng, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng.

3. Quy trình 4 bước lập hóa đơn điều chỉnh theo Thông tư 91/2026/TT-BTC

Khi phát hiện hóa đơn có sai sót thuộc diện phải điều chỉnh, doanh nghiệp thực hiện theo quy trình chuẩn sau:

Bước 1: Xác định sai sót và thông báo đến người mua

Bên bán xác định sai sót trên hóa đơn đã lập gửi người mua và thực hiện thông báo sai sót tới người mua.

Bước 2: Lập biên bản thỏa thuận giữa người bán & người mua (nếu cần)

Người bán và người mua lập văn bản/biên bản thỏa thuận ghi rõ sai sót nếu người mua là tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh.

=> Tải mẫu biên bản thỏa thuận điều chỉnh hóa đơn TẠI ĐÂY

Bước 3: Lập hóa đơn điện tử điều chỉnh trên hệ thống

Người bán truy cập vào phần mềm hóa đơn điện tử đang sử dụng và thực hiện lập hóa đơn điều chỉnh.

Lưu ý: Hóa đơn điều chỉnh phải có dòng chữ: "Điều chỉnh cho hóa đơn Mẫu số... Ký hiệu... Số... ngày... tháng... năm...".

Cách ghi số liệu:

- Nếu điều chỉnh tăng: Ghi dấu dương (+) hoặc ghi chữ bình thường.

- Nếu điều chỉnh giảm: Ghi dấu âm (-) hoặc ghi chữ phù hợp với thực tế giảm theo đúng định dạng XML chuẩn của Tổng cục Thuế.

Bước 4: Ký số và gửi dữ liệu đến Cơ quan Thuế

Người bán thực hiện ký số trên hóa đơn điều chỉnh mới lập sau đó thực hiện:

- Gửi cho người mua (đối với hóa đơn không có mã của cơ quan thuế)

- Gửi cho Cơ quan thuế để cấp mã (đối với hóa đơn có mã) sau đó gửi cho người mua.

Đồng thời, thực hiện gửi thông báo sai sót Mẫu số 04/SS-HĐĐT lên hệ thống của Cơ quan Thuế để cập nhật trạng thái đồng bộ cho hóa đơn bị điều chỉnh.

4. Các trường hợp đặc biệt khi lập hóa đơn điều chỉnh

Trong quá trình lập hóa đơn điều chỉnh người bán có thể gặp một vài trường hợp đặc biệt được quy định riêng. Người bán cần nắm rõ cách xử lý để đảm bảo thực hiện đúng quy định về hóa đơn chứng từ.

(1) Hóa đơn điều chỉnh ngành hàng không là hóa đơn đổi, hoàn chứng từ vận chuyển hàng hóa

Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số... ký hiệu... ngày... tháng... năm”.

Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

(2) Trường hợp lập hóa đơn điều chỉnh cho hóa đơn điện tử theo từng lần phát sinh

Trường hợp hóa đơn điện tử theo từng lần phát sinh cần phải lập hóa đơn điều chỉnh người bán thực hiện:

- Gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06/ĐN-PSĐT Phụ lục III ban hành kèm theo Thông tư 91/2026/TT-BTC đến cơ quan thuế để được cấp hóa đơn điện tử điều chỉnh cho hóa đơn đã lập.

- Lập hóa đơn điều chỉnh như bình thường sau đó gửi đến cơ quan thuế và người mua theo quy định.

(3) Lập hóa đơn điều chỉnh đối với thẻ trả trước dịch vụ viễn thông di động

Khi khách hàng dùng thẻ trả trước viễn thông để thanh toán các dịch vụ hợp pháp khác (sau khi doanh nghiệp viễn thông đã lập hóa đơn GTGT lúc bán thẻ/hoàn thành dịch vụ), doanh nghiệp viễn thông căn cứ vào bảng kê dữ liệu (gồm: số thuê bao, giá trị thẻ trước thuế và thuế GTGT tương ứng) để lập hóa đơn điều chỉnh.

(4) Lập hóa đơn điều chỉnh đối với phần chênh lệch bán khí thiên nhiên

Trường hợp bán khí thiên nhiên tại thị trường Việt Nam được xác định giá ghi trên hợp đồng mua bán khí bằng đồng tiền ngoại tệ nhưng thanh toán và lập hóa đơn bằng đồng Việt Nam nếu khi bán khí đã lập hóa đơn điện tử không có sai sót nhưng khi thanh toán thực tế có sự thay đổi về giá trị do phải quy đổi ra Việt Nam đồng thì người bán thực hiện lập hóa đơn điều chỉnh đối với phần chênh lệch nêu trên.

5. Áp dụng hóa đơn điều chỉnh vào thực tiễn và thời gian áp dụng

Căn cứ theo quy định tại Khoản 6, Điều 10, Thông tư 91/2026/TT-BTC việc áp dụng hóa đơn điều chỉnh cần tuân thủ quy định sau:

- Trường hợp hóa đơn điện tử đã lập sai và người bán đã xử lý theo hình thức điều chỉnh theo quy định, sau đó lại phát hiện hóa đơn sai thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức lập hóa đơn điều chỉnh;

- Trường hợp theo quy định hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn đã lập sai thì người bán chỉ thực hiện lập hóa đơn điều chỉnh;

- Đối với nội dung về giá trị trên hóa đơn điều chỉnh thì bắt buộc điều chỉnh tăng (ghi số dương), điều chỉnh giảm (ghi số âm) đúng với thực tế điều chỉnh;

- Hóa đơn điều chỉnh đối với trường hợp quy định tại Khoản 5, Điều 10, Thông tư này thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Thông tư 91/2026/TT-BTC có hiệu lực thi hành từ ngày 01/7/2026, đồng thời thay thế Thông tư số 32/2025/TT-BTC về hướng dẫn hóa đơn, chứng từ điện tử.

Doanh nghiệp lưu ý bảo đảm tuân thủ các quy định tại Thông tư 91/2026/TT-BTC và Nghị định 254/2026/NĐ-CP ngay từ thời điểm văn bản có hiệu lực.

6. Giải pháp thích ứng tối ưu cho doanh nghiệp

Để thích ứng tốt với quy định lập hóa đơn, chứng từ theo quy định mới từ ngày 01/07/2026, các doanh nghiệp cần chủ động triển khai ngay các giải pháp sau:

- Cập nhật hệ thống hóa đơn, chứng từ điện tử: Phối hợp với các đơn vị cung cấp giải pháp HĐĐT để nâng cấp cấu hình hệ thống, đảm bảo định dạng truyền nhận dữ liệu đáp ứng chuẩn Thông tư 91/2026/TT-BTC.

- Đào tạo nhân sự: Tổ chức các buổi tập huấn nội bộ cho bộ phận kế toán nhằm nắm vững quy trình xử lý sai sót và cách sử dụng các biểu mẫu mới (Mẫu 04/SS-HĐĐT, Mẫu 01/BK-ĐCTT).

- Rà soát dữ liệu: Thường xuyên đối chiếu dữ liệu hóa đơn đã lập trên hệ thống với cổng thông tin của Cơ quan Thuế để phát hiện sớm các chênh lệch và xử lý kịp thời.

Có thể thấy, việc ban hành Thông tư 91/2026/TT-BTC là một bước đi tất yếu trong lộ trình hiện đại hóa ngành thuế Việt Nam. Những quy định về hóa đơn điều chỉnh hóa đơn đã lập sai giúp tối ưu quy trình xử lý, đồng thời tạo ra một hành lang pháp lý minh bạch, giảm bớt các thao tác thủ tục rườm rà không đáng có cho kế toán, ngăn chặn các hành vi trục lợi, gian lận hóa đơn.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Cục Thuế tập huấn hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15

10/07/2026-830 lượt xem

Nội dung hóa đơn điện tử từ 1/7/2026: Quy định mới nhất theo Nghị định 254/2026/NĐ-CP

13/07/2026-3445 lượt xem

Cách tra cứu mã địa điểm kinh doanh của hộ kinh doanh năm 2026 trên eTax Mobile và máy tính

14/07/2026-2044 lượt xem