Hướng dẫn gửi bảng tổng hợp dữ liệu hóa đơn điện tử tới cơ quan Thuế

Khi kinh doanh một số sản phẩm, dịch vụ đặc biệt, các doanh nghiệp sẽ phải gửi bảng tổng hợp dữ liệu hóa đơn điện tử tới cơ quan Thuế định kỳ. Vậy quy định cụ thể về vấn đề, và cách thực hiện mẫu bảng này như thế nào?

1. Tại sao cần gửi bảng tổng hợp dữ liệu HĐĐT tới cơ quan Thuế?

1.1. Bảng tổng hợp dữ liệu hóa đơn điện tử là gì?

Bảng tổng hợp dữ liệu hóa đơn điện tử là một loại chứng từ điện tử có tác dụng tổng hợp thông tin của các Hóa đơn điện tử được doanh nghiệp phát hành trong một khoảng thời gian thường là trong kỳ tính thuế.

Theo quy định các doanh nghiệp và đơn vị sử dụng hóa đơn điện tử có nghĩa vụ chuyển dữ liệu tới cơ quan Thuế. Việc lập bảng tổng hợp dữ liệu hóa đơn điện tử chỉ được áp dụng đối với các doanh nghiệp kinh doanh những sản phẩm, dịch vụ đặc thù.

1.2. Quy định các doanh nghiệp phải gửi bảng tổng hợp dữ liệu tới CQT?

Theo Điểm a, Khoản 3, Nghị định 123/2020/NĐ-CP các doanh nghiệp xuất hóa đơn cho khách hàng mà cung cấp các dịch vụ dưới đây phải thực hiện nghĩa vụ gửi bảng tổng hợp dữ liệu về HĐĐT đầu ra đã lập tới cơ quan Thuế:

- Dịch vụ Bưu chính viễn thông;

- Dịch vụ Bảo hiểm;

- Dịch vụ Tài chính ngân hàng

- Dịch vụ Vận tải hàng không;

- Chứng khoán.

- Sản xuất, bán hàng hoá là điện, nước sạch nếu có thông tin về mã khách hàng hoặc MST của khách hàng.

Do đó, những doanh nghiệp thuộc nhóm ngành kinh doanh nêu trên cần tuân thủ tổng hợp đúng, đủ các hóa đơn đã lập và gửi tới cơ quan Thuế trong thời hạn quy định.

| >> Tham khảo: Báo giá hóa đơn điện tử, Tra cứu hóa đơn điện tử. |

2. Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử

Để hỗ trợ doanh nghiệp lập đúng quy định, E-invoice đã tổng hợp thông tin về mẫu bảng tổng hợp dữ liệu hóa đơn điện tử theo mẫu mới nhất.

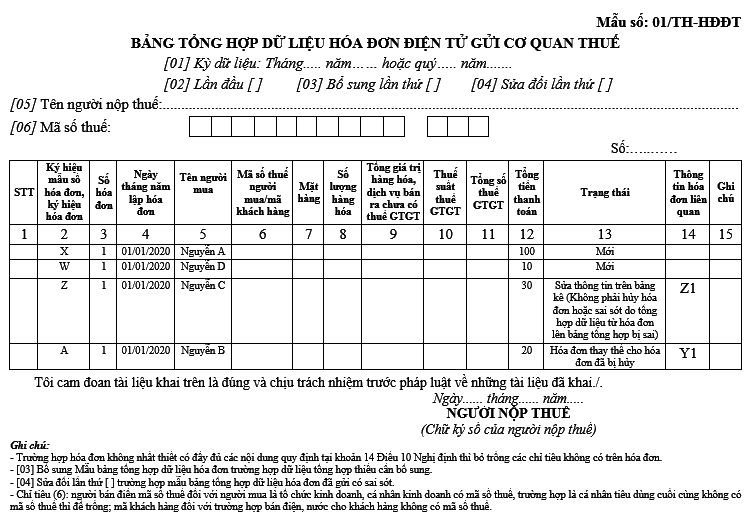

2.1. Mẫu 01/TH-HĐĐT

Theo đó, doanh nghiệp cần tạo bảng theo Mẫu 01/TH-HĐĐT tại Phụ lục IA của Nghị định 123/2020/NĐ-CP như hình dưới đây:

2.2. Hướng dẫn điền bảng tổng hợp dữ liệu hóa đơn điện tử

Đối với các trường hợp hóa đơn không cần thiết có đầy đủ nội dung được quy định tại Khoản 14, Điều 10, Nghị định 123/2020/NĐ-CP thì không cần phải ghi vào bảng tổng hợp dữ liệu những nội dung đó.

- Mục số [01]: Điền thời gian của kỳ tính thuế theo tháng hoặc quý của năm

- Các mục số [02], [03], [04]: Điền số lần sửa đổi hoặc bổ sung bảng tổng hợp dữ liệu HĐĐT

- Mục số [05]: Điền tên người, tổ chức nộp thuế (doanh nghiệp, đơn vị kinh doanh)

- Mục số [06]: Nếu người mua hàng hóa, dịch vụ là tổ chức, cá nhân kinh doanh thì điền mã số người bán, nếu người mua là cá nhân tiêu dùng thì không cần điền. Điền mã khách hàng nếu người mua điện, nước không có mã số thuế

- Phần bảng tổng hợp dữ liệu: Điền các thông tin của hóa đơn vào bảng. Lưu ý cần điền cả hóa đơn điều chỉnh hoặc thay thế

- Sau đó, người nộp thuế ghi ngày, tháng, năm lập bảng và ký, ghi rõ họ tên.

|

Bài viết liên quan: |

3. Lưu ý về thời hạn gửi bảng tổng hợp dữ liệu hóa đơn điện tử tới cơ quan Thuế

Doanh nghiệp cần chú ý về thời hạn nộp thông tin tổng hợp dữ liệu hóa đơn điện tử kịp thời để tránh bị xử lý do vi phạm.

3.1. Thời hạn gửi bảng tổng hợp dữ liệu hóa đơn điện tử

Thời hạn gửi bảng tổng hợp dữ liệu hóa đơn điện tử tới cơ quan Thuế được quy định tại Khoản 3, Điều 22, Nghị định 123/2020/NĐ-CP dành cho những đối tượng quy định là:

- Nộp cùng với hồ sơ khai thuế GTGT vào ngày cuối cùng của kỳ khai thuế đó.

- Nếu DN khai thuế và nộp thuế hàng tháng thì thời hạn gửi bảng tổng hợp dữ liệu hóa đơn điện tử là ngày 20 của tháng sau đó.

- Nếu DN khai thuế và nộp thuế theo quý thì thời hạn gửi bảng tổng hợp dữ liệu hóa đơn điện tử được tính là ngày cuối cùng trong tháng đầu tiên của quý tiếp đó.

- Riêng với trường hợp cung cấp hàng hóa là xăng dầu, người bán cần tổng hợp dữ liệu hóa đơn theo ngày và gửi bảng tổng hợp cho cơ quan Thuế trong cùng ngày cung cấp hàng hóa.

Chú ý: với trường hợp gửi bảng tổng hợp dữ liệu hóa đơn điện tử tới cơ quan Thuế mà bị lỗi kỹ thuật được thông báo từ Cổng thông tin điện tử của Tổng cục Thuế thì doanh nghiệp không bị xử phạt vì vi phạm nôp chậm (Khoản 4, Điều 20, Nghị định 123/2020/NĐ-CP).

3.2. Mức phạt nộp chậm

Doanh nghiệp chậm nộp, không gửi bảng tổng hợp dữ liệu hóa đơn điện tử tới cơ quan Thuế có thể phải đối mặt với mức phạt lên tới 20 triệu đồng.

Cụ thể, theo Điều 30 của Nghị định 125/2020/NĐ-CP, khung xử phạt cho hành vi vi phạm quy định về thời hạn chuyển dữ liệu hóa đơn điện tử là:

- Chuyển dữ liệu hóa đơn điện tử tới cơ quan Thuế quá từ 1-5 ngày làm việc: Phạt từ 2-5 triệu đồng.

- Chuyển dữ liệu hóa đơn điện tử tới cơ quan Thuế quá từ 6-10 ngày làm việc: Phạt từ 5-8 triệu đồng.

- Chuyển dữ liệu hóa đơn điện tử tới cơ quan Thuế quá từ 11 ngày trở lên: Phạt từ 10-20 triệu đồng.

- Không chuyển đầy đủ số hóa đơn đã lập trong kỳ: Phạt từ 5-8 triệu đồng.

- Không chuyển dữ liệu hóa đơn điện tử tới cơ quan Thuế: Phạt từ 10-20 triệu đồng.

Giải pháp để hạn chế tình trạng này là sử dụng một phần mềm quản lý dữ liệu hóa đơn điện tử.

Hiện nay, giải pháp hóa đơn điện tử E-invoice đang là một trong những thương hiệu hàng đầu được tin dùng tại các doanh nghiệp FDI Việt Nam.

E-invoice cung cấp đầy đủ các tính năng và liên tục cập nhật để đáp ứng những quy định mới.

Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Thuế xuất nhập khẩu có được tính vào chi phí không?

03/11/2023-23572 lượt xem

Thuế TNDN từ bất động sản - đối tượng và thuế suất chịu thuế

07/11/2023-32119 lượt xem

Thủ tục bù trừ thuế TNDN nộp thừa doanh nghiệp cần nắm được

09/11/2023-34127 lượt xem