Quy định về đăng ký sử dụng, thông báo phát hành hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC

So với một số văn bản pháp luật trước đây, Nghị định 123/2020/NĐ-CP và mới đây là Thông tư 78/2021/TT-BTC có nhiều điểm mới quy định về việc triển khai hóa đơn điện tử. Thời hạn bắt buộc áp dụng hóa đơn điện tử 1/7/2022 không còn xa nên các vấn đề như thủ tục phát hành hóa đơn điện tử theo quy định mới là vấn đề được doanh nghiệp đặc biệt quan tâm. Dưới đây là một số quy định quan trọng về thủ tục đăng ký sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

|

Mục Lục 1. Quy định mới về đăng ký sử dụng hóa đơn điện tử 2.2. Thời hạn giải quyết hồ sơ 3. Thay đổi thông tin đăng ký sử dụng hóa đơn điện tử như thế nào? |

1. Quy định mới về đăng ký sử dụng hóa đơn điện tử

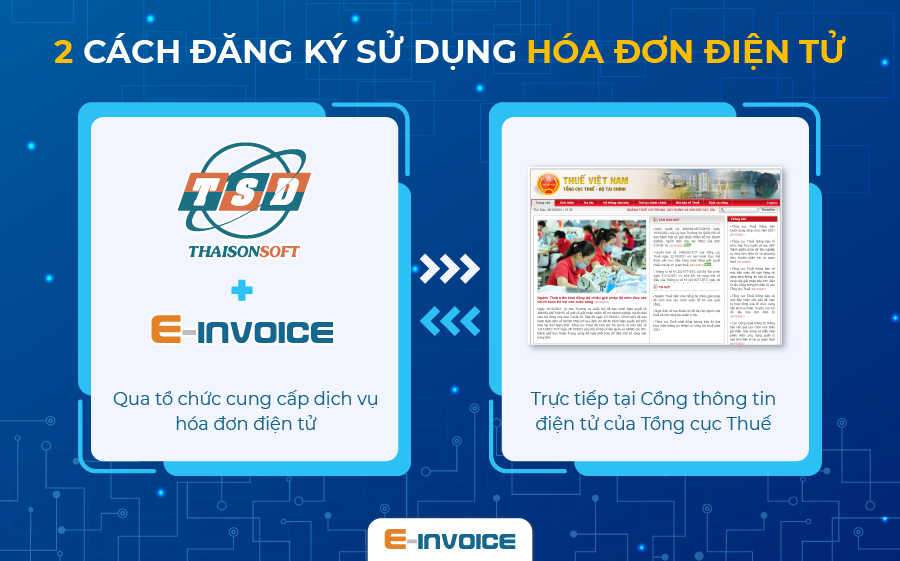

Theo Điều 15, Nghị định 123/2020/NĐ-CP, các tổ chức kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn điện tử theo quy định tại Khoản 1, Điều 16, Nghị định này đăng ký sử dụng hóa đơn điện tử (gồm cả trường hợp đăng ký sử dụng hóa đơn điện tử bán tài sản công, hóa đơn điện tử bán hàng dự trữ quốc gia) thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc diện sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ thì có thể đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ.

Nếu doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức trực trực tiếp đến cơ quan thuế thì đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Riêng đối với hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, theo Khoản 6, Điều 8, Thông tư 78/2021/TT-BTC, người bán cần có trách nhiệm đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Điều 15, Nghị định 123/2020/NĐ-CP.

Đối với biên lai thu phí, lệ phí, theo Khoản 4, Điều 12, Thông tư 78/2021/TT-BTC, trường hợp cơ quan thuế thông báo chuyển đổi áp dụng biên lai điện tử theo định dạng của cơ quan thuế thì tổ chức thực hiện chuyển đổi để áp dụng, đăng ký sử dụng, thông báo phát hành theo Điều 34, Điều 36 và Điều 38 của Nghị định 123/2020/NĐ-CP.

2. Hướng dẫn thủ tục đăng ký sử dụng, thông báo phát hành hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP

Thủ tục đăng ký sử dụng, thông báo phát hành hóa đơn điện tử được hướng dẫn Điều 15, Nghị định 123/2020/NĐ-CP.

2.1. Hồ sơ đăng ký

Theo Điều 15 của Nghị định 123/2020/NĐ-CP, để đăng ký sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh sử dụng Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

- Đối với trường hợp đăng ký sử dụng thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử:

+ Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

- Đối với trường hợp đăng ký sử dụng trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế:

+ Cổng thông tin điện tử của Tổng cục Thuế sẽ gửi thông báo điện tử trực tiếp theo Mẫu số 01/TB-TNĐT Phụ lục IB về vấn đề tiếp nhận đăng ký sử dụng hóa đơn điện tử cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh qua địa chỉ thư điện tử đã đăng ký với cơ quan thuế trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế.

2.2. Thời hạn giải quyết hồ sơ

Trong thời hạn 01 ngày làm việc kể từ khi nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế sẽ gửi lại thông báo điện tử bằng Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định này qua tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc gửi trực tiếp đến doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử.

Đối với trường hợp doanh nghiệp, tổ chức đăng ký chuyển dữ liệu trực tiếp đến cơ quan thuế, nếu được chấp thuận đăng ký sử dụng hóa đơn điện tử nhưng chưa phối hợp với Tổng cục Thuế về cấu hình hạ tầng kỹ thuật thì chậm nhất trong thời gian 05 ngày làm việc kể từ ngày cơ quan thuế gửi Mẫu số 01/TB-TNĐT Phụ lục IB, doanh nghiệp, tổ chức cần chuẩn bị đủ điều kiện hạ tầng kỹ thuật và thông báo cho Tổng cục Thuế để phối hợp kết nối.

| >> Có thể bạn quan tâm: Báo giá hóa đơn điện tử. |

3. Thay đổi thông tin đăng ký sử dụng hóa đơn điện tử như thế nào?

Theo Khoản 4, Điều 15, Nghị định 123/2020/NĐ-CP, trường hợp có thay đổi thông tin đăng ký sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi cơ quan thuế theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Cổng thông tin điện tử của Tổng cục Thuế sẽ tiếp nhận mẫu đăng ký thay đổi thông tin và Cơ quan Thuế thực hiện theo quy định tại Khoản 2 Điều này.

Trên đây là hướng dẫn đăng ký sử dụng hóa đơn điện tử, thông báo phát hành hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Thời hạn bắt buộc áp dụng hóa đơn điện tử không còn xa, đồng thời tại giai đoạn 1, Tổng cục Thuế đã có chủ trương triển khai hóa đơn điện tử cho 6 tỉnh, thành phố.

Doanh nghiệp cần nắm được các thông tin này để cập nhật các quy định mới, triển khai theo đúng quy định.

Để được tư vấn thêm về phần mềm hóa đơn điện tử E-invoice, Quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900.4767, Miền Nam - Miền Trung: 1900.4768.

Các tin tức liên quan:

Hóa đơn đầu vào nước ngoài như thế nào là hợp lệ? Hướng dẫn lấy hóa đơn từ công ty nước ngoài

06/10/2021-74312 lượt xem

Phần mềm hóa đơn điện tử E-invoice cập nhật tính năng mới theo Thông tư 78/2021/TT-BTC

19/10/2021-23844 lượt xem

Thế nào là khấu trừ thuế tại nguồn? Thuế thu nhập cá nhân khấu trừ tại nguồn như thế nào?

21/10/2021-46401 lượt xem