Hộ kinh doanh cá thể có được xuất hóa đơn VAT không?

Hộ kinh doanh cá thể thường do một cá nhân làm chủ, tự chịu trách nhiệm về mọi hoạt động của mình. Do đó, hộ kinh doanh không có tư cách pháp nhân như các loại hình doanh nghiệp khác. Vậy hộ kinh doanh có được xuất hóa đơn VAT không? Cùng đi tìm câu trả lời ngay trong bài viết dưới đây của E-invoice!

|

Mục Lục 1. Một số kiến thức cơ bản về xuất hóa đơn VAT 1.2. Khi nào các doanh nghiệp được xuất hóa đơn VAT? |

1. Một số kiến thức cơ bản về xuất hóa đơn VAT

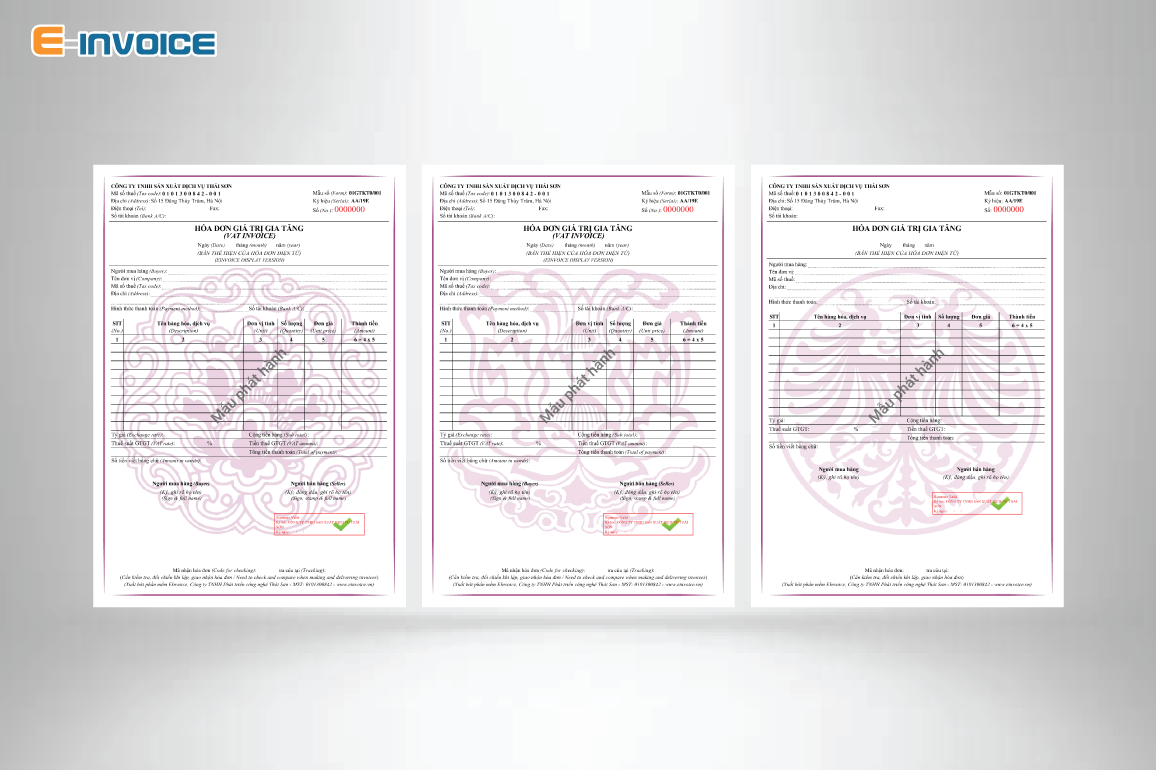

1.1. Hóa đơn VAT là gì?

Hóa đơn VAT (Value-Added Tax) có tên gọi khác là hóa đơn đỏ, hóa đơn giá trị gia tăng, do Bộ tài chính phát hành, hoặc doanh nghiệp tự đặt in sau khi đã đăng ký mẫu với cơ quan thuế.

Đây là một chứng từ có giá trị pháp lý, thể hiện giá trị hàng hóa (dịch vụ) mà người bán cung cấp cho người mua, được coi là căn cứ nhằm xác định số tiền thuế mà doanh nghiệp cần nộp vào ngân sách Nhà nước.

1.2. Khi nào các doanh nghiệp được xuất hóa đơn VAT?

Để xuất hóa đơn VAT, các doanh nghiệp cần đảm bảo đáp ứng đầy đủ theo các quy định của pháp luật. Cụ thể như sau:

- Với các doanh nghiệp đã thành lập lâu năm: Doanh nghiệp phải được thành lập hợp pháp, có tư cách pháp nhân, có con dấu riêng, sở hữu tên riêng đã được Sở kế hoạch và đầu tư trực thuộc UBND cấp tỉnh cấp Giấy chứng nhận đăng ký doanh nghiệp, hoặc giấy chứng nhận đăng ký kinh doanh. Từ đó, doanh nghiệp có thể đăng ký tính thuế GTGT theo phương pháp khấu trừ.

- Với doanh nghiệp mới thành lập, doanh nghiệp có thể lựa chọn tự nguyện đăng ký thuế GTGT theo phương pháp khấu trừ khi đáp ứng một trong các điều kiện sau:

+ Đảm bảo doanh nghiệp đang hoạt động, có nộp thuế GTGT theo phương pháp khấu trừ, hoặc đã mua sắm, đầu tư, nhận góp vốn bằng tài sản cố định, máy móc, dụng cụ, thiết bị…

+ Sở hữu hợp đồng thuê địa điểm kinh doanh, hoặc được phép in hóa đơn GTGT do đã đăng ký tính thuế theo phương pháp khấu trừ. Nếu doanh nghiệp được đặt in hóa đơn hoặc tự in hóa đơn thì cần thỏa mãn các điều kiện về in hóa đơn theo đúng quy định của pháp luật.

+ Trong trường hợp doanh nghiệp đã đăng ký khấu trừ thuế theo phương pháp trực tiếp, thì doanh nghiệp cần gửi thông báo áp dụng phương pháp tính thuế GTGT gửi lên Chi cục thuế, hoặc Cục thuế địa phương - nơi doanh nghiệp đang chịu sự quản lý (Trong đó cần ghi rõ: Tên người nộp thuế, mã số thuế, địa chỉ, lĩnh vực hoạt động của doanh nghiệp và lý do, kiến nghị của mình).

Sau khi đăng ký tự nguyện áp dụng theo phương pháp khấu trừ thuế thì sẽ được xuất hóa đơn VAT hợp pháp.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Hộ kinh doanh có được xuất hóa đơn VAT không?

Theo quy định tại Điều 5, Thông tư 119/2014/TT-BTC, hóa đơn VAT là loại hóa đơn chỉ dành cho các tổ chức khai, tính thuế GTGT theo phương pháp khấu trừ cho các hoạt động như:

- Bán hàng hóa và cung ứng dịch vụ nội địa.

- Các hoạt động vận tải quốc tế.

- Xuất vào khu phi thuế quan và các trường hợp được coi như là xuất khẩu.

Trong khi luật thuế GTGT sửa đổi năm 2013 quy định: Phương pháp khấu trừ chỉ được áp dụng với các trường hợp sau:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ 1 tỷ đồng trở lên, trừ cá hộ, cá nhân kinh doanh.

- Các cơ sở kinh doanh đăng ký tự nguyện, áp dụng theo phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

Những lý do trên chính là căn cứ để xác định, hộ kinh doanh không được khai, tính thuế GTGT theo phương pháp khấu trừ, do đó không được xuất hóa đơn VAT với các hoạt động thương mại của mình. Nếu muốn xuất hóa đơn VAT, các hộ kinh doanh phải chuyển đổi sang mô hình doanh nghiệp.

3. Hộ kinh doanh xuất hóa đơn như thế nào?

Do không được kê khai, tính thuế GTGT, nên hộ kinh doanh nếu muốn xuất hóa đơn thì có thể thực hiện như sau:

Theo quy định tại Điểm b, Khoản 1, Điều 11, Thông tư 39/2014/TT-BTC, hộ kinh doanh sẽ nộp thuế GTGT theo phương pháp trực tiếp, tỷ lệ phần trăm nhân doanh thu thuộc đối tượng được mua hóa đơn của Cơ quan thuế.

Nội dung việc mua bán hóa đơn của Cơ quan thuế được quy định rõ ràng tại Điểm b, Khoản 2, Điều 12, Thông tư trên như sau:

- Cơ quan thuế bán tối đa 1 quyển 50 số mỗi loại hóa đơn cho hộ kinh doanh lần đầu

- Với các lần sau, tùy thuộc vào tình hình kê khai nộp thuế và đề nghị mua hóa đơn, Cơ quan thuế sẽ giải quyết bán hóa đơn trong ngày với số lượng không quá số lượng hóa đơn đã sử dụng của tháng trước đó.

- Nếu không có nhu cầu sử dụng hóa đơn quyển và muốn thay đổi sang hóa đơn lẻ, thì được mua hóa đơn lẻ (1 số) theo từng lần phát sinh, không cần nộp tiền.

Tóm lại, hộ kinh doanh không thể xuất hóa đơn VAT như doanh nghiệp, nhưng hoàn toàn có thể xuất hóa đơn do Cơ quan thuế bán theo tháng.

Trên đây là một số quy định cơ bản về việc xuất hóa đơn VAT cho doanh nghiệp.

Để được tư vấn thông tin chi tiết về hóa đơn VAT và cách đăng ký sử dụng phần mềm hóa đơn điện tử Einvoice, Quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900.4767, Miền Nam - Miền Trung: 1900.4768.

Các tin tức liên quan:

Quy định mới nhất về mẫu phiếu xuất kho kiêm vận chuyển nội bộ điện tử

05/08/2021-62616 lượt xem

E-invoice sẵn sàng phục vụ 24/7 trong thời gian giãn cách xã hội

10/08/2021-3328 lượt xem

Cách nhận biết hóa đơn điện tử đầu vào hợp lệ và một số lưu ý khi sử dụng

16/08/2021-10849 lượt xem![[Cập nhật 2026] Thuế thu nhập cá nhân là gì? Vai trò của thuế thu nhập cá nhân?](/FileUpload/images/News/f695578b-68eb-4a49-93dc-99de1c51741a.jpg)