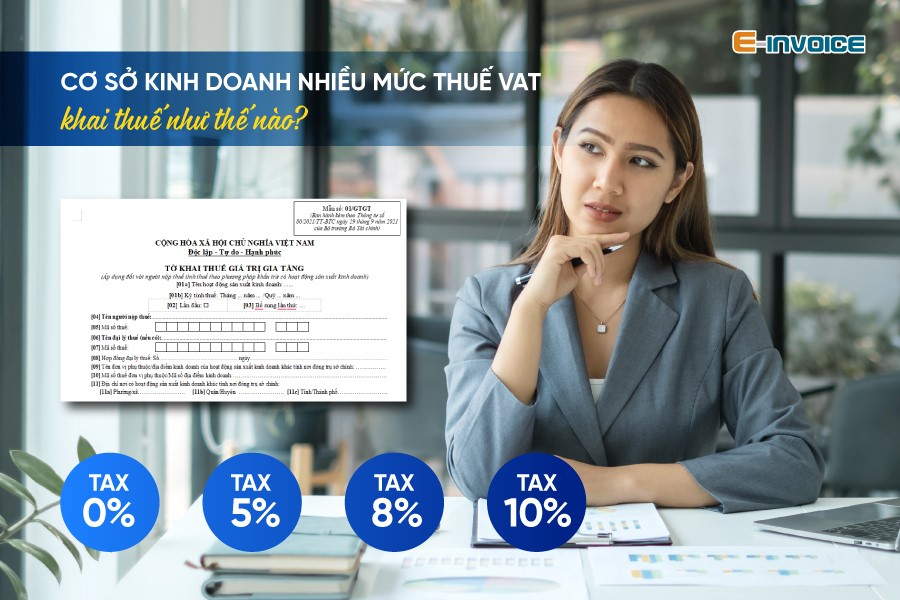

Kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế GTGT thì kê khai thuế như thế nào?

Trong thực tế hoạt động kinh doanh, đặc biệt với các doanh nghiệp sản xuất hoặc kinh doanh đa lĩnh vực, việc cung ứng đồng thời nhiều loại hàng hóa, dịch vụ có mức thuế suất giá trị gia tăng (GTGT) khác nhau khá phổ biến. Cách kê khai thuế trong các trường hợp phát sinh nhiều mức thuế suất trong cùng kỳ như thế nào? Doanh nghiệp, hộ kinh doanh cần đặc biệt lưu ý để kê khai đúng từng mức thuế, tránh sai sót trong quá trình xuất hóa đơn và tính thuế đầu ra.

|

Mục Lục 1. DN có nhiều mức thuế GTGT có cần tách riêng khi khai không? 2. Nghị định 181/2025: Hộ KD, DN nào phải kê khai thuế GTGT? |

1. DN có nhiều mức thuế GTGT có cần tách riêng khi khai không?

Căn cứ Khoản 4, Điều 9, Luật Thuế giá trị gia tăng 2024 vấn đề kê khai đối với cơ sở kinh doanh có các hàng hóa, dịch vụ thuộc nhiều đối tượng chịu các mức thuế suất khác nhau như sau:

|

"Điều 9. Thuế suất… 3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không quy định tại khoản 1 và khoản 2 Điều này, bao gồm cả dịch vụ được các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và các nền tảng số. 4. Cơ sở kinh doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất thuế giá trị gia tăng khác nhau (bao gồm cả đối tượng không chịu thuế giá trị gia tăng) phải khai thuế giá trị gia tăng theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ; nếu cơ sở kinh doanh không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh." |

Như vậy, cơ sở kinh doanh có hoạt động kinh doanh hàng hóa, dịch vụ áp dụng nhiều mức thuế suất thuế giá trị gia tăng (bao gồm cả trường hợp không chịu thuế) cần thực hiện kê khai thuế theo nguyên tắc sau:

- Kê khai tách biệt theo từng mức thuế suất: Các loại hàng hóa, dịch vụ thuộc các mức thuế GTGT khác nhau như 0%, 5%, 10% hoặc không chịu thuế phải được phản ánh riêng rẽ trên tờ khai thuế GTGT. Việc kê khai gộp là không phù hợp với quy định hiện hành.

- Trường hợp không xác định được cụ thể: Nếu doanh nghiệp không xác định rõ được doanh thu hoặc thuế tương ứng cho từng mức thuế suất, thì phải tính và nộp thuế GTGT theo mức cao nhất trong số các mức thuế suất đang áp dụng đối với hoạt động kinh doanh của mình.

2. Nghị định 181/2025: Hộ KD, DN nào phải kê khai thuế GTGT?

Căn cứ quy định tại Điều 3, Luật Thuế giá trị gia tăng năm 2024, hàng hóa và dịch vụ sử dụng thuộc diện chịu thuế GTGT bao gồm:

Bên cạnh đó, theo Điều 3, Nghị định số 181/2025/NĐ-CP và Điều 4, Luật Thuế GTGT 2024, các đối tượng sau sẽ phải thực hiện nghĩa vụ kê khai thuế GTGT kể từ ngày 01 tháng 7 năm 2025:

(1) Các tổ chức, cá nhân tham gia hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế GTGT, cụ thể:

- Các doanh nghiệp được thành lập và đăng ký theo quy định của Luật Doanh nghiệp 2020, Luật Hợp tác xã 2023, cùng các văn bản pháp luật chuyên ngành liên quan.

- Các tổ chức có vốn đầu tư nước ngoài, bên nước ngoài hợp tác kinh doanh theo Luật Đầu tư 2020; tổ chức, cá nhân nước ngoài hoạt động thương mại tại Việt Nam mà không thành lập pháp nhân.

- Doanh nghiệp chế xuất có thực hiện thêm hoạt động kinh doanh theo các quy định của pháp luật về khu công nghiệp và khu kinh tế.

- Cá nhân kinh doanh, hộ kinh doanh, nhóm cá nhân hoạt động độc lập.

- Các tổ chức, cá nhân khác có hoạt động kinh doanh, sản xuất tại Việt Nam.

(2) Các tổ chức, cá nhân thực hiện hoạt động nhập khẩu hàng hóa thuộc đối tượng chịu thuế GTGT.

(3) Các trường hợp mua dịch vụ (bao gồm cả trường hợp dịch vụ đi kèm hàng hóa), hoặc mua hàng hóa, dịch vụ phục vụ hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam từ tổ chức, cá nhân nước ngoài không có cơ sở thường trú hoặc không cư trú tại Việt Nam. Trường hợp bên mua là tổ chức, cá nhân kinh doanh tại Việt Nam (không thuộc các khoản (4), (5) dưới đây) thì phải kê khai và nộp thuế GTGT tương ứng.

(4) Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam thực hiện hoạt động kinh doanh thương mại điện tử, kinh doanh qua nền tảng số với khách hàng là tổ chức, cá nhân tại Việt Nam.

Trong tình huống này, nghĩa vụ thuế có thể được thực hiện thông qua:

- Tổ chức nước ngoài vận hành nền tảng số trực tiếp khai thuế, nộp thuế tại Việt Nam.

- Hoặc tổ chức tại Việt Nam kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp nước ngoài (nếu áp dụng phương pháp khấu trừ).

(5) Các tổ chức vận hành sàn thương mại điện tử hoặc nền tảng số có chức năng thanh toán, sẽ phải thực hiện việc khấu trừ và nộp thay thuế GTGT theo quy định tại Nghị định 117/2025/NĐ-CP.

3. Hướng dẫn lập hồ sơ khai thuế GTGT theo quy định mới

BẢNG TỔNG HỢP HỒ SƠ KÊ KHAI THUẾ GTGT TỪ 01/7/2025

|

Đối tượng |

PP tính thuế |

Hồ sơ khai thuế |

Căn cứ pháp lý / Ghi chú |

|

Doanh nghiệp |

Khấu trừ |

- Mẫu 01/GTGT: Tờ khai thuế GTGT (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh). - Mẫu 01-2/GTGT: Phụ lục bảng phân bổ số thuế GTGT phải nộp cho các địa phương đối với hoạt động sản xuất thủy điện. - Mẫu 01-3/GTGT: Phụ lục phân bổ thuế GTGT phải nộp đối với kinh doanh xổ số điện toán. - Mẫu 01-6/GTGT: Phụ lục phân bổ thuế GTGT cho các địa phương khác (trừ thủy điện, xổ số điện toán). - Mẫu 05/GTGT: Tờ khai thuế GTGT tạm nộp trên doanh thu (áp dụng với hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác với địa bàn nơi có trụ sở, không thành lập đơn vị phụ thuộc). |

Mục 2, Phụ lục I, NĐ 126/2020/NĐ-CP, TT 80/2021/TT-BTC sửa đổi bởi TT 40/2025/TT-BTC. |

|

Trường hợp có dự án đầu tư thuộc diện hoàn thuế: - Mẫu 02/GTGT: Tờ khai thuế GTGT cho dự án đầu tư. |

|||

|

Trực tiếp trên GTGT |

- Mẫu 03/GTGT: Tờ khai thuế GTGT đối với hoạt động mua bán, chế tác vàng bạc, đá quý. |

||

|

Trực tiếp trên doanh thu |

- Mẫu 04/GTGT: Tờ khai thuế GTGT đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu. |

||

|

Hộ kinh doanh |

Kê khai |

- Mẫu 01/CNKD: Tờ khai thuế đối với hộ kinh doanh. - Mẫu 01-2/BK-HĐKD: Phụ lục bảng kê hoạt động kinh doanh trong kỳ. |

Trường hợp có xác nhận doanh thu của cơ quan chức năng, không phải nộp mẫu 01-2/BK-HĐKD(Theo khoản 1 Điều 11 Thông tư 40/2021/TT-BTC). |

|

|

PP khoán |

- Từ 20/11 đến 05/12 hằng năm, cơ quan thuế phát Tờ khai thuế năm sau. - Hồ sơ: Mẫu 01/CNKD. Nếu có sử dụng hóa đơn lẻ do cơ quan thuế cấp, khai thuế từng lần phát sinh và nộp kèm: + Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ cùng ngành nghề. + Bản sao biên bản nghiệm thu, thanh lý hợp đồng. + Tài liệu chứng minh nguồn gốc hàng hóa như:

|

Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu tính xác thực với bản sao (Theo Khoản 2, Điều 13, Thông tư 40/2021/TT-BTC). |

Lưu ý:

- Các mẫu biểu sử dụng theo Thông tư 80/2021/TT-BTC, được sửa đổi, bổ sung tại Thông tư 40/2025/TT-BTC (có hiệu lực từ 01/7/2025).

- Doanh nghiệp kê khai theo tháng hoặc theo quý tùy điều kiện thực tế và quy mô.

- Hồ sơ kê khai của hộ kinh doanh phân biệt rõ theo phương pháp kê khai hoặc khoán.

Từ 01/7/2025, cơ sở kinh doanh có hàng hóa, dịch vụ áp dụng nhiều mức thuế suất GTGT phải kê khai riêng theo từng mức trong tờ khai thuế. Việc kê khai thực hiện theo mẫu tương ứng với từng phương pháp tính thuế và đối tượng nộp thuế, theo quy định tại Thông tư 40/2025/TT-BTC, Thông tư 80/2021/TT-BTC (đã sửa đổi) và Nghị định 126/2020/NĐ-CP.

Dương Thúy.

Các tin tức liên quan:

Hướng dẫn ghi hóa đơn GTGT kiêm tờ khai hoàn thuế mới nhất theo Thông tư 32

21/07/2025-4954 lượt xem

Chia nhỏ hóa đơn để thanh toán tiền mặt dưới 5 triệu có được khấu trừ thuế GTGT?

24/07/2025-103997 lượt xem