Mức thuế suất thuế thu nhập doanh nghiệp năm 2025

Trong hệ thống thuế thu nhập thì thuế thu nhập doanh nghiệp đánh vào thu nhập tính thuế của các doanh nghiệp. Đây là sắc thuế quan trọng tạo nguồn thu chính cho ngân sách nhà nước. Năm 2025, thuế suất thuế thu nhập doanh nghiệp có những mức nào, những trường hợp được ưu đãi và cách tính như thế nào?

|

Mục Lục 1. Mức thuế suất thuế TNDN 2025 1.1. Thuế suất thuế thu nhập doanh nghiệp 20% 1.2. Mức thuế suất thuế TNDN 32% - 50% |

1. Mức thuế suất thuế TNDN 2025

Căn cứ theo Điều 10, Điều 13 và Điều 14, Luật Thuế thu nhập doanh nghiệp năm 2008 sửa đổi, bổ sung bởi Điều 1, Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013 và hướng dẫn tại Điều 10, Nghị định 218/2013/NĐ-CP, các mức thuế suất thu nhập doanh nghiệp hiện hành đang được áp dụng như sau:

1.1. Thuế suất thuế thu nhập doanh nghiệp 20%

Mức thuế suất thuế TNDN 20% áp dụng với các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam, hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ các trường hợp đặc dù áp dụng các mức thuế suất khác dưới đây.

1.2. Mức thuế suất thuế TNDN 32% - 50%

Thuế suất thuế TNDN 32% - 50% áp dụng đối với các hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam.

Căn cứ theo vị trí và điều kiện khai thác kết hợp với trữ lượng mỏ, doanh nghiệp gửi hồ sơ dự án đầu tư đến Bộ Tài chính để trình Thủ tướng Chính phủ quyết định mức thuế suất cụ thể áp dụng đối với từng dự án, từng cơ sở kinh doanh, nằm trong khoảng 32% - 50%.

1.3. Thuế suất 40% - 50%

Mức thuế suất thuế TNDN 50% áp dụng với hoạt động tìm kiếm, thăm dò, khai thác các mỏ tài nguyên quý hiếm.

Lưu ý: Các tài nguyên quý hiếm bao gồm: Bạch kim, vàng, bạc, thiếc, vonfram, antimoan, đá quý, đất hiếm trừ dầu khí.

Đối với các trường hợp mỏ tài nguyên quý hiếm có từ 70% diện tích được giao trở lên và thuộc các địa bàn có điều kiện kinh tế đặc biệt khó khăn (theo quy định tại Nghị định 218/2013/NĐ-CP) thì áp dụng thuế suất thuế TNDN 40%.

1.4. Thuế suất thuế TNDN ưu đãi

Ưu đãi về thuế TNDN sẽ có hình thức ưu đãi về mức thuế suất và ưu đãi về thời gian áp dụng. Chi tiết xem Tại Đây.

2. Cách tính thuế TNDN

Căn cứ theo Điều 6, Luật Thuế thu nhập doanh nghiệp năm 2008 và Điều 5, Nghị định 218/2013/NĐ-CP, thuế thu nhập doanh nghiệp được tính theo công thức:

Thuế TNDN = Thu nhập tính thuế trong kỳ x Thuế suất.

Để tính thuế TNDN theo công thức trên, doanh nghiệp thực hiện theo các bước:

Bước 1: Xác định doanh thu trong kỳ tính thuế, chi phí được trừ, các khoản thu nhập khác.

Bước 2: Tính thu nhập chịu thuế theo công thức sau:

Thu nhập chịu thuế = Doanh thu - Chi phí được trừ + Các khoản thu nhập khác.

Bước 3: Tính thu nhập được miễn thuế, các khoản lỗ được kết chuyển.

Bước 4: Tính thu nhập tính thuế TNDN theo công thức

Thu nhập tính thuế = Thu nhập chịu thuế - Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định.

Bước 5: Tính thuế TNDN.

Thuế suất thuế TNDN: Căn cứ theo Điều 10, Điều 13 và Điều 14, Luật Thuế thu nhập doanh nghiệp năm 2008 và Điều 5, Nghị định 218/2013/NĐ-CP, mức thuế suất thuế TNDN là 20%.

Lưu ý: Riêng đối với một số trường hợp đặc biệt khác (nêu ở mục trên) sẽ áp dụng mức thuế suất khác theo quy định.

3. Cách xác định doanh thu tính thuế TNDN

Theo Điều 8, Nghị định 218/2013/NĐ-CP, doanh thu tính thuế TNDN được xác định là toàn bộ tiền bán hàng hóa, cung cấp dịch vụ, tiền gia công, bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Các trường hợp xác định doanh thu tính thuế TNDN như sau:

- Trường hợp 1: Doanh nghiệp kê khai, nộp thuế theo phương pháp khấu trừ thuế: Doanh thu tính thuế TNDN là doanh thu chưa bao gồm thuế GTGT.

- Trường hợp 2: Nếu doanh nghiệp kê khai, nộp thuế theo phương pháp trực tiếp: Doanh thu tính thuế TNDN sẽ là doanh thu bao gồm cả thuế GTGT.

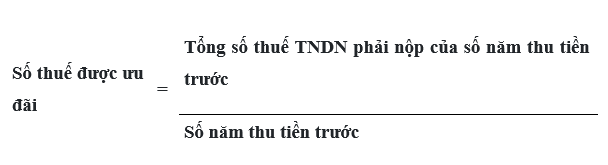

- Trường hợp 3: Doanh nghiệp kinh doanh dịch vụ mà khách hàng trả trước cho nhiều năm

+ Trường hợp này, theo Điểm d, Khoản 3, Điều 8, Nghị định 218/2013/NĐ-CP, doanh thu để tính thu nhập chịu thuế TNDN sẽ được phân bổ cho số năm trả trước hoặc được xác định theo doanh thu trả tiền một lần.

- Trường hợp 4: Doanh nghiệp thuộc đối tượng ưu đãi thuế TNDN

Lưu ý thời điểm xác định doanh thu tính thuế:

- Thời điểm xác định doanh thu để tính thu nhập chịu thuế đối với hàng hóa bán ra là thời điểm doanh nghiệp chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua.

- Thời điểm xác định doanh thu để tính thu nhập chịu thuế đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm người bán lập hóa đơn cung ứng dịch vụ.

Như vậy, mức thuế suất thuế thu nhập doanh nghiệp năm 2025 trong các trường hợp thông thường là 20%. Ngoài ra, một số trường hợp đặc biệt khác sẽ áp dụng các mức thuế suất khác như 32% - 50%, 40%, 50% hoặc thuế suất thuế thu nhập doanh nghiệp ưu đãi.

Dương Thúy

Các tin tức liên quan:

Cách tính giảm mức tỷ lệ tính thuế GTGT với hộ và cá nhân kinh doanh từ 1/1/2025

19/02/2025-45951 lượt xem

Có phải đóng thuế TNCN hoa hồng đại lý không, nếu có thì mức đóng như thế nào?

21/02/2025-36093 lượt xem