Hóa đơn bán hàng không VAT có phải kê khai thuế, có được hạch toán vào chi phí không?

Cùng với hóa đơn giá trị gia tăng (hóa đơn VAT), hóa đơn bán hàng cũng là hình thức hóa đơn được sử dụng phổ biến trong quá trình doanh nghiệp bán hàng hóa, cung cấp dịch vụ. Hóa đơn bán hàng không VAT có phải kê khai thuế không, có được hạch toán vào chi phí hợp lý cho doanh nghiệp? Doanh nghiệp cần lưu ý các vấn đề này để áp dụng trong bán hàng và các nghiệp vụ kế toán liên quan.

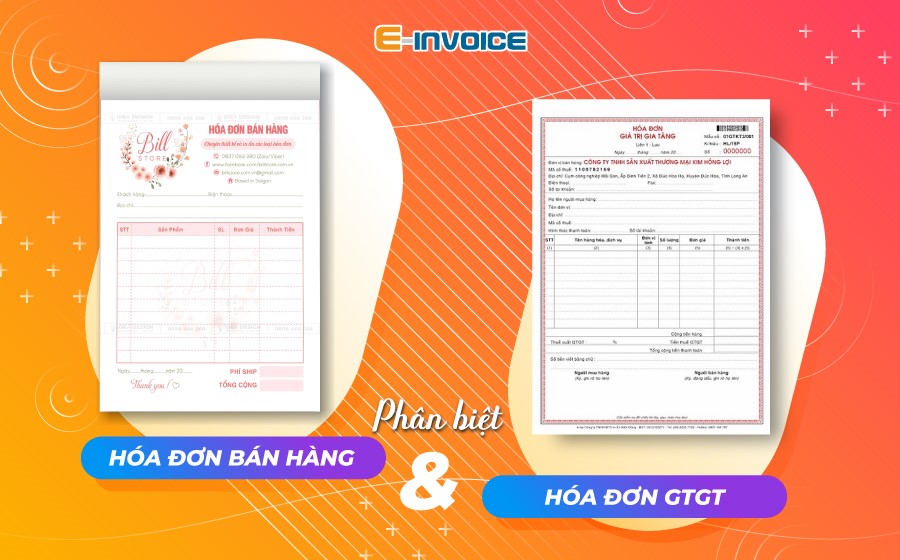

Phân biệt hóa đơn bán hàng và hóa đơn GTGT.

1. Phân biệt hóa đơn bán hàng và hóa đơn VAT

Vì khá nhiều người vẫn nhầm lẫn giữa hai hình thức hóa đơn này, nên để xác định được hóa đơn bán hàng không VAT có phải kê khai thuế không, trước tiên kế toán cần phân biệt rõ ràng giữa hóa đơn bán hàng và hóa đơn VAT.

1.1. Hóa đơn bán hàng là gì?

Căn cứ theo Khoản 2, Điều 1, Nghị định 123/2020/NĐ-CP, hóa đơn bán hàng (hay còn gọi là hóa đơn trực tiếp) là hóa đơn dành cho các tổ chức, cá nhân sau:

Tổ chức, cá nhân khai và tính thuế theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong phạm vi nội địa.

- Hoạt động vận tải quốc tế.

- Xuất vào khu phi thuế quan và các trường hợp khác được coi như xuất khẩu.

- Xuất khẩu hàng hóa và cung cấp dịch vụ ra phạm vi nước ngoài.

Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và trong quá trình bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, ghi rõ trên hóa đơn “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

1.2. Phân biệt hóa đơn bán hàng và hóa đơn VAT

Để phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng, bạn có thể căn cứ vào các tiêu chí sau:

|

Tiêu chí |

Hóa đơn bán hàng |

Hóa đơn VAT |

|

Đối tượng áp dụng |

Cá nhân, tổ chức áp dụng phương pháp trực tiếp để kê khai, khấu trừ thuế |

Tổ chức kê khai thuế giá trị gia tăng theo phương pháp khấu trừ |

|

Đơn vị cung cấp hóa đơn |

Cơ quan Thuế |

Tự in hoặc mua của cơ quan thuế hoặc là hình thức hóa đơn điện tử |

|

Hình thức |

Không có mục thuế suất, có dấu mộc vuông |

Có mục thuế suất, không có dấu mộc vuông |

|

Chữ ký |

Có chữ ký của người bán |

Có chữ ký của người bán, chữ ký của người đại diện pháp luật của tổ chức hoặc người được ủy quyền theo quy định. |

2. Hóa đơn bán hàng không VAT có được khấu trừ, kê khai thuế không?

Quy định khấu trừ thuế đối với hóa đơn bán hàng.

Theo nội dung trên, hóa đơn bán hàng (hóa đơn trực tiếp) hoàn toàn khác biệt so với hóa đơn VAT.

Khái niệm hóa đơn VAT có liên quan trực tiếp đến nghiệp vụ khấu trừ, kê khai thuế GTGT. Vậy hóa đơn bán hàng có được khấu trừ thuế không, có kê khai thuế không?

2.1. Hóa đơn bán hàng không VAT có được khấu trừ thuế GTGT không?

Căn cứ theo Khoản 10, Điều 1, Thông tư 26/2015/TT-BTC quy định về điều kiện khấu trừ thuế GTGT đầu vào:

“Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.”

Như vậy, để được khấu trừ thuế GTGT đầu vào thì phải có hóa đơn giá trị gia tăng.

2.2. Hóa đơn trực tiếp có phải kê khai thuế không?

Theo hướng dẫn của Tổng cục thuế tại Công văn Số 3430/TCT-KK về việc kê khai hóa đơn bán hàng:

“1. Về việc hướng dẫn kê khai đối với hóa đơn bán hàng thông thường

Hóa đơn bán hàng thông thường (không phải là hóa đơn GTGT) không nên kê vào Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào (mẫu 01-2/GTGT) đối với người nộp thuế GTGT theo phương pháp khấu trừ.”

Mặt khác, theo hướng dẫn của Cục thuế về kê khai hóa đơn thông thường tại Công văn 736/CT-TTHT:

“Đối với các số hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) thì Công ty không kê khai vào Bảng kê hoá đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT. Hoá đơn này, nếu đáp ứng được các điều kiện theo quy định tại Luật thuế Thu nhập doanh nghiệp thì Công ty được tính trừ khi xác định thu nhập chịu thuế khi tính thuế TNDN.”

Như vậy, hóa đơn bán hàng (hóa đơn trực tiếp) không kê khai vào Tờ khai thuế GTGT.

2.3. Lưu ý khi áp dụng nghiệp vụ kê khai, khấu trừ hóa đơn bán hàng

Các nội dung trên đây là hướng dẫn kê khai hóa đơn trực tiếp đối với doanh nghiệp bên mua.

Còn nếu là doanh nghiệp bên bán hàng (nghĩa là doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp xuất hóa đơn bán hàng đầu ra) thì phải kê khai thuế đầu ra.

3. Hóa đơn bán hàng không VAT có được hạch toán vào chi phí?

Hóa đơn bán hàng được hạch toán vào chi phí.

Căn cứ theo Khoản 1, Điều 4, Thông tư 96/2015/TT-BTC quy định, trừ các khoản chi không được trừ quy định tại Khoản 2, Điều này thì doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện dưới đây:

- Khoản chi phát sinh thực tế liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần trị giá từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) thì khi thanh toán bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

Như vậy, hóa đơn bán hàng được hạch toán vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Trên đây là một số nội dung về hóa đơn bán hàng không VAT. Doanh nghiệp cần lưu ý khi sử dụng hóa đơn bán hàng trong hoạt động bán hàng hóa, cung cấp dịch vụ cần nắm rõ quy định khấu trừ, kê khai thuế và tính toán chi phí được trừ liên quan đến hóa đơn bán hàng.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Hotline 24/7: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Biên bản hủy hóa đơn VAT là gì? Phân biệt với lập biên bản điều chỉnh hóa đơn VAT

01/11/2024-5230 lượt xem

Hướng dẫn xuất hóa đơn VAT cho công ty nước ngoài theo Nghị định 123/2020/NĐ-CP

04/11/2024-76232 lượt xem

Cách xuất hóa đơn VAT vé máy bay theo các quy định mới nhất năm 2024

05/11/2024-41736 lượt xem

Hướng dẫn cách tính thuế GTGT đầu ra phải nộp theo phương pháp khấu trừ và trực tiếp

06/11/2024-39879 lượt xem