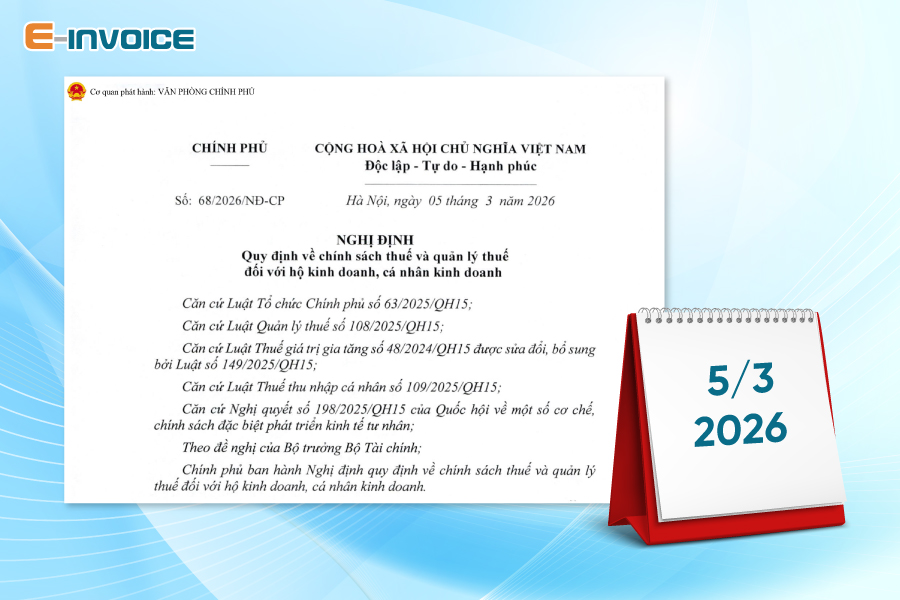

Nghị định 68/2026/NĐ-CP: Hộ kinh doanh doanh thu từ 1 tỷ đồng phải dùng hóa đơn điện tử

Nghị định 68/2026/NĐ-CP của Chính phủ, ban hành và có hiệu lực từ ngày 05/3/2026, đã quy định cụ thể việc sử dụng hóa đơn điện tử đối với hộ kinh doanh, cá nhân kinh doanh theo ngưỡng doanh thu. Theo đó, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên thuộc diện bắt buộc phải sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ. Vậy quy định này được áp dụng cụ thể như thế nào?

1. Hộ kinh doanh doanh thu từ 1 tỷ đồng/năm phải sử dụng hóa đơn điện tử

Theo Điểm a, Khoản 5, Điều 8 Nghị định 68/2026/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng hằng năm từ 01 tỷ đồng trở lên phải thực hiện sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

Cụ thể, người kinh doanh phải áp dụng một trong các hình thức sau:

- Hóa đơn điện tử có mã của cơ quan thuế; hoặc:

- Hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối, truyền dữ liệu với cơ quan thuế.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh, việc lập hóa đơn điện tử phải sử dụng mã số thuế chung của hộ hoặc cá nhân kinh doanh, đồng thời ghi rõ địa chỉ của từng địa điểm kinh doanh trên hóa đơn theo quy định.

1.1. Doanh thu từ trên 500 triệu đến dưới 1 tỷ đồng chưa bắt buộc sử dụng HĐĐT

Theo Điểm b, Khoản 5, Điều 8, Nghị định 68/2026/NĐ-CP, đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng từ trên 500 triệu đồng đến dưới 01 tỷ đồng, việc sử dụng hóa đơn điện tử chưa phải là nghĩa vụ bắt buộc.

Tuy nhiên, nếu đáp ứng điều kiện và có nhu cầu, người nộp thuế vẫn có thể đăng ký sử dụng hóa đơn điện tử theo quy định của pháp luật về hóa đơn, chứng từ.

Trường hợp không đăng ký sử dụng hóa đơn điện tử nhưng phát sinh nhu cầu xuất hóa đơn cho từng giao dịch, người kinh doanh phải thực hiện khai và nộp thuế trước, sau đó cơ quan thuế sẽ cấp hóa đơn điện tử có mã theo từng lần phát sinh.

1.2. Phải đăng ký sử dụng hóa đơn điện tử khi doanh thu đạt từ 1 tỷ đồng

Theo Điểm c, Khoản 5, Điều 8, Nghị định 68/2026/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh phải thực hiện đăng ký và sử dụng hóa đơn điện tử trong các trường hợp sau:

- Hộ kinh doanh, cá nhân kinh doanh mới bắt đầu hoạt động.

- Doanh thu tính thuế giá trị gia tăng trong năm đạt từ 01 tỷ đồng trở lên.

Trong trường hợp doanh thu trong năm vượt ngưỡng 01 tỷ đồng, người kinh doanh phải đăng ký sử dụng hóa đơn điện tử trong thời hạn 30 ngày, kể từ ngày cuối cùng của kỳ tính thuế có doanh thu lũy kế đạt từ 1 tỷ đồng trở lên theo quy định.

| Có thể bạn quan tâm: Báo giá hóa đơn điện tử. |

2. Hộ kinh doanh cần lưu ý 3 mốc doanh thu quan trọng

Nghị định 68/2026/NĐ-CP do Chính phủ ban hành ngày 05/3/2026 đã thiết lập các mốc doanh thu quan trọng để xác định nghĩa vụ thuế và phương thức quản lý đối với hộ kinh doanh, cá nhân kinh doanh. Theo đó, người kinh doanh cần đặc biệt lưu ý 03 ngưỡng doanh thu: 500 triệu đồng, 01 tỷ đồng và 03 tỷ đồng/năm:

- Mốc 500 triệu đồng/năm: Hộ kinh doanh có doanh thu từ mức này trở xuống không thuộc đối tượng chịu thuế giá trị gia tăng và thuế thu nhập cá nhân, nhưng vẫn phải thông báo doanh thu thực tế phát sinh trong năm cho cơ quan thuế theo quy định.

- Mốc 01 tỷ đồng/năm: Hộ kinh doanh có doanh thu từ mức này trở lên bắt buộc phải sử dụng hóa đơn điện tử, bao gồm hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

- Mốc 03 tỷ đồng/năm: Hộ kinh doanh đạt doanh thu trên mức này phải áp dụng phương pháp tính thuế theo thu nhập tính thuế (doanh thu trừ chi phí) thay vì tính trực tiếp trên doanh thu.

Việc nắm rõ các mốc doanh thu này giúp hộ kinh doanh xác định đúng nghĩa vụ thuế, lựa chọn phương pháp kê khai phù hợp và chuẩn bị đầy đủ chứng từ, hóa đơn trong quá trình hoạt động.

3. Nghị định 68/2026/NĐ-CP có hiệu lực từ ngày 05/3/2026

Nghị định 68/2026/NĐ-CP được Chính phủ ban hành ngày 05/3/2026 và có hiệu lực thi hành ngay từ ngày ký. Nghị định quy định chi tiết nhiều nội dung liên quan đến chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, trong đó có quy định về ngưỡng doanh thu và nghĩa vụ sử dụng hóa đơn điện tử.

Theo đó, tùy theo mức doanh thu thực tế trong năm, hộ kinh doanh có thể thuộc các nhóm quản lý thuế khác nhau và phải thực hiện các nghĩa vụ tương ứng như: đăng ký thuế, kê khai thuế, sử dụng hóa đơn điện tử hoặc thực hiện chế độ kế toán, chứng từ theo quy định. Đặc biệt, đối với những hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, việc sử dụng hóa đơn điện tử trở thành yêu cầu bắt buộc nhằm tăng tính minh bạch trong hoạt động kinh doanh.

Vì vậy, các hộ kinh doanh cần chủ động theo dõi doanh thu, rà soát phương thức bán hàng và chuẩn bị hạ tầng hóa đơn điện tử nếu thuộc diện áp dụng. Việc cập nhật sớm quy định mới không chỉ giúp hộ kinh doanh thực hiện đúng nghĩa vụ thuế mà còn hạn chế các rủi ro vi phạm hoặc bị xử phạt trong quá trình hoạt động.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Từ 15/01/2026: Hộ kinh doanh, cá nhân kinh doanh được hỗ trợ miễn phí phần mềm kế toán

30/01/2026-2234 lượt xem

Công văn 6175/CT-PC: Toàn bộ quy định xử phạt thuế, hóa đơn mới áp dụng từ 16/01/2026

11/02/2026-2500 lượt xem

Từ năm 2026, hộ kinh doanh doanh thu trên 500 triệu đồng phải lập 4 sổ kế toán bắt buộc

27/02/2026-17840 lượt xem

![[Chính thức]: Chính phủ ban hành Nghị định 68/2026/NĐ-CP về chính sách và quản lý thuế với hộ, cá nhân kinh doanh](/FileUpload/images/News/b3399a89-92a9-46ed-8fed-eff23b71c07a.jpg)