Mẫu tờ khai quyết toán thuế TNDN

Tờ khai quyết toán thuế TNDN là một trong những giấy tờ quan trọng mà doanh nghiệp cần phải hoàn thiện trước khi nộp thuế thu nhập doanh nghiệp hàng năm. Theo đó doanh nghiệp lập tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN, áp dụng đối với doanh nghiệp nộp thuế theo phương pháp doanh thu - chi phí.

|

Mục Lục 2. Mẫu tờ khai quyết toán thuế TNDN 2.1. Mẫu tờ khai quyết toán thuế TNDN 2.2. Cách lập mẫu tờ khai quyết toán thuế TNDN |

1. Đối tượng áp dụng

Tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) Mẫu 03/TNDN áp dụng cho các doanh nghiệp thuộc các ngành nghề, lĩnh vực sản xuất, kinh doanh, dịch vụ, xây dựng, vận tải, du lịch,... nộp thuế theo phương pháp doanh thu - chi phí.

2. Mẫu tờ khai quyết toán thuế TNDN

Mẫu tờ khai quyết toán thuế TNDN được áp dụng đối với tất cả các doanh nghiệp thực hiện kê khai theo phương pháp doanh thu - chi phí. Các trường hợp kê khai không đúng mẫu sẽ không được cơ quan thuế chấp nhận.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2.1. Mẫu tờ khai quyết toán thuế TNDN

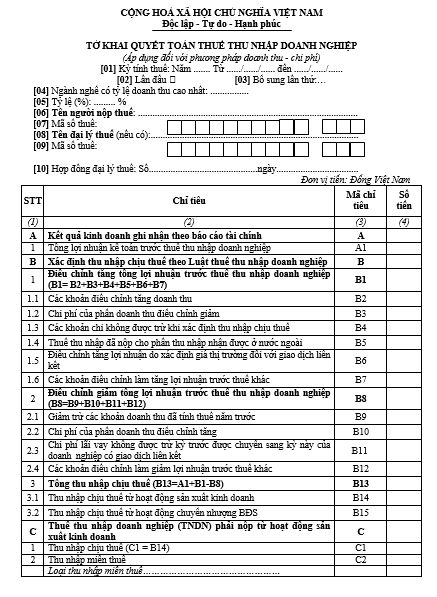

Mẫu tờ khai quyết toán thuế TNDN hiện được sử dụng theo Mẫu 03/TNDN được ban hành kèm theo Thông tư 80/2021/TT-BTC ban hành ngày 29/9/2021 như sau:

2.2. Cách lập mẫu tờ khai quyết toán thuế TNDN

Phần 1: Khai thông tin chung

Các chỉ tiêu từ [1] đến [10] là thông tin chung: Kế toán điền thông tin doanh nghiệp tương ứng với kỳ kê khai thuế. Các thông tin bao gồm:

- Kỳ tính thuế: từ ngày/tháng/năm đến ngày/tháng/năm.

- Tích chọn lần đầu hoặc Bổ sung lần thứ…

- Ngành thuế có tỷ lệ doanh thu cao nhất, tỷ lệ %.

- Tên người nộp thuế và mã số thuế.

- Tên đại lý thuế, mã số thuế của đại lý thuế.

- Hợp đồng đại lý thuế.

Phần II: Khai chi tiết các chỉ tiêu

- Căn cứ theo bảng người nộp thuế kê khai các chỉ tiêu tương ứng:

- Chỉ tiêu [A1]: người nộp thuế kê khai tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp trong kỳ tính thuế;

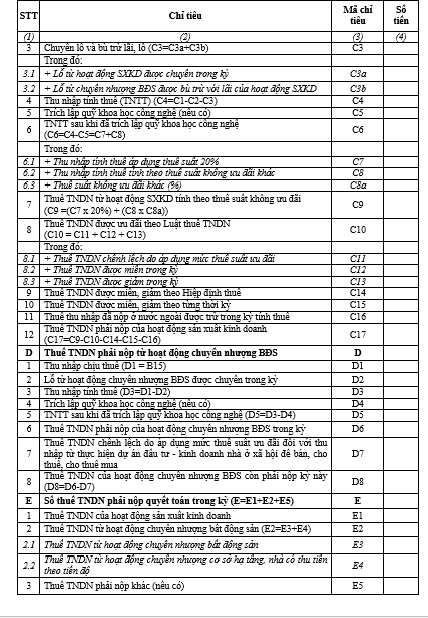

- Các chỉ tiêu từ [B1] đến [B15]: người nộp thuế xác định thu nhập chịu thuế theo Luật thuế TNDN;

- Các chỉ tiêu kê khai thuế TNDN gồm:

- Các chỉ tiêu từ [C1] đến [C17] người nộp thuế kê khai thuế TNDN phải nộp từ hoạt động sản xuất kinh doanh.

- Các chỉ tiêu từ [D1] đến [D8] người nộp thuế kê khai thuế TNDN phải nộp từ hoạt động chuyển nhượng bất động sản;

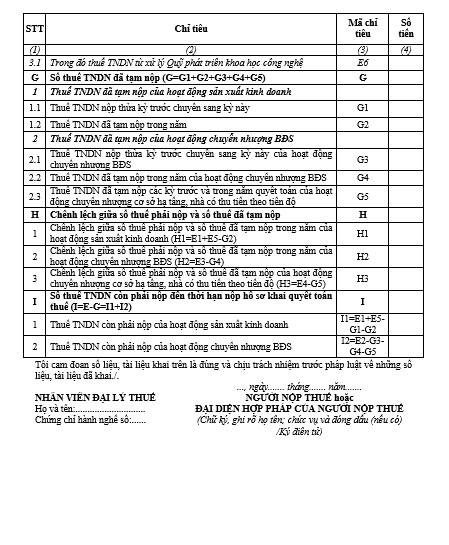

- Các chỉ tiêu từ [E1] đến [E6] người nộp thuế kê khai thuế TNDN phải nộp quyết toán trong kỳ;

- Các chỉ tiêu từ [G1] đến [G5] người nộp thuế kê khai thuế TNDN đã tạm nộp;

- Tính thuế TNDN phải nộp gồm:

- Các chỉ tiêu từ [H1] đến [H3] người nộp thuế tính chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp;

- Các chỉ tiêu từ [I1] đến [I2] người nộp thuế kê khai kê khai số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế (I= E-G = I1+I2).

|

Bài viết liên quan: |

2. Thời hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp

Thời hạn nộp tờ khai quyết toán thuế TNDN như sau:

(1) Trường hợp thuế khai quyết toán thuế TNDN theo năm

- Doanh nghiệp nộp tờ khai quyết toán thuế TNDN chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính;

- Đối với doanh nghiệp giải thể, phá sản ngày nộp tờ khai quyết toán thuế TNDN chậm nhất là ngày thứ 45 (bốn mươi lăm), kể từ ngày có quyết định giải thể, phá sản, chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp.

(2) Trường hợp thuế khai quyết toán thuế TNDN theo quý

- Doanh nghiệp nộp tờ khai quyết toán thuế TNDN chậm nhất là ngày 30 của tháng đầu quý sau và khai quyết toán thuế thu nhập doanh nghiệp năm.

Lưu ý: Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm.

3. Hồ sơ nộp quyết toán thuế TNDN

Hồ sơ nộp quyết toán thuế TNDN áp dụng đối với doanh nghiệp nộp tờ khai quyết toán thuế theo phương pháp doanh thu – chi phí gồm các giấy tờ sau:

- Tờ khai quyết toán thuế TNDN mẫu 03/TNDN (Mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Báo cáo tài chính năm theo Thông tư 200/2014/TT-BTC gồm:

+ Bảng cân đối kế toán (Mẫu số B01-DN).

+ Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN).

+ Báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp; Báo cáo luân chuyển tiền tệ theo phương pháp gián tiếp (Mẫu số B03-DN).

+ Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN).

- Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc

Bên cạnh các giấy tờ trên, căn cứ vào thực tế phát sinh của doanh nghiệp mà nộp thêm các giấy tờ sau:

- Phụ lục Kết quả hoạt động sản xuất kinh doanh:

+ Đối với doanh nghiệp thuộc các ngành sản xuất, thương mại, dịch vụ (Mẫu số 03-1A/TNDN).

+ Đối với doanh nghiệp thuộc các ngành ngân hàng, tín dụng (Mẫu số 03-1B/TNDN).

+ Đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán (Mẫu số 03-1C/TNDN).

- Phụ lục chuyển lỗ (Mẫu số 03-2/TNDN).

- Các Phụ lục thuế thu nhập doanh nghiệp được ưu đãi (nếu có).

- Phụ lục số thuế thu nhập doanh nghiệp đã nộp ở nước ngoài được trừ trong kỳ tính thuế (Mẫu số 03-4/TNDN).

- Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản (Mẫu số 03-5/TNDN).

- Phụ lục báo cáo trích lập, sử dụng quỹ khoa học và công nghệ (Mẫu số 03-6/TNDN).

- Phụ lục thông tin về quan hệ liên kết và giao dịch liên kết (Mẫu số 01- Nghị định số 132/2020/NĐ-CP).

- Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với cơ sở sản xuất (Mẫu số 03-8/TNDN - Thông tư 80/2021/TT-BTC).

- Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động sản (Mẫu số 03-8A/TNDN).

- Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện (Mẫu số 03-8B/TNDN).

- Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán (Mẫu số 03-8C/TNDN).

- Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm (Mẫu số 03-9/TNDN).

- Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, ngoài các hồ sơ nêu trên, doanh nghiệp phải bổ sung các hồ sơ, tài liệu đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm: Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế; Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

4. Một số lưu ý khi lập tờ khai quyết toán thuế TNDN

Doanh nghiệp cần kê khai đầy đủ, chính xác và trung thực các thông tin trên tờ khai quyết toán thuế TNDN.

- Kê khai đúng mẫu tờ khai quyết toán thuế TNDN theo quy định của pháp luật.

- Doanh nghiệp cần nộp tờ khai quyết toán thuế TNDN đúng thời hạn quy định.

Thông qua giới thiệu về mẫu khai quyết toán thuế TNDN và một số lưu ý hóa đơn điện tử Einvoice hy vọng sẽ giúp doanh nghiệp kê khai thuế TNDN nhanh, thuận lợi. Doanh nghiệp cần lưu ý kê khai đầy đủ, chính xác và trung thực các thông tin trên tờ khai để tránh bị xử phạt vi phạm hành chính về thuế.

Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Hướng dẫn cách in giấy nộp tiền thuế hải quan điện tử đơn giản nhất

06/02/2023-15882 lượt xem

Cách kiểm tra vé máy bay điện tử của Vietnam Airline, Vietjet, Bamboo Airways

18/09/2023-20516 lượt xem

Thuế TNDN chuyển nhượng cổ phần là gì, cách tính như thế nào?

13/11/2023-35835 lượt xem