Từ 7/8/2025: Triển khai thêm 4 hình thức nộp thuế điện tử cho hoạt động xuất nhập khẩu

Bắt đầu từ ngày 7/8/2025, người nộp thuế trong lĩnh vực xuất nhập khẩu sẽ được áp dụng thêm 4 hình thức nộp thuế điện tử mới theo Thông tư 51/2025/TT-BTC của Bộ Tài Chính. Việc mở rộng phương thức này do Tổng cục Hải quan triển khai, hướng tới việc đơn giản hóa thủ tục, tăng tính linh hoạt cho cá nhân và doanh nghiệp, đồng thời đáp ứng yêu cầu chuyển đổi số trong quản lý thu – chi ngân sách nhà nước.

1. Chính thức áp dụng 4 phương thức nộp thuế điện tử mới từ 7/8/2025

Căn cứ các Điều 7, 8, 9 và 10, Thông tư 51/2025/TT-BTC, từ ngày 7/8/2025, người nộp thuế được lựa chọn 4 phương thức nộp thuế điện tử mới, gồm:

1.1. Nộp thuế điện tử thông qua Cổng thanh toán điện tử hải quan

Theo Điều 7, Thông tư 51/2025/TT-BTC, người nộp thuế có thể thực hiện nghĩa vụ tài chính bằng cách lập chứng từ nộp ngân sách trực tiếp trên Cổng thanh toán điện tử hải quan.

Các bước thực hiện:

- Bước 1: Truy cập Cổng thanh toán điện tử hải quan, tìm kiếm khoản phải nộp và chọn khoản nộp NSNN.

- Bước 2: Hệ thống tự động hỗ trợ lập giấy nộp tiền theo mẫu tại Nghị định 11/2020/NĐ-CP; kiểm tra thông tin, chọn ngân hàng/tổ chức trung gian thanh toán hoặc Kho bạc Nhà nước, sau đó ký số để yêu cầu trích tiền.

- Bước 3: Nếu khoản tiền thuộc các tài khoản thu khác nhau, lập giấy nộp tiền riêng cho từng tài khoản.

- Bước 4: Với khoản chưa hiển thị trên Cổng, tự nhập đầy đủ thông tin trên giấy nộp tiền và thực hiện bước chọn ngân hàng/ký số như trên.

- Bước 5: Trường hợp nộp phí, lệ phí hải quan cho nhiều tờ khai, sử dụng số tờ khai đại diện “9999999999”, ghi tổng số tiền và ký số để ngân hàng hoặc tổ chức trung gian trích nộp NSNN.

1.2. Nộp thuế điện tử qua ngân hàng hoặc tổ chức trung gian thanh toán phối hợp thu

Theo Điều 8, Thông tư 51/2025/TT-BTC, người nộp thuế có thể thao tác trực tiếp trên Cổng trao đổi thông tin của ngân hàng hoặc tổ chức trung gian thanh toán đã phối hợp thu với cơ quan hải quan.

Các bước thực hiện:

- Bước 1: Người nộp thuế đăng nhập Cổng trao đổi thông tin của ngân hàng/tổ chức trung gian, chọn chức năng nộp NSNN.

- Bước 2: Lập chứng từ nộp ngân sách theo mẫu tại Nghị định 11/2020/NĐ-CP.

- Bước 3: Nếu nộp phí, lệ phí hải quan cho nhiều tờ khai, áp dụng cách lập chứng từ theo Điểm c, Khoản 1, Điều 7, Thông tư 51/2025/TT-BTC.

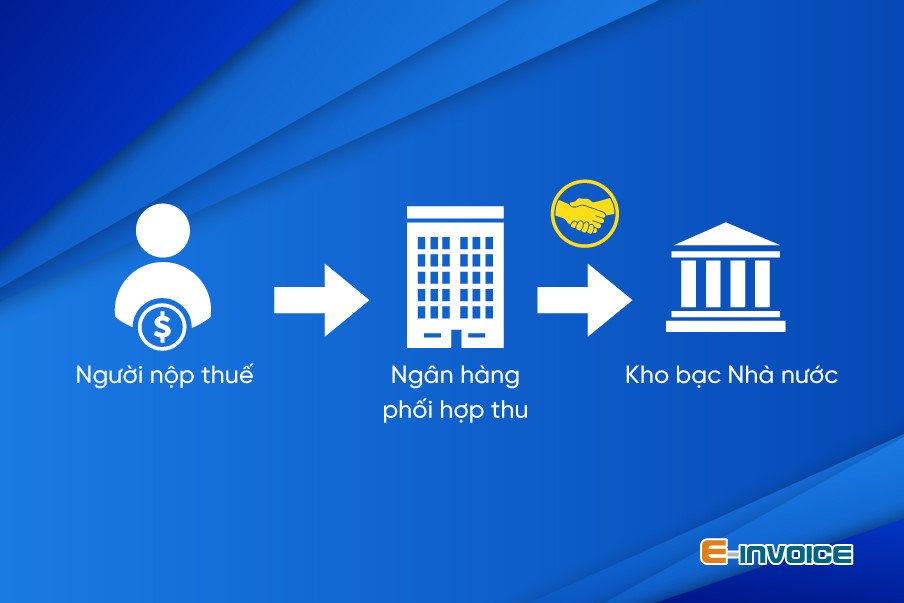

1.3. Nộp thuế điện tử qua ngân hàng phối hợp thu và có ủy nhiệm thu với Kho bạc Nhà nước

Điều 9, Thông tư 51/2025/TT-BTC quy định người nộp thuế có thể thực hiện thanh toán thông qua ngân hàng vừa phối hợp thu, vừa có ký kết ủy nhiệm thu với Kho bạc Nhà nước.

Các bước thực hiện:

- Bước 1: Đăng nhập Cổng trao đổi thông tin của ngân hàng, lập chứng từ nộp NSNN theo Nghị định 11/2020/NĐ-CP.

- Bước 2: Kiểm tra và xử lý thông tin chứng từ trước khi trích tiền. Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian sẽ đối chiếu dữ liệu trên chứng từ nộp ngân sách với thông tin truy vấn từ Cổng thanh toán điện tử hải quan và xử lý theo từng tình huống:

+ Trường hợp thông tin khớp hoàn toàn: Thực hiện trích tiền từ tài khoản người nộp thuế và truyền ngay dữ liệu thu sang Cổng.

+ Trường hợp sai sót thông tin (trừ số tiền): Ngân hàng phản hồi để người nộp thuế chỉnh sửa trước khi thực hiện trích tiền và gửi thông tin thu.

+ Trường hợp số tiền không khớp: Ngân hàng hoặc tổ chức trung gian phản hồi để điều chỉnh theo quy định tại điểm c Khoản 2, Điều 7, Thông tư 51/2025/TT-BTC.

+ Trường hợp thông tin không có trên Cổng: Ngân hàng phản hồi, người nộp thuế kiểm tra và cập nhật dữ liệu trên Cổng trước khi thanh toán.

+ Trường hợp hệ thống không truyền nhận được dữ liệu: Người nộp thuế cung cấp chứng từ nộp ngân sách, ngân hàng quét mã vạch để lấy thông tin và xử lý theo các quy định nêu trên.

- Bước 3: Sau khi nhận chứng từ nộp tiền liên ngân hàng, ngân hàng kiểm tra đối chiếu và xử lý theo quy định tại Điều 16, 17, 19, Thông tư 51/2025/TT-BTC.

Lưu ý: Nếu nộp phí, lệ phí cho nhiều tờ khai, người nộp thuế thực hiện theo Điểm c, Khoản 1, Điều 7.

1.4. Nộp thuế điện tử qua ngân hàng hoặc tổ chức trung gian thanh toán chưa phối hợp thu với hải quan

Người nộp thuế thực hiện lập chứng từ nộp ngân sách nhà nước theo mẫu quy định tại Phụ lục I ban hành kèm Nghị định 11/2020/NĐ-CP, trực tiếp trên hệ thống của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán chưa ký kết phối hợp thu với cơ quan hải quan.

Trường hợp thanh toán phí hải quan, lệ phí hàng hóa hoặc phương tiện vận tải quá cảnh cho nhiều tờ khai, việc lập chứng từ được thực hiện theo quy định tại Điểm c, Khoản 1, Điều 7, Thông tư 51/2025/TT-BTC.

2. Các bước nộp thuế điện tử theo Thông tư 51/2025/TT-BTC

Cục Hải quan đã ban hành hướng dẫn quy trình thực hiện giao dịch điện tử về thuế áp dụng cho hàng hóa xuất nhập khẩu, quá cảnh và phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh theo Thông tư 51/2025/TT-BTC.

Bước 1: Kiểm tra tiêu chuẩn kỹ thuật trước khi đề nghị kết nối

Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán căn cứ vào bộ tiêu chuẩn kỹ thuật đã được Cục Hải quan công bố trên Cổng thông tin điện tử hải quan (www.customs.gov.vn). Nếu đáp ứng đầy đủ yêu cầu kỹ thuật, đơn vị có thể gửi đề nghị kết nối đến Cục Hải quan.

Bước 2: Chuẩn bị và nộp hồ sơ kết nối

Đơn vị thanh toán chuẩn bị hồ sơ đề nghị kết nối với Cổng thanh toán điện tử hải quan, gồm:

- 01 bộ hồ sơ đầy đủ.

- Văn bản đề nghị theo mẫu số 01/KNNT-TTĐT ban hành kèm Thông tư 51/2025/TT-BTC.

- Tài liệu chứng minh đáp ứng các tiêu chuẩn kỹ thuật do Cục Hải quan công bố.

Hồ sơ có thể gửi theo hình thức trực tuyến, trực tiếp hoặc qua đường bưu chính.

Bước 3: Xác nhận và công bố danh sách đơn vị được kết nối

Trong vòng 10 ngày làm việc kể từ khi nhận hồ sơ hợp lệ, Cục Hải quan sẽ thông báo và cập nhật danh sách các ngân hàng, tổ chức trung gian thanh toán được phê duyệt. Đồng thời, đơn vị được chấp thuận sẽ tiến hành kết nối kỹ thuật với Cổng thanh toán điện tử hải quan và Cổng thông tin điện tử hải quan.

Từ ngày 7/8/2025, cùng với việc áp dụng thống nhất quy trình giao dịch điện tử, ngành hải quan chính thức triển khai thêm 4 phương thức nộp thuế điện tử mới. Sự bổ sung này không chỉ mở rộng lựa chọn cho người nộp thuế mà còn góp phần nâng cao tính linh hoạt, đảm bảo quá trình thanh toán nhanh chóng, an toàn và đáp ứng kịp thời yêu cầu thông quan hàng hóa, phương tiện. Đây là bước đi quan trọng trong lộ trình chuyển đổi số toàn diện của lĩnh vực hải quan.

Dương Thúy.

Các tin tức liên quan:

Cách viết hóa đơn xuất khẩu hàng hóa thế nào? Quy định mới nhất?

14/09/2020-10965 lượt xem

Hướng dẫn đăng ký hoàn thuế điện tử trên trang eTax của Tổng cục thuế

28/07/2021-48055 lượt xem

Tìm hiểu về cách tính thuế xuất nhập khẩu theo giá CIF

24/11/2023-98081 lượt xem