Hướng dẫn lập tờ khai thuế TNDN theo Thông tư 80/2021/TT-BTC

Hiện đang là thời điểm người nộp thuế (doanh nghiệp, cá nhân) tất bật chuẩn bị thực hiện quyết toán thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân. Các vấn đề xoay quanh thủ tục quyết toán như lập tờ khai thuế TNDN được các doanh nghiệp đặc biệt quan tâm. Mẫu Tờ khai thuế TNDN là mẫu nào, cách điền như thế nào? Dưới đây là hướng dẫn điền chi tiết tờ khai quyết toán thuế TNDN mới nhất ban hành kèm theo Thông tư 80/2021/TT-BTC.

|

Mục Lục 1. Tờ khai thuế TNDN theo Thông tư 80/2021/TT-BTC 2. Hướng dẫn điền tờ khai quyết toán thuế TNDN theo Thông tư 80 2.2. Mục kê khai các chỉ tiêu thuế TNDN 2.3. Kê khai thuế TNDN chi tiết |

1. Tờ khai thuế TNDN theo Thông tư 80/2021/TT-BTC

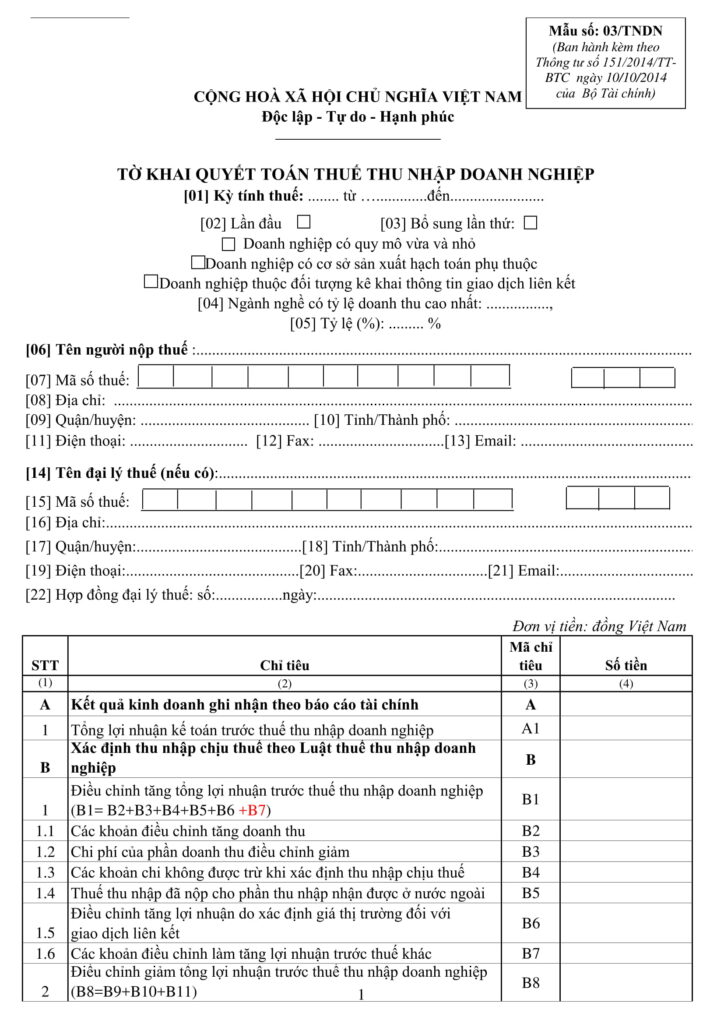

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất được sử dụng là Mẫu 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 29/9/2021, áp dụng đối với các doanh nghiệp nộp thuế theo phương pháp doanh thu - chi phí.

2. Hướng dẫn điền tờ khai quyết toán thuế TNDN theo Thông tư 80

Để điền Tờ khai quyết toán thuế TNDN theo Thông tư 80/2021/TT-BTC, bạn cần lưu ý thông tin các mục sau:

2.1. Mục thông tin chung

Các chỉ tiêu từ [1] đến [10] là thông tin chung:

- Chỉ tiêu [1]: Kỳ tính thuế:

- Ghi theo năm dương lịch hoặc năm tài chính đối với doanh nghiệp áp dụng năm tài chính khác với năm dương lịch.

- Kỳ tính thuế tính từ ngày đầu tiên năm dương lịch/năm tài chính hoặc ngày bắt đầu hoạt động kinh doanh đến ngày kết thúc năm dương lịch/năm tài chính hoặc ngày chấm dứt hoạt động kinh doanh hoặc chấm dứt hợp đồng hoặc chuyển đổi hình thức sở hữu doanh nghiệp hoặc tổ chức tại doanh nghiệp.

- Chỉ tiêu [1]: Lần kê khai thuế:

- Tích chọn “Lần đầu” nếu trường hợp người nộp thuế (NNT) kê khai lần đầu.

- Các Tờ khai thuế tiếp theo của cùng kỳ tính thuế là tờ khai “Bổ sung”: NNT phải nộp tờ khai “Bổ sung” theo quy định về tờ khai bổ sung.

- Chỉ tiêu [4], [5]: NNT ghi tên và tỷ lệ doanh thu của ngành nghề có tỷ lệ doanh thu cao nhất trong kỳ tính thuế.

- Chỉ tiêu [6], [7]: NNT khai thông tin người nộp thuế và mã số thuế theo đăng ký doanh nghiệp hoặc đăng ký thuế.

- Chỉ tiêu [8], [9, [10]: NNT ghi tên đại lý thuế và mã số đại lý thuế, thông tin hợp đồng đại lý thuế trong trường hợp khai thuế qua đại lý thuế.

|

Bài viết liên quan: Kết chuyển chi phí thuế TNDN như thế nào? |

2.2. Mục kê khai các chỉ tiêu thuế TNDN

Căn cứ theo bảng người nộp thuế, NNT kê khai các chỉ tiêu tương ứng:

- Chỉ tiêu [A1]: Kê khai tổng lợi nhuận kế toán trước thuế TNDN.

- Chỉ tiêu [B1]: Kê khai toàn bộ các điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán nhưng không phù hợp với quy định tại Luật thuế TNDN 2008.

[B1] = [B2] + [B3] + [B4] + [B5] + [B6] + [B7].

- Chỉ tiêu [B2]: Kê khai toàn bộ các khoản điều chỉnh dẫn đến tăng doanh thu tính thuế.

- Chỉ tiêu [B3]: Kê khai toàn bộ các khoản chi phí liên quan đến việc tạo ra các khoản doanh thu nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế.

- Chỉ tiêu [B4]: Kê khai toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN.

- Chỉ tiêu [B5]: Kê khai toàn bộ số thuế TNDN mà cơ sở kinh doanh đã nộp ở nước ngoài.

- Chỉ tiêu [B6]: Kê khai toàn bộ khoản điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết.

- Chỉ tiêu [B7]: Kê khai toàn bộ số tiền điều chỉnh khác.

- Chỉ tiêu [B8]: Kê khai các điều chỉnh dẫn đến giảm lợi nhuận trước thuế phản ánh trong sổ sách của doanh nghiệp.

- Chỉ tiêu [B9]: Kê khai toàn bộ các khoản doanh thu được hạch toán trong Báo cáo kết quả kinh doanh năm nay của cơ sở kinh doanh đã đưa vào doanh thu.

- Chỉ tiêu [B10]: Kê khai toàn bộ các khoản chi phí liên quan đến việc tạo ra doanh thu điều chỉnh đã ghi vào chỉ tiêu [B2].

- Chỉ tiêu [B11]: Kê khai chi phí lãi vay không được trừ kỳ trước chuyển sang kỳ này đối với doanh nghiệp có giao dịch liên kết.

- Chỉ tiêu [B12]: Kê khai các khoản điều chỉnh khác.

- Chỉ tiêu [B13]: Kê khai thu nhập chịu thuế TNDN thực hiện trong kỳ tính thuế chưa trừ số lỗ phát sinh trong các năm trước được chuyển và lỗ từ hoạt động chuyển nhượng bất động sản trong kỳ tính thuế.

[B13] = [A1] + [B1] - [B8].

- Chỉ tiêu [B14]: Kê khai tổng thu nhập chịu thuế từ hoạt động kinh doanh và hoạt động khác.

[B14] = [B13] - [B1].

- Chỉ tiêu [B15]: Kê khai tổng số thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản.

2.3. Kê khai thuế TNDN chi tiết

Các chỉ tiêu kê khai thuế TNDN chi tiết nằm ở các mục từ C, D, E, G.

- Chỉ tiêu [C1]: Người nộp thuế kê khai toàn bộ thu nhập từ hoạt động sản xuất, kinh doanh và thu nhập khác.

- Chỉ tiêu [C2]: Người nộp thuế kê khai toàn bộ thu nhập được miễn không tính vào thu nhập tính thuế trong năm.

- Chỉ tiêu [C3]: Người nộp thuế kê khai tổng số lỗ của hoạt động sản xuất kinh doanh kết chuyển từ năm trước và số lỗ từ chuyển nhượng bất động sản.

- Chỉ tiêu [C4]: Người nộp thuế kê khai thu nhập tính thuế thu nhập doanh nghiệp. Công thức tính [C4]: [C4] = [C1] - [C2] - [C3a] - [C3b].

- Chỉ tiêu [C5]: Kê khai số tiền trích ra để lập quỹ phát triển khoa học, công nghệ.

- Chỉ tiêu [C6]: Kê khai thu nhập tính thuế sau khi trừ đi khoản trích ra để phát triển quỹ khoa học, công nghệ. ([C6] = [C4] - [C5] = [C7] + [C8].)

- Chỉ tiêu [C7]: Kê khai thu nhập tính thuế áp dụng mức thuế suất 20% vao gồm cả khoản thu nhập đang được áp dụng mức thuế suất ưu đãi.

- Chỉ tiêu [C8]: Kê khai thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam hoặc các hoạt động khác không áp dụng mức thuế suất khác 20%.

- Chỉ tiêu [C9]: Kê khai số thuế TNDN phát sinh từ hoạt động sản xuất, kinh doanh được tính thuế theo thuế suất không ưu đãi, chưa trừ số thuế TNDN được miễn, giảm trong kỳ.

- Chỉ tiêu [C10]: Kê khai số thuế TNDN ưu đãi.

- Chỉ tiêu [C11]: NNT kê khai số thuế TNDN được giảm do được hưởng thuế suất ưu đãi.

- Chỉ tiêu [C12]: Kê khai số thuế TNDN được miễn do ưu đãi.

- Chỉ tiêu [C13]: Kê khai số thuế TNDN được giảm do hưởng ưu đãi giảm thuế.

- Chỉ tiêu [C14]: Kê khai số thuế TNDN được miễn, giảm theo Hiệp định tránh đánh thuế 2 lần của các nước ký kết với Việt Nam.

- Chỉ tiêu [C15]: Kê khai số thuế TNDN được miễn, giảm theo Nghị quyết, Quyết định của Thủ tướng Chính phủ và các trường hợp miễn, giảm khác.

- Chỉ tiêu [C16]: NNT kê khai số thuế TNDN đã nộp ở nước ngoài.

- Chỉ tiêu [C17]: NNT kê khai số thuế TNDN của hoạt động sản xuất kinh doanh (C17=C9-C10-C14-C15-C16).

- Chỉ tiêu từ [D1] - [D8]: NNT kê khai thuế TNDN phải nộp từ hoạt động chuyển nhượng bất động sản.

- Chỉ tiêu [E]: NNT kê khai số thuế TNDN phải nộp trong kỳ tính thuế, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác.

- Chỉ tiêu [G]: NNT kê khai số thuế TNDN đã tạm nộp trong năm, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2.4. Mục tính thuế thu nhập doanh nghiệp phải nộp

Phần tính thuế thu nhập doanh nghiệp phải nộp bao gồm:

- Chỉ tiêu [H1] - [H3]: Chênh lệch giữa số thuế phải nộp và số thuế tạm nộp.

- Chỉ tiêu [I1] - [I2]: NNT kê khai số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế (I = E - G = I1 + I2).

3. Thời hạn nộp tờ khai thuế TNDN

Căn cứ theo Khoản 2, Điều 44, Luật Quản lý thuế năm 2019, thời hạn nộp hồ sơ khai thuế quyết toán thuế TNDN đối với thu nhập của năm 2024 trong năm 2025 chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm.

Như vậy, thời hạn quyết toán thuế TNDN năm 2025 là ngày 31/3/2025.

Lưu ý: Thời hạn quyết toán thuế TNDN nêu trên là quyết toán thuế đối với thu nhập của năm 2024.

Theo hướng dẫn trên đây, người nộp thuế có thể tải Mẫu tờ khai thuế TNDN theo Thông tư 80/2021/TT-BTC - Mẫu 03/TNDN.

Khi điền các mục, kế toán doanh nghiệp cần đặc biệt lưu ý nội dung chi tiết và yêu cầu của các tiêu thức. Đồng thời, người nộp thuế cũng cần nộp tờ khai đúng thời hạn, chậm nhất là ngày 31/3/2025.

Dương Thúy

Các tin tức liên quan:

Cách tính giảm mức tỷ lệ tính thuế GTGT với hộ và cá nhân kinh doanh từ 1/1/2025

19/02/2025-45837 lượt xem

Hướng dẫn cách lập hóa đơn chiết khấu thương mại theo Nghị định 123 và Thông tư 78

24/02/2025-27931 lượt xem

Thuế GTGT năm 2025 có những mức nào? Hàng hóa, dịch vụ chịu thuế suất 0%, 5%, 8%, 10%?

28/02/2025-151249 lượt xem