Mẫu bảng cân đối kế toán: Ý nghĩa và cách lập

Mẫu bảng cân đối kế toán là một trong những tài liệu quan trọng đối với doanh nghiệp, nhằm cung cấp thông tin về tình hình tài chính doanh nghiệp tại một thời điểm nhất định. Báo cáo này phản ánh mối quan hệ giữa tài sản, nợ phải trả và nguồn vốn chủ sở hữu.

1. Bảng cân đối kế toán là gì? Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán là tài liệu quan trọng của doanh nghiệp. Tuy nhiên, không phải ai cũng hiểu rõ bảng cân đối kế toán là gì?

1.1. Bảng cân đối kế toán là gì?

Căn cứ theo Mục 1.1, Khoản 1, Điều 112, Thông tư 200/2014/TT-BTC ban hành ngày 22/12/2014 của Bộ Tài Chính quy định như sau:

|

“1.1. Mục đích của Bảng cân đối kế toán Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.” |

Có thể hiểu một cách đơn giản bảng cân đối kế toán là bảng báo cáo tài chính phản ánh giá trị tài sản hiện có và các nguồn hình thành tài sản đó. Bảng báo cáo tài chính gồm tài sản ngắn hạn, tài sản dài hạn, nợ phải trả và nguồn vốn của chủ sở hữu.

1.2. Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán có ý nghĩa quan trọng trong việc đánh giá tình hình tài chính của doanh nghiệp. Cụ thể:

- Đánh giá tình hình tài chính: thông qua bảng cân đối kế toán có thể đánh giá tình hình tài chính tổng thể như: khả năng thanh toán ngắn hạn và dài hạn; tính thanh khoản; tính ổn định tài chính, v.v.

- Giúp doanh nghiệp theo dõi biến động tài sản và nguồn vốn: thông qua bảng cân đối kế toán doanh nghiệp có thể thấy sự biến động của tài sản và nguồn vốn theo thời gian bằng cách so sánh các bảng cân đối kế toán của các kỳ kế toán khác nhau.

- Dùng làm căn cứ ra quyết định kinh doanh: Doanh nghiệp căn cứ vào thông tin, số liệu tại bảng cân đối kế toán và các tài liệu của báo cáo tài chính khác để đưa ra các quyết định kinh doanh như: mở rộng thị trường, thu hẹp sản xuất, đầu tư, tài trợ…

- Đảm bảo tính pháp lý theo Luật kế toán: Bảng cân đối kế toán là thành phần bắt buộc có trong báo cáo tài chính nộp cơ quan thuế. Do đó, bảng báo cáo tài chính còn có ý nghĩa đảm bảo tính pháp lý, thể hiện sự công khai minh bạch trong hoạt động kinh doanh của doanh nghiệp.

- Cung cấp thông tin cho các nhà đầu tư, chủ nợ và các bên liên quan khác: Bảng cân đối kế toán là nguồn thông tin quan trọng cho các nhà đầu tư, chủ nợ và các bên liên quan khác để đánh giá khả năng tài chính và rủi ro khi đầu tư hoặc cho vay vốn cho doanh nghiệp.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Mẫu bảng cân đối kế toán

Mẫu bảng cân đối kế toán được giới thiệu trong bài viết này áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Cụ thể Mẫu bảng cân đối kế toán được lập theo Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC.

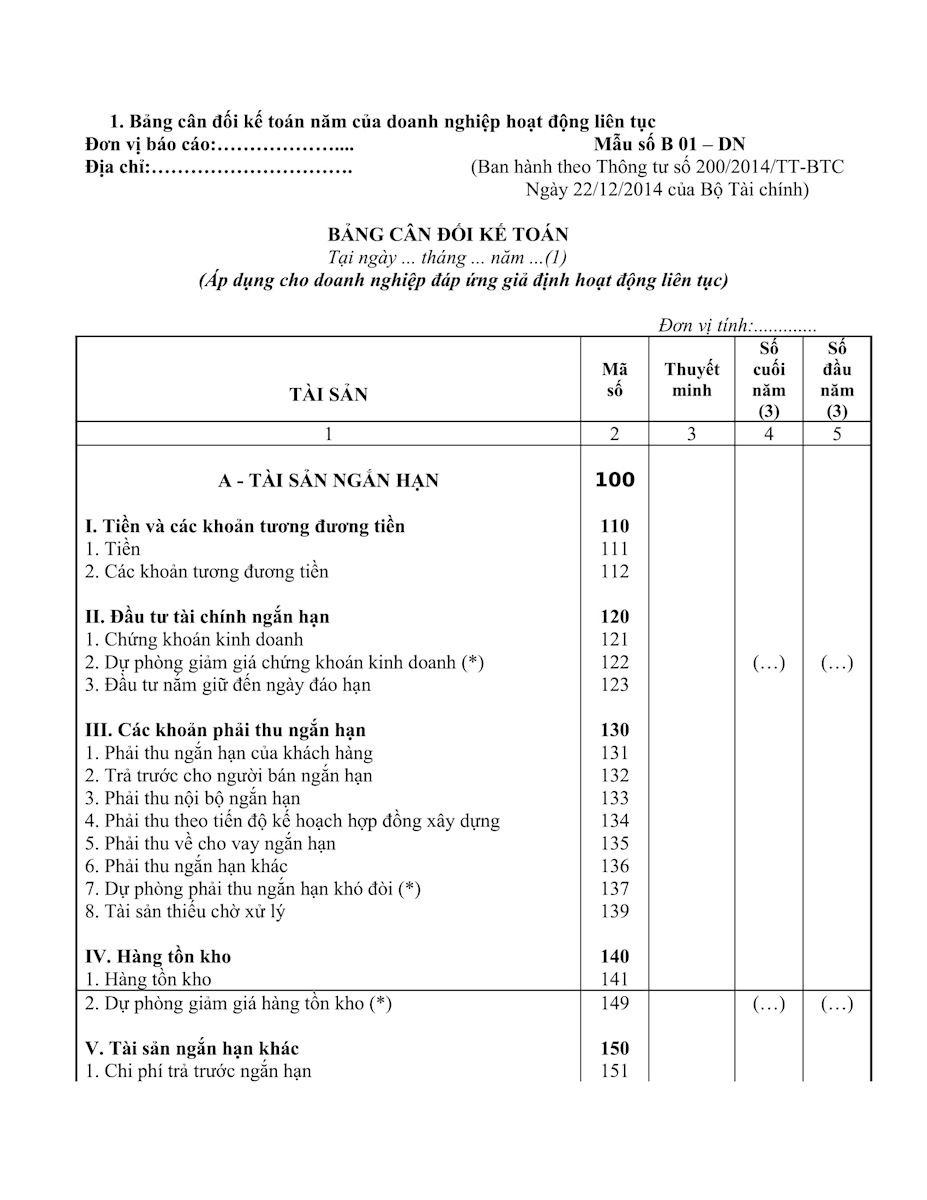

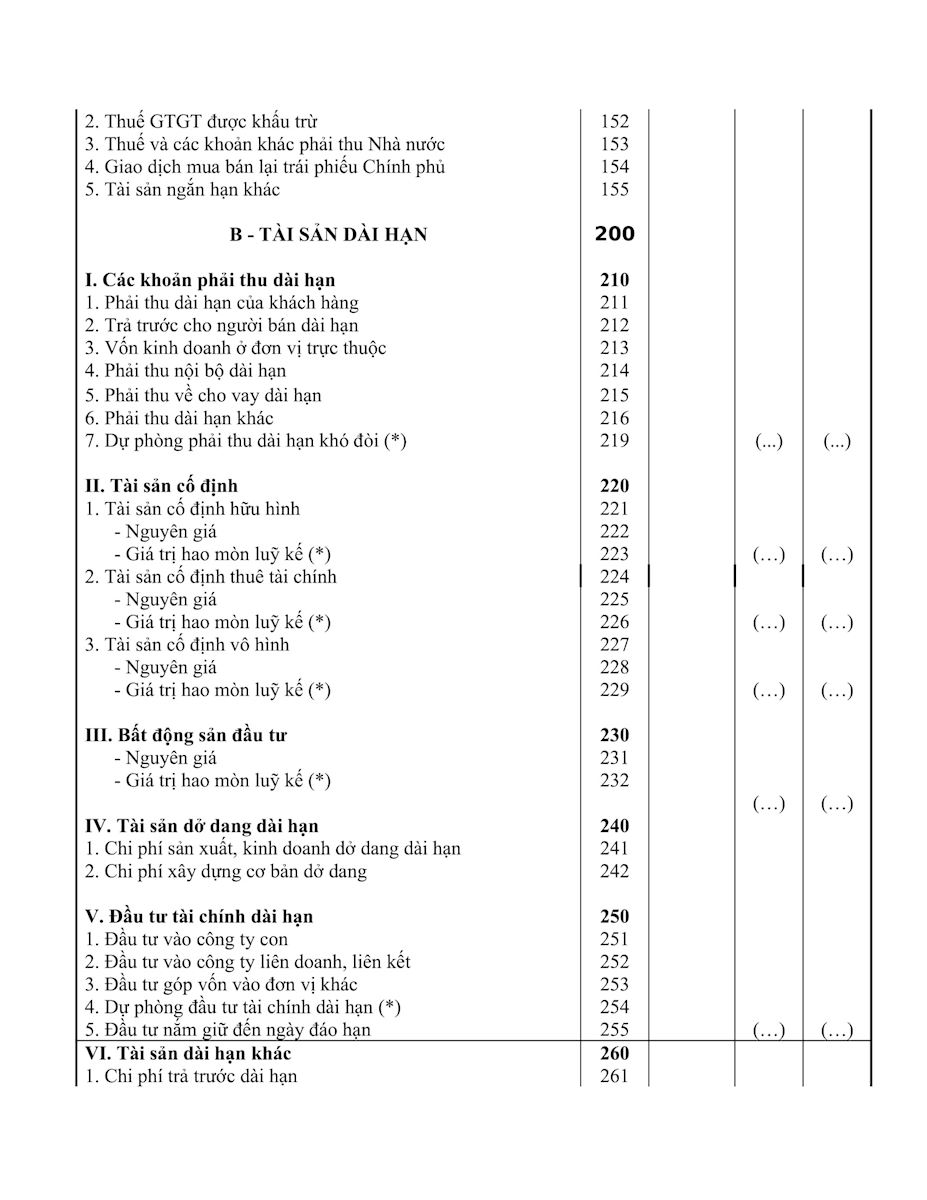

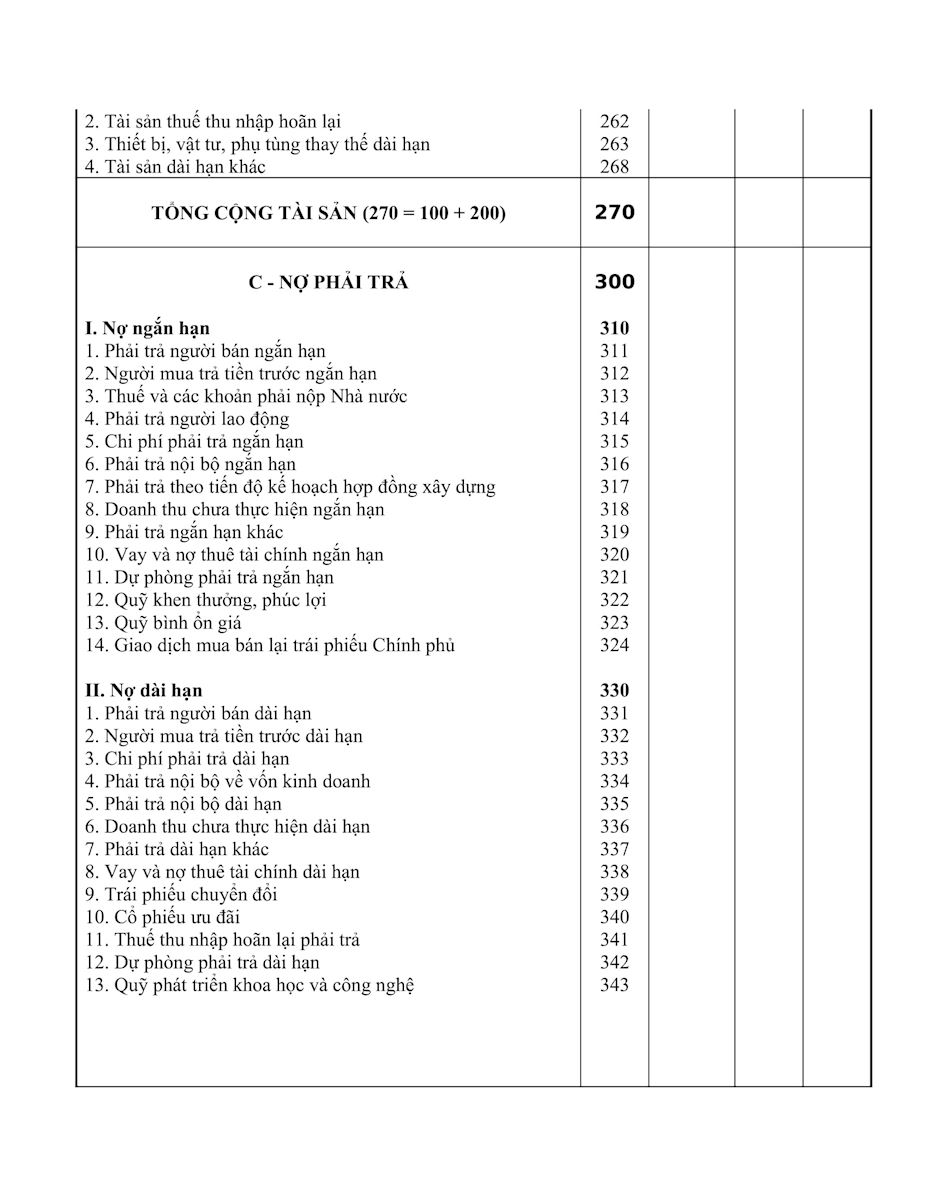

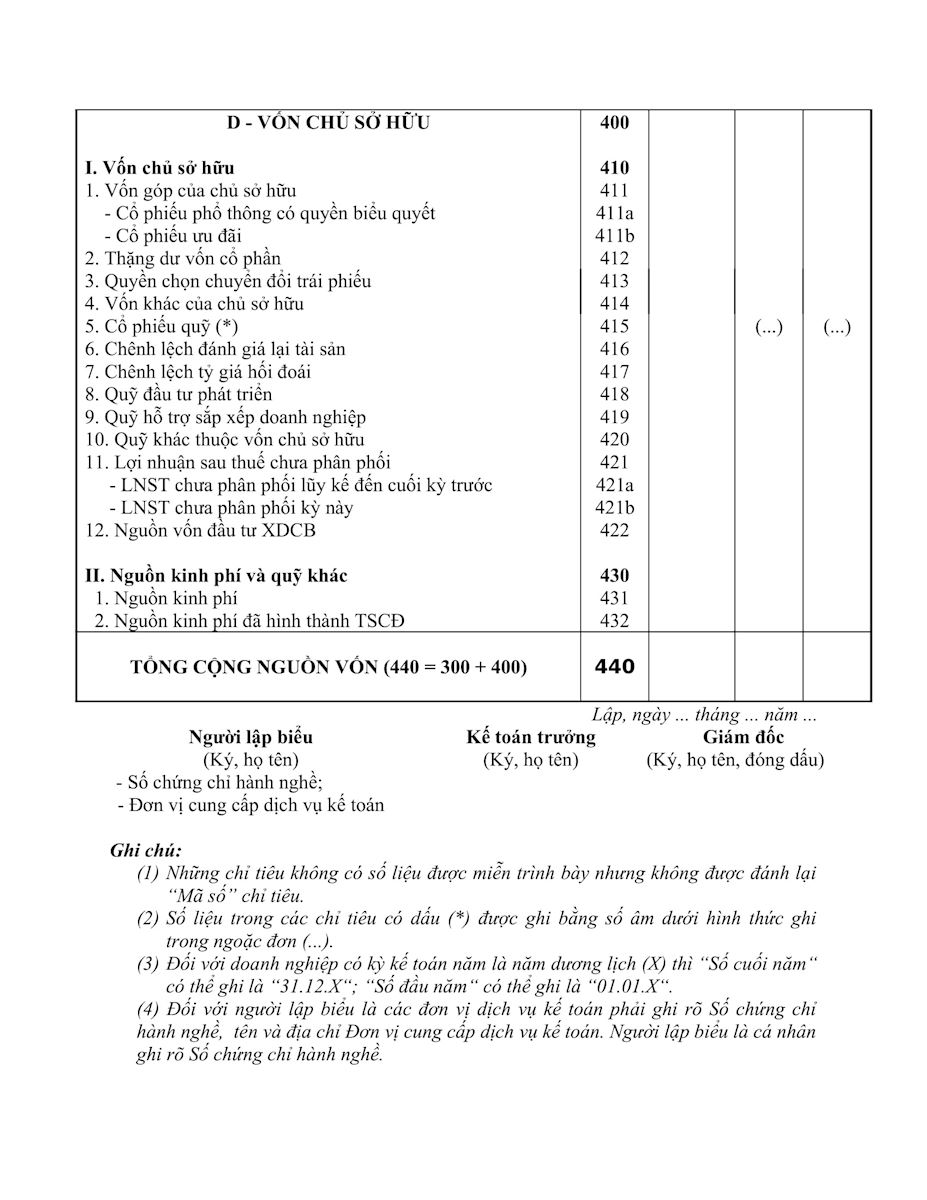

2.1. Mẫu bảng cân đối kế toán đối với doanh nghiệp hoạt động liên tục

Mẫu bảng cân đối kế toán đối với doanh nghiệp hoạt động liên tục được lập theo Mẫu số B01-DN như sau:

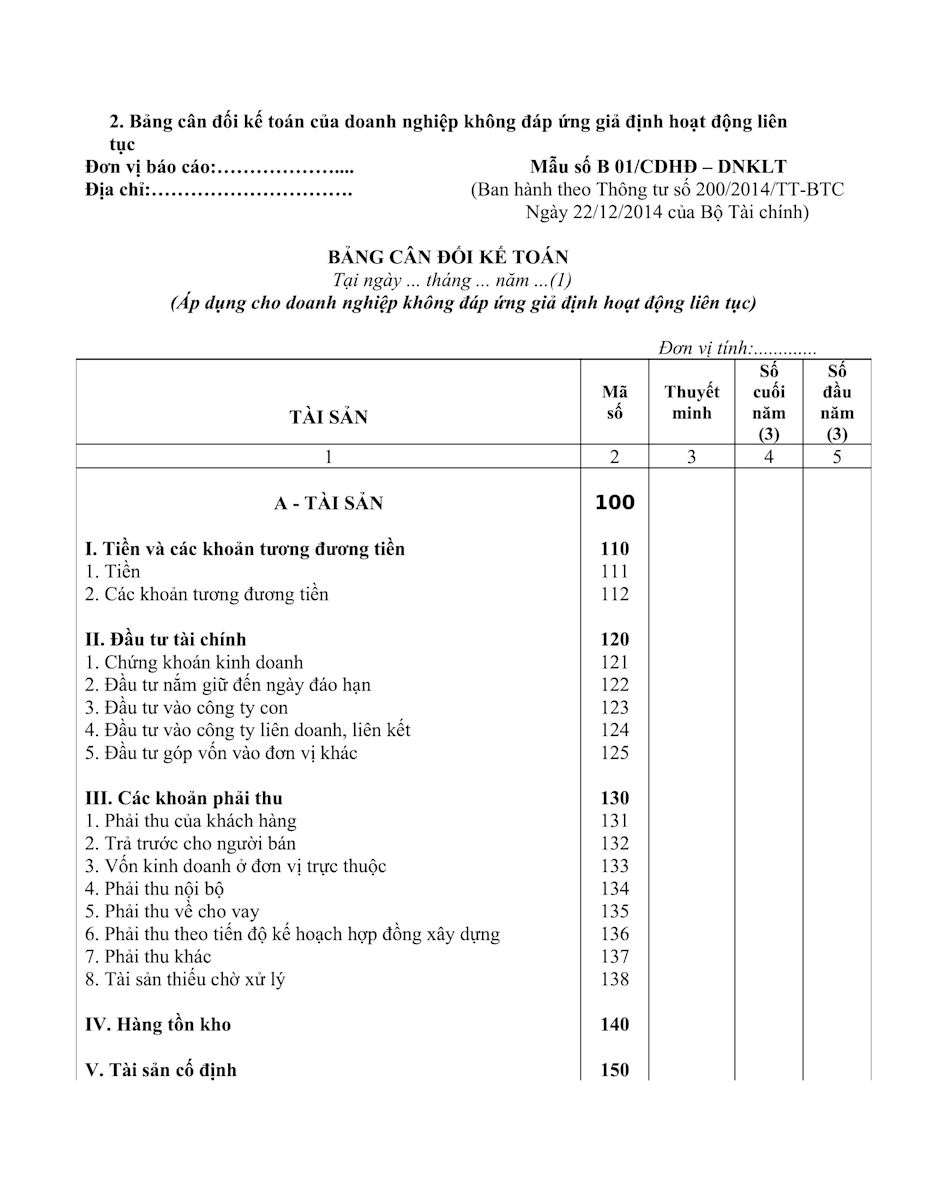

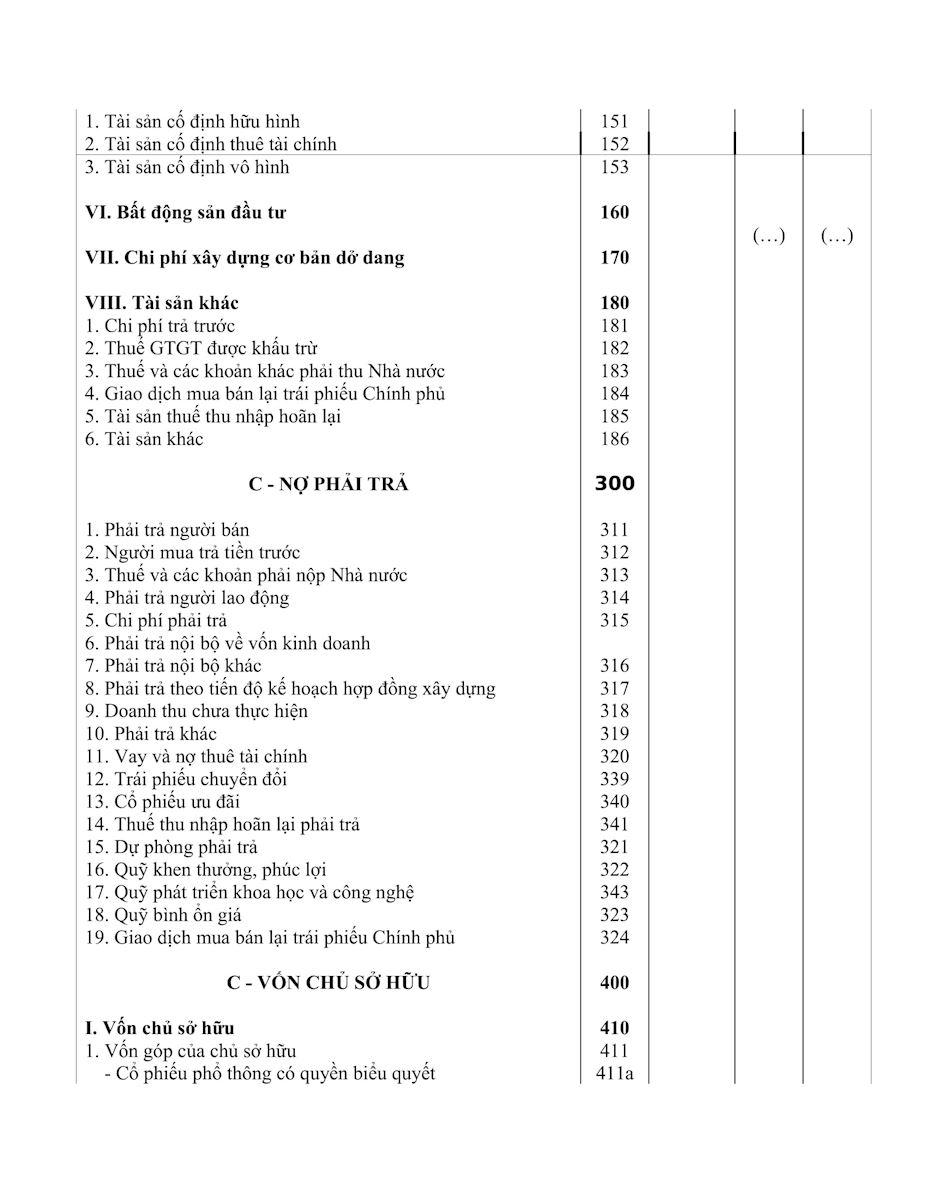

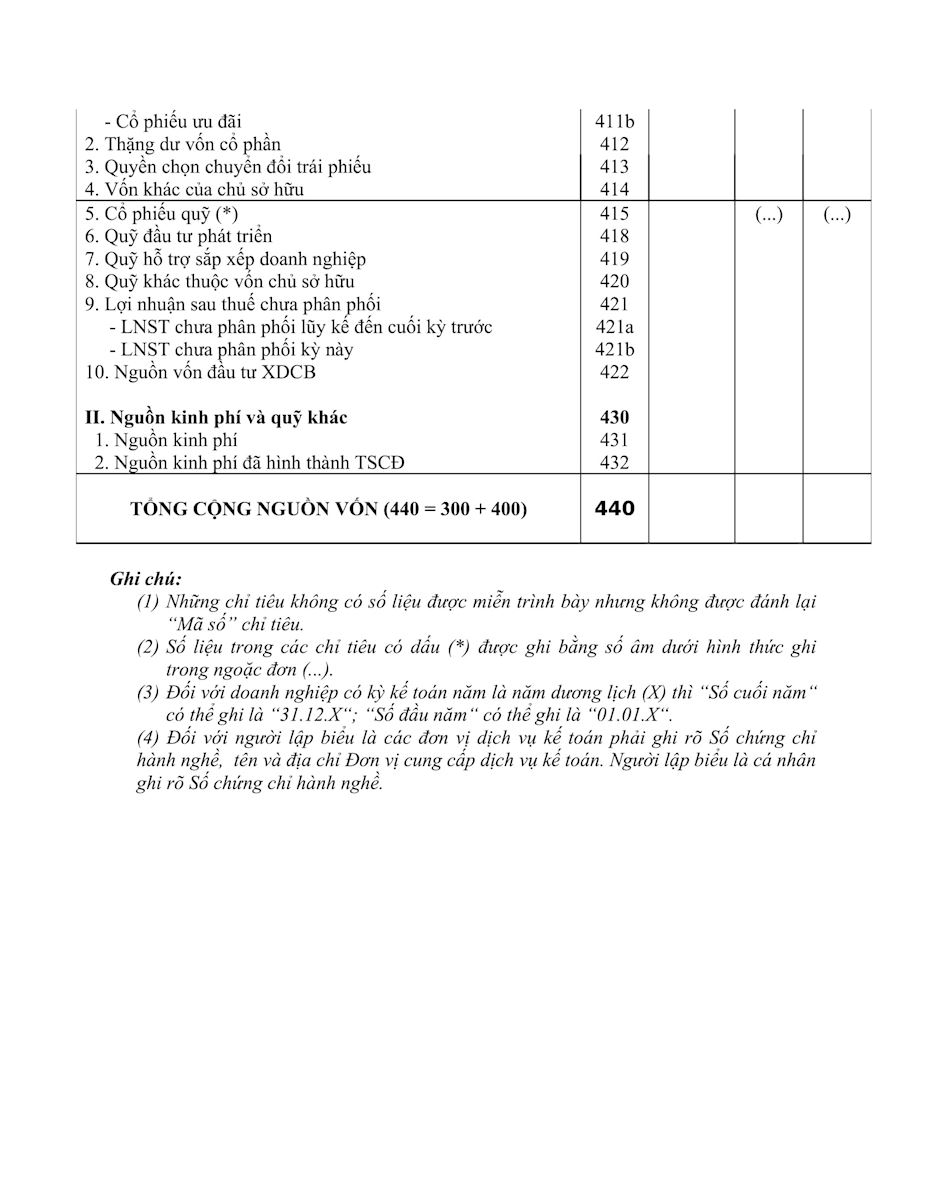

2.2. Mẫu bảng cân đối kế toán đối với doanh nghiệp hoạt động không liên tục

Doanh nghiệp bị coi là không hoạt động liên tục khi thuộc một trong các trường hợp sau:

- Hết thời hạn hoạt động mà không có hồ sơ xin gia hạn hoạt động, dự kiến chấm dứt hoạt động (phải có văn bản cụ thể gửi cơ quan có thẩm quyền)

- Doanh nghiệp bị cơ quan có thẩm quyền yêu cầu giải thể, phá sản, chấm dứt hoạt động trong vòng không quá 12 tháng kể từ ngày lập Báo cáo tài chính (đối với doanh nghiệp có chu kỳ sản xuất, kinh doanh thông thường hơn 12 tháng thì không quá một chu kỳ sản xuất kinh doanh thông thường).

Mẫu bảng cân đối kế toán đối với doanh nghiệp hoạt động liên tục Mẫu số B01/CDHĐ – DNKLT ban hành theo Thông tư 200/2014/TT-BTC như sau:

|

Bài viết liên quan: Hướng dẫn cách lập báo cáo tài chính excel chi tiết nhất. Các loại báo cáo tài chính phổ biến trong doanh nghiệp hiện nay? |

3. Nguyên tắc lập và trình bày bảng cân đối kế toán chung

Khi lập bảng cân đối kế toán người lập cần lưu ý lập theo mẫu bảng cân đối kế toán được Bộ Tài chính quy định. Bên cạnh đó, đảm bảo nguyên tắc chung.

3.1. Căn cứ lập bảng cân đối kế toán

Kế toán căn cứ vào các tài liệu sau để lập bảng cân đối kế toán:

- Căn cứ vào sổ kế toán tổng hợp;

- Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết;

- Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

3.2. Nguyên tắc lập và trình bày bảng cân đối kế toán

Căn cứ theo Điểm 1.2, Khoản 1, Điều 112, Thông tư 200/2014/TT-BTC quy định về nguyên tắc lập và trình bày Bảng cân đối kế toán năm kế toán cần đảm bảo các nguyên tắc sau:

(1) Theo quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” khi lập và trình bày Bảng cân đối kế toán phải tuân thủ các nguyên tắc chung về lập và trình bày Báo cáo tài chính. Các khoản mục Tài sản và Nợ phải trả phải được trình bày riêng biệt thành ngắn hạn và dài hạn, tùy theo thời hạn của chu kỳ kinh doanh bình thường của doanh nghiệp.

(2) Các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế toán. Doanh nghiệp chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

(3) Khi lập Bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân đảm bảo:

- Đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ, như: khoản phải thu, phải trả, cho vay nội bộ.... giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau.

- Kỹ thuật loại trừ các khoản mục nội bộ khi tổng hợp Báo cáo giữa đơn vị cấp trên và cấp dưới hạch toán phụ thuộc được thực hiện tương tự như kỹ thuật hợp nhất Báo cáo tài chính.

4. Các bước lập bảng cân đối kế toán

Sau khi tìm hiểu kỹ mẫu bảng cân đối kế toán, đơn vị cần xác định rõ mình thuộc đối tượng kế toán nào, là doanh nghiệp hoạt động liên tục hay doanh nghiệp hoạt động liên tục.

Các bước lập bảng cân đối kế toán như sau:

- Bước 1: Xác định kỳ kế toán sẽ lập bảng cân đối kế toán và ngày báo cáo cho bảng cân đối kế toán.

- Bước 2: Thu thập thông tin làm căn cứ lập bảng cân đối kế toán gồm các số dư tài khoản kế toán tại ngày báo cáo.

- Bước 3: Áp dụng mẫu bảng cân đối kế toán theo quy định tương ứng với trường hợp của đơn vị, doanh nghiệp.

- Bước 4: Điền các thông tin và tính toán số liệu theo bảng cân đối kế toán. Tính tổng số dư của từng nhóm tài khoản (tài sản, nợ phải trả, vốn chủ sở hữu).

- Bước 5: Kiểm tra xem tổng số dư bên trái (tài sản) có bằng tổng số dư bên phải (nguồn vốn) hay không. Trường hợp kế toán đúng thì tổng tài sản phải bằng tổng nguồn vốn.

5. Một số lưu ý khi lập bảng cân đối kế toán

Lập bảng cân đối kế toán đòi hỏi người lập phải có kỹ năng và kiến thức kế toán. Bên cạnh đó, đòi hỏi yêu cầu khi lập người lập phải cẩn thận và chi tiết trong các số liệu. Trong quá trình lập bảng cân đối kế toán cần đặc biệt lưu ý các điều sau:

- Các số liệu trong bảng cân đối kế toán phải là các số liệu thực tế, phản ánh đúng tình hình tài chính thực tế của doanh nghiệp, đồng thời có tính hợp lý và hợp lệ.

- Bảng cân đối kế toán phải được lập theo mẫu bảng cân đối kế toán của Bộ Tài chính quy định; phải được lập một cách rõ ràng, dễ hiểu và đầy đủ thông tin.

- Bảng cân đối kế toán phải được lập theo đúng quy định của pháp luật về kế toán.

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường dài hơn 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo điều kiện sau:

+ Ngắn hạn khi Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh bình thường được xếp;

+ Dài hạn khi Tài sản và Nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu kỳ kinh doanh bình thường.

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường trong vòng 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo nguyên tắc:

+ Ngắn hạn khi Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng không quá 12 tháng tới kể từ thời điểm báo cáo;

+ Dài hạn khi Tài sản và Nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo.

- Đối với các doanh nghiệp do tính chất hoạt động không thể dựa vào chu kỳ kinh doanh để phân biệt giữa ngắn hạn và dài hạn, thì các Tài sản và Nợ phải trả được trình bày theo tính thanh khoản giảm dần.

Trên đây là mẫu bảng cân đối kế toán mà doanh nghiệp cần lưu ý khi làm báo cáo tài chính. Việc nắm rõ nguyên tắc lập, cách lập sẽ giúp kế toán lập báo cáo nhanh, chính xác là cơ sở thông tin quan trọng để lãnh đạo ra quyết định sản xuất và hoạt động kinh doanh.

Hiện nay, doanh nghiệp sử dụng phần mềm hóa đơn điện tử E-invoice có thể trích xuất thông tin và được hỗ trợ lập bảng cân đối kế toán dễ dàng giúp tiết kiệm thời gian, chi phí hiệu quả.

Trường hợp, kế toán chưa rõ hoặc chưa thành thạo lập bảng cân đối kế toán trên phần mềm E-invoice vui lòng liên hệ đường dây nóng 19004767 hoặc 19004768 để được hỗ trợ nhanh nhất.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Phân loại thị trường tài chính và các dòng tiền của doanh nghiệp dùng đầu tư trong thị trường tài chính

03/07/2024-22989 lượt xem

Mẫu báo cáo tình hình sử dụng hóa đơn và thời hạn nộp mới nhất

05/07/2024-19006 lượt xem

Hóa đơn quà tặng không thu tiền và những điều doanh nghiệp cần biết

08/07/2024-91728 lượt xem