Thông tư 99/2025/TT-BTC: 10 thay đổi quan trọng sẽ tác động trực tiếp đến doanh nghiệp từ 2026

Thông tư 99/2025/TT-BTC vừa được ban hành với nhiều nội dung điều chỉnh trong chế độ kế toán doanh nghiệp, áp dụng từ năm tài chính 2026. Các quy định mới tập trung cập nhật hệ thống báo cáo, nguyên tắc ghi nhận, chứng từ và tổ chức sổ sách, hướng tới nâng cao minh bạch và phù hợp thông lệ quốc tế. Dưới đây là 10 điểm nổi bật mà doanh nghiệp cần theo sát để chuẩn bị triển khai.

1. Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC từ năm tài chính 2026

Ngày 27/10/2025, Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp, có hiệu lực thi hành kể từ 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

Thông tư 99/2025/TT-BTC quy định chi tiết về chứng từ kế toán, hệ thống tài khoản, sổ kế toán, lập và trình bày báo cáo tài chính của doanh nghiệp. Ngoài ra, việc xác định nghĩa vụ thuế của doanh nghiệp đối với ngân sách nhà nước vẫn thực hiện theo các quy định hiện hành của pháp luật về thuế.

Phạm vi thay thế:

Thông tư 99/2025/TT-BTC được ban hành nhằm thay thế và thống nhất các quy định rải rác trước đây, cụ thể:

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp.

- Thông tư 75/2015/TT-BTC ngày 18/5/2015 (sửa đổi, bổ sung Điều 128 Thông tư 200).

- Thông tư 53/2016/TT-BTC ngày 21/3/2016 (sửa đổi, bổ sung một số điều của Thông tư 200).

- Thông tư 195/2012/TT-BTC ngày 15/11/2012 hướng dẫn kế toán áp dụng cho đơn vị chủ đầu tư.

Việc thay thế các thông tư cũ được đánh giá là bước quan trọng trong việc chuẩn hóa chế độ kế toán doanh nghiệp, tiệm cận với thông lệ quốc tế, đồng thời giảm chồng chéo và bất cập trong quá trình áp dụng.

2. Thông tư 99/2025/TT-BTC cập nhật mẫu tại 4 Phụ lục kèm theo

Cùng với hệ thống quy định mới, Thông tư 99/2025/TT-BTC ban hành kèm 04 phụ lục để doanh nghiệp áp dụng từ năm tài chính 2026. Các phụ lục này quy định mẫu và hướng dẫn về:

- Phụ lục 1: Danh mục và biểu mẫu chứng từ kế toán - hỗ trợ doanh nghiệp thiết kế phù hợp đặc thù.

- Phụ lục 2: Hệ thống tài khoản kế toán doanh nghiệp - cho phép sửa đổi, bổ sung theo yêu cầu hoạt động.

- Phụ lục 3: Mẫu sổ kế toán - số lượng mẫu tối ưu hóa, doanh nghiệp được linh hoạt trong thiết kế.

- Phụ lục 4: Biểu mẫu báo cáo tài chính và thuyết minh - thay “Bảng cân đối kế toán” bằng “Báo cáo tình hình tài chính”, có mẫu riêng cho doanh nghiệp không hoạt động liên tục.

Doanh nghiệp và kế toán cần cập nhật để sử dụng đúng định dạng biểu mẫu theo quy định mới.

Tải 04 phụ lục Thông tư 99/2025/TT-BTC:

[Phụ lục 1 – Chứng từ kế toán].

[Phụ lục 3 – Hệ thống tài khoản kế toán].

[Phụ lục 4 – Báo cáo tài chính & thuyết minh].

3. Doanh nghiệp được chọn ngoại tệ làm đơn vị tiền tệ kế toán từ 01/01/2026

Theo Điều 4, Thông tư 99/2025/TT-BTC, đơn vị tiền tệ sử dụng trong kế toán mặc định là Đồng Việt Nam (VND).

Tuy nhiên, từ ngày 01/01/2026, doanh nghiệp có hoạt động chủ yếu thu - chi bằng ngoại tệ có thể lựa chọn một loại ngoại tệ làm đơn vị tiền tệ kế toán, nếu đáp ứng các tiêu chí xác định cụ thể.

Cách xác định đơn vị tiền tệ kế toán căn cứ vào các yếu tố sau:

- Các yếu tố chính:

+ Đồng tiền ảnh hưởng chủ yếu đến việc xác định giá bán hàng hóa, dịch vụ, thường là đồng tiền niêm yết và thanh toán với khách hàng.

+ Đồng tiền tác động chủ yếu đến chi phí nhân công, chi phí nguyên vật liệu và các chi phí sản xuất – kinh doanh khác, thường là đồng tiền dùng để thanh toán các khoản chi này.

- Các yếu tố bổ sung (nếu chưa xác định rõ):

+ Đồng tiền được sử dụng để huy động nguồn lực tài chính (ví dụ: khi phát hành công cụ nợ, công cụ vốn).

+ Đồng tiền doanh nghiệp thường xuyên thu được từ hoạt động kinh doanh và dùng để tích trữ.

Lưu ý quan trọng:

- Doanh nghiệp không được tự ý thay đổi đơn vị tiền tệ kế toán, trừ khi có sự thay đổi lớn, trọng yếu trong hoạt động sản xuất – kinh doanh dẫn đến thay đổi bản chất giao dịch.

- Trường hợp chọn ngoại tệ làm đơn vị tiền tệ kế toán, Báo cáo tài chính công bố vẫn phải trình bày bằng VND, theo phương pháp quy đổi quy định tại Thông tư.

Đơn vị tiền tệ trong kế toán: vẫn là Đồng Việt Nam (VND). Trường hợp doanh nghiệp thu/chi chủ yếu ngoại tệ và đáp ứng điều kiện thì được chọn ngoại tệ làm đơn vị tiền tệ trong kế toán - nhưng khi lập báo cáo tài chính công bố thì phải chuyển sang VND.

4. Từ 1/1/2026: DN được tự xây dựng hệ thống kế toán

Theo Điều 9, Thông tư 99/2025/TT-BTC, từ ngày 01/01/2026, doanh nghiệp có quyền chủ động thiết kế hệ thống kế toán của riêng mình, thay vì bắt buộc sử dụng các mẫu biểu cứng như trước đây.

Về hệ thống chứng từ kế toán:

- Doanh nghiệp có thể tham khảo bộ biểu mẫu chứng từ mẫu tại Phụ lục I của Thông tư 99/2025/TT-BTC.

- Đồng thời, doanh nghiệp được phép tự bổ sung hoặc điều chỉnh biểu mẫu chứng từ để phù hợp với mô hình hoạt động và yêu cầu quản trị nội bộ.

Tuy nhiên, các mẫu biểu tự xây dựng phải đảm bảo tuân thủ Luật Kế toán; phản ánh trung thực, đầy đủ và kịp thời các nghiệp vụ; minh bạch; dễ theo dõi, đối chiếu và kiểm soát tài sản, nguồn vốn.

Khi sửa đổi hoặc bổ sung chứng từ, doanh nghiệp phải ban hành Quy chế hạch toán (hoặc tài liệu tương đương) làm căn cứ áp dụng. Quy chế cần làm rõ lý do điều chỉnh và doanh nghiệp phải chịu trách nhiệm pháp lý đối với nội dung thay đổi.

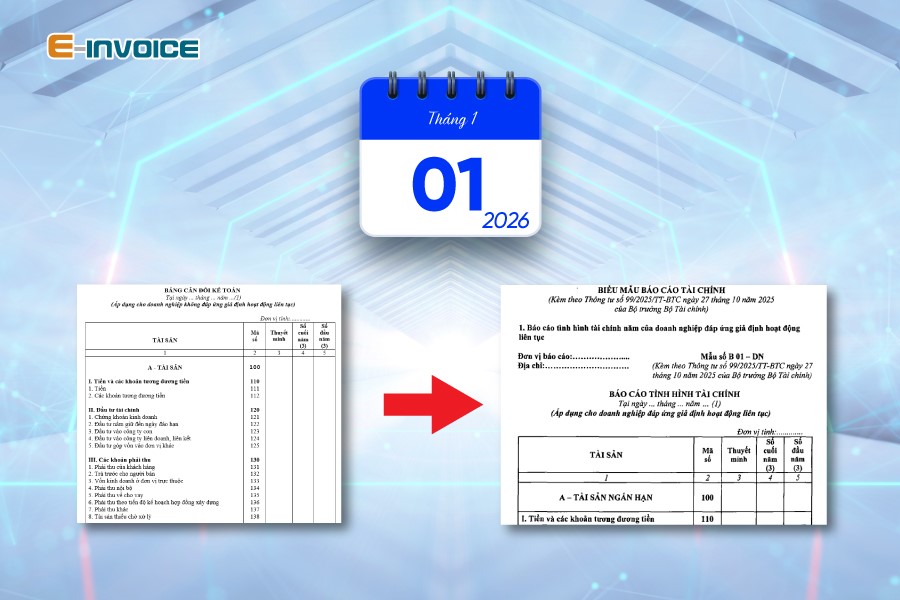

5. Thay thế Bảng cân đối kế toán bằng Báo cáo tình hình tài chính

Theo Khoản 1, Điều 17, Thông tư 99/2025/TT-BTC, hệ thống báo cáo tài chính doanh nghiệp sẽ gồm:

- Báo cáo tình hình tài chính.

- Báo cáo kết quả hoạt động kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Thuyết minh báo cáo tài chính;

- …

Như vậy, kể từ kỳ kế toán bắt đầu từ hoặc sau ngày 01/01/2026, doanh nghiệp không còn sử dụng mẫu “Bảng cân đối kế toán” như quy định tại Thông tư 200/2014/TT-BTC. Thay vào đó, doanh nghiệp lập Báo cáo tình hình tài chính theo cấu trúc và yêu cầu trình bày mới.

Trước đây, theo Thông tư 200/2014/TT-BTC, Bảng cân đối kế toán là một trong các báo cáo tài chính bắt buộc (năm và giữa niên độ). Việc thay thế bằng Báo cáo tình hình tài chính thể hiện sự điều chỉnh trong hệ thống báo cáo theo chuẩn mực kế toán mới, nhằm phản ánh đầy đủ hơn thông tin về tài sản, nợ phải trả và nguồn vốn chủ sở hữu theo thông lệ quốc tế.

Lưu ý: Quy định này áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026 theo Điều 31, Thông tư 99/2025/TT-BTC.

6. Quy định về lập và ký chứng từ kế toán theo Thông tư 99/2025/TT-BTC

Từ 01/01/2026, Điều 10, Thông tư 99/2025/TT-BTC quy định:

- Mọi nghiệp vụ phải có chứng từ: Tất cả giao dịch kinh tế – tài chính phát sinh đều phải lập chứng từ. Mỗi nghiệp vụ chỉ lập chứng từ một lần.

- Ký và lập chứng từ theo pháp luật kế toán: Thực hiện theo Luật Kế toán, văn bản hướng dẫn và Thông tư 99/2025/TT-BTC. Doanh nghiệp được xây dựng quy trình ký chứng từ phù hợp thực tế quản trị.

- Phân cấp ký rõ ràng, minh bạch: Phải đảm bảo kiểm soát nội bộ, bảo vệ tài sản và xác định trách nhiệm cá nhân. Kế toán trưởng (hoặc người được ủy quyền) không được ký thừa ủy quyền chức danh quản lý, trừ trường hợp pháp luật cho phép.

- Tập trung vào tính pháp lý, bỏ ràng buộc hình thức: Loại bỏ yêu cầu cứng về mực ký, mẫu chữ ký, số liên chứng từ. Phù hợp chuyển đổi số, chứng từ điện tử; nhấn mạnh trách nhiệm và minh bạch trong ký duyệt

7. Yêu cầu xây dựng quy chế quản trị nội bộ và hệ thống kiểm soát nội bộ

Một điểm mới đáng chú ý so với Thông tư 200/2014/TT-BTC là Thông tư 99/2025/TT-BTC đặt ra yêu cầu doanh nghiệp phải ban hành quy chế quản trị nội bộ và thiết lập cơ chế kiểm soát nội bộ.

Theo Khoản 2, Điều 3, Thông tư 99/2025/TT-BTC, doanh nghiệp cần xây dựng văn bản quy định rõ quyền hạn, trách nhiệm và nghĩa vụ của từng bộ phận, cá nhân trong quá trình tạo lập, thực hiện và kiểm soát các giao dịch kinh tế.

Mục tiêu là đảm bảo mọi hoạt động tuân thủ pháp luật doanh nghiệp và các quy định liên quan, đồng thời nâng cao tính minh bạch, trách nhiệm giải trình và kiểm soát rủi ro trong hoạt động kế toán.

Quy định này giúp doanh nghiệp chủ động tổ chức mô hình kiểm soát nội bộ phù hợp với quy mô, đặc thù kinh doanh, hướng tới chuẩn mực quản trị hiện đại, tăng cường khả năng phòng ngừa sai sót và gian lận trong quản lý tài chính – kế toán.

8. Quy định về tổ chức bộ máy kế toán và đơn vị trực thuộc

(Căn cứ Điều 7, Thông tư 99/2025/TT-BTC)

Thông tư 99/2025/TT-BTC quy định rõ trách nhiệm, quyền hạn giữa doanh nghiệp và các đơn vị trực thuộc (chi nhánh, địa điểm kinh doanh, đơn vị phụ thuộc), đồng thời bổ sung các cơ chế linh hoạt hơn so với Thông tư 200/2014/TT-BTC, gồm:

- Phân cấp ghi nhận vốn: Doanh nghiệp có thể phân quyền cho đơn vị trực thuộc tự quyết định việc ghi nhận vốn cấp từ công ty mẹ là nợ phải trả hoặc vốn chủ sở hữu, phù hợp mô hình quản trị và kiểm soát nội bộ.

- Linh hoạt ghi nhận doanh thu và giá vốn khi luân chuyển nội bộ: Đơn vị trực thuộc được lựa chọn ghi nhận hoặc không ghi nhận doanh thu và giá vốn khi xảy ra giao dịch nội bộ, không phụ thuộc vào việc xuất hóa đơn, miễn đảm bảo nguyên tắc trung thực, phù hợp mô hình quản lý và báo cáo.

- Tùy chọn lập Báo cáo tài chính riêng cho đơn vị phụ thuộc: Doanh nghiệp có thể quyết định việc đơn vị trực thuộc có phải lập báo cáo tài chính riêng hay không. Tuy nhiên, Báo cáo tài chính hợp nhất hoặc báo cáo tổng hợp nộp cơ quan quản lý phải phản ánh đầy đủ thông tin của trụ sở chính và các đơn vị trực thuộc, không phụ thuộc việc phân cấp.

- Tăng tính chủ động, vẫn bảo đảm tuân thủ hợp nhất báo cáo: Quy định mới giúp doanh nghiệp đa chi nhánh, mô hình tập đoàn tăng tính linh hoạt trong tổ chức kế toán, nhưng vẫn phải bảo đảm tổng hợp đầy đủ số liệu khi công bố hoặc nộp Báo cáo tài chính theo quy định.

| Bài viết có thể bạn quan tâm: Hướng dẫn cách đọc bảng cân đối kế toán. |

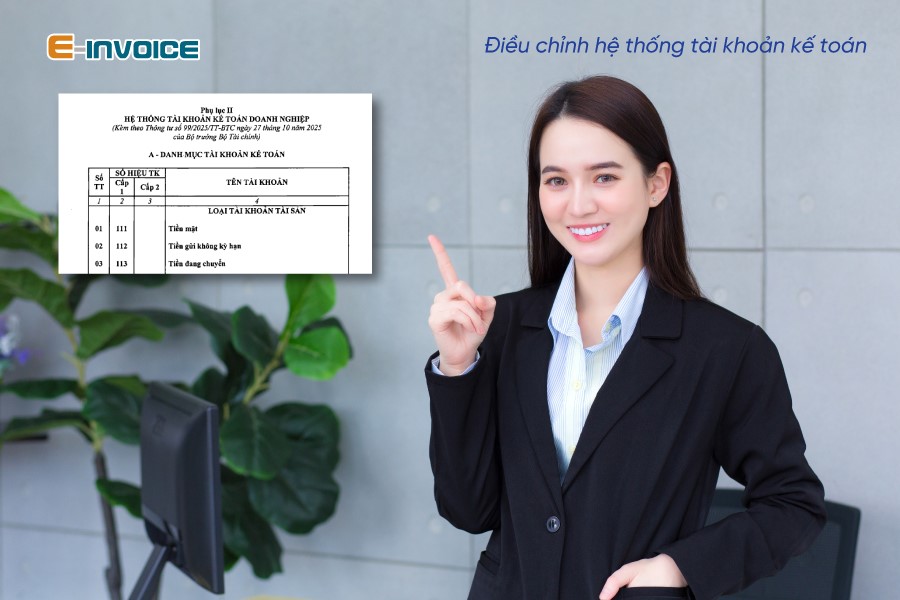

9. Điều chỉnh hệ thống tài khoản kế toán

Thông tư 99/2025/TT-BTC cũng cập nhật một số nội dung trong hệ thống tài khoản kế toán tại Phụ lục II, theo hướng bổ sung tài khoản mới và điều chỉnh tên gọi cho phù hợp bản chất nghiệp vụ.

9.1. Bổ sung tài khoản 215 – Tài sản sinh học

Lần đầu tiên, chế độ kế toán doanh nghiệp bổ sung nhóm tài khoản riêng để phản ánh tài sản sinh học, gồm súc vật và cây trồng phục vụ sản xuất nông nghiệp.

Tài khoản 215 được chi tiết theo loại đối tượng và giai đoạn phát triển, ví dụ:

- Súc vật nuôi cho sản phẩm định kỳ (chưa trưởng thành/đã trưởng thành, theo nguyên giá và khấu hao lũy kế).

- Súc vật nuôi khai thác sản phẩm một lần.

- Cây trồng theo mùa vụ hoặc thu hoạch một lần

Quy định này phù hợp thông lệ quốc tế về ghi nhận tài sản sinh học và tăng tính minh bạch cho các doanh nghiệp hoạt động trong lĩnh vực nông nghiệp.

9.2. Thay đổi tên một số tài khoản kế toán

Một số tài khoản được đổi tên để phản ánh chính xác bản chất giao dịch và thống nhất thuật ngữ, chẳng hạn:

- 112 đổi thành “Tiền gửi không kỳ hạn” (thay cho “Tiền gửi Ngân hàng”).

- 155 đổi thành “Sản phẩm” (thay cho “Thành phẩm”).

- 158 đổi thành “Nguyên liệu, vật tư tại kho bảo thuế”.

- 242 đổi thành “Chi phí chờ phân bổ”.

- 244 đổi thành “Ký quỹ, ký cược”.

- 419 đổi thành “Cổ phiếu mua lại của chính mình”

Việc điều chỉnh tên tài khoản nhằm làm rõ bản chất nghiệp vụ, đồng thời tiệm cận cách trình bày theo chuẩn mực quốc tế.

9.3. Bổ sung tài khoản chi tiết về thuế tối thiểu toàn cầu

Thông tư 99/2025/TT-BTC bổ sung tài khoản 82112 để ghi nhận chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định thuế tối thiểu toàn cầu, phù hợp với chính sách thuế mới áp dụng với các doanh nghiệp thuộc diện điều chỉnh.

10. Thay đổi về Báo cáo tình hình tài chính

So với Điều 100, Thông tư 200/2014/TT-BTC, Thông tư 99/2025/TT-BTC quy định tại Điều 17 đổi tên "Bảng cân đối kế toán" thành "Báo cáo tình hình tài chính" và điều chỉnh hệ thống chỉ tiêu trong phụ lục hướng dẫn như sau:

(1) Bổ sung mã số 124, 125, 126 trong phần đầu tư tài chính ngắn hạn

- Mã số 120 = 121 + 122 + 123 + 124 + 125 + 126.

- Mã số 124: Dự phòng đầu tư nắm giữ đến ngày đáo hạn ngắn hạn.

- Mã số 125: Đầu tư ngắn hạn khác.

- Mã số 126: Dự phòng tổn thất các khoản đầu tư ngắn hạn khác.

(Thông tư 200/2014/TT-BTC chỉ gồm 121 + 122 + 123)

(2) Sửa nội dung chỉ tiêu 134 – Tài sản ngắn hạn phát sinh từ hợp đồng

- Thông tư 99: Ghi nhận toàn bộ tài sản phát sinh từ hợp đồng ≤ 12 tháng hoặc 1 chu kỳ kinh doanh; căn cứ số dư Nợ TK 137.

- Thông tư 200: Chỉ phản ánh chênh lệch doanh thu – công nợ theo tiến độ hợp đồng xây dựng; căn cứ số dư Nợ TK 337.

(3) Điều chỉnh, bỏ một số mã số chỉ tiêu liên quan đến phải thu

Phải thu ngắn hạn (Mã số 130):

- Chỉ tiêu 136 → 135.

- Chỉ tiêu 137 → 136.

- Chỉ tiêu 139 → 137.

- Bỏ chỉ tiêu 135 – Phải thu về cho vay ngắn hạn.

Phải thu dài hạn (Mã số 210):

- Chỉ tiêu 216 → 215.

- Chỉ tiêu 219 → 216.

- Bỏ chỉ tiêu 215 – Phải thu về cho vay dài hạn.

(4) Thống nhất lại cấu trúc chỉ tiêu theo hướng tiệm cận chuẩn mực quốc tế

- Xóa các chỉ tiêu cho vay để phản ánh đúng bản chất nghiệp vụ.

- Sắp xếp lại thứ tự mã số nhằm minh bạch, dễ theo dõi, phù hợp hệ thống tài khoản sửa đổi

Thông tư 99/2025/TT-BTC đánh dấu bước chuyển quan trọng trong chế độ kế toán doanh nghiệp, với hàng loạt thay đổi về chứng từ, hệ thống tài khoản, báo cáo tài chính, phân cấp đơn vị trực thuộc và quy chế kiểm soát nội bộ. Những điều chỉnh này hướng tới tính linh hoạt, hiện đại và phù hợp với môi trường số, đồng thời đảm bảo yêu cầu minh bạch, trách nhiệm và quản trị rủi ro.

Doanh nghiệp cần rà soát quy trình kế toán, chuẩn hóa quy chế nội bộ, chuẩn bị hệ thống phần mềm và đào tạo nhân sự để kịp thời áp dụng trước mốc hiệu lực 01/01/2026, tránh gián đoạn nghiệp vụ và đảm bảo tuân thủ pháp lý.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Tổng hợp các loại thuế hộ kinh doanh phải nộp và cách tính năm 2025

10/11/2025-37556 lượt xem

Phân nhóm hộ kinh doanh – bước tiến hướng tới quản lý thuế hiệu quả hơn

11/11/2025-8433 lượt xem

Phân biệt hộ kinh doanh và doanh nghiệp, nên chọn mô hình nào?

13/11/2025-11973 lượt xem