Khấu trừ thuế TNDN nộp ở nước ngoài

Khi nền kinh tế thị trường mở rộng, các hoạt động giao thương với nước ngoài ngày càng tăng. Việc khấu trừ thuế thu nhập doanh nghiệp nộp ở nước ngoài được các doanh nghiệp Việt Nam đặc biệt quan tâm. Những thông tin dưới đây sẽ giúp doanh nghiệp hiểu rõ hơn về việc khấu trừ thuế TNDN nộp ở nước ngoài.

1. Thuế TNDN là gì? Khấu trừ thuế TNDN là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một trong những loại thuế quan trọng, chiếm tỉ trọng lớn trong cơ cấu thuế tại Việt Nam. Thuế TNDN cũng giống như thuế giá trị gia tăng, thuế thu nhập cá nhân là đều được khấu trừ theo quy định.

1.1. Thuế TNDN là gì?

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế đánh vào doanh nghiệp, tổ chức kinh tế có mức thu nhập phải chịu thuế từ hoạt động sản xuất kinh doanh, hoạt động dịch vụ và những thu nhập khác của doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

Hiện nay, mọi quy định về thuế TNDN được thực hiện theo Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03/6/2008 của Quốc hội, có hiệu lực kể từ ngày 01/01/2009. Luật này đã được sửa đổi, bổ sung 4 lần và được tổng hợp tại Văn bản hợp nhất số 22/VBHN-VPQH Luật Thuế thu nhập doanh nghiệp ban hành ngày 29/12/2022 do Tổng Thư ký Quốc hội, Chủ nhiệm Văn phòng Quốc hội xác thực.

1.2. Khấu trừ thuế TNDN là gì?

Doanh nghiệp Việt Nam có thu nhập từ hoạt động sản xuất, kinh doanh ở nước ngoài thì phải kê khai và nộp thuế TNDN tại Việt Nam theo quy định của pháp luật Việt Nam.

Cụ thể tại Điều 11, Văn bản hợp nhất số 22/VBHN-VPQH quy định như sau:

“Điều 11. Phương pháp tính thuế

1. Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế được tính bằng thu nhập tính thuế nhân với thuế suất; trường hợp doanh nghiệp đã nộp thuế thu nhập ở ngoài Việt Nam thì được trừ số thuế thu nhập đã nộp nhưng tối đa không quá số thuế thu nhập doanh nghiệp phải nộp theo quy định của Luật này.”

Như vậy, khấu trừ thuế TNDN có thể được hiểu là việc doanh nghiệp trừ đi số thuế TNDN đã nộp trước khi tính thuế TNDN phải nộp vào cuối kỳ tính thuế tại Việt Nam.

Doanh nghiệp được khấu trừ số thuế TNDN đã nộp ở nước ngoài vào số thuế TNDN phải nộp tại Việt Nam đối với phần thu nhập từ hoạt động sản xuất, kinh doanh ở nước ngoài.

2. Điều kiện được khấu trừ thuế TNDN nộp ở nước ngoài và hồ sơ quyết toán

Trong quá trình hoạt động kinh doanh, việc tối ưu hóa chi phí và giảm thiểu nghĩa vụ thuế là một trong những mục tiêu hàng đầu của các doanh nghiệp. Tuy nhiên, để được hưởng quyền lợi khấu trừ thuế TNDN nộp ở nước ngoài, các doanh nghiệp cần đáp ứng đầy đủ các điều kiện theo quy định của pháp luật.

2.1. Điều kiện khấu trừ thuế TNDN tại nước ngoài

Để được khấu trừ thuế TNDN nộp ở nước ngoài doanh nghiệp cần đảm bảo các yếu tố sau:

- Số thuế TNDN đã nộp ở nước ngoài phải là số thuế thực tế đã nộp.

- Có các chứng từ hợp pháp chứng minh số thuế TNDN đã nộp ở nước ngoài.

- Số thuế TNDN đã nộp ở nước ngoài được trừ không vượt quá số thuế TNDN phải nộp tính theo quy định của pháp luật Việt Nam.

Việc đảm bảo các yếu tố nêu trên là điều kiện bắt buộc và cần thiết để doanh nghiệp được tính khấu trừ thuế TNDN. Do đó, khi có các hoạt động sản xuất, kinh doanh và phát sinh nộp thuế ở nước ngoài doanh nghiệp cần lưu trữ đầy đủ các chứng từ cần thiết để chứng minh đã nộp thuế ở nước ngoài và bổ sung hồ sơ khai thuế ở Việt Nam.

2.2. Hồ sơ quyết toán thuế TNDN trong trường hợp có khấu trừ thuế TNDN nộp ở nước ngoài

Hồ sơ quyết toán thuế TNDN được lập theo quy định tại Luật Quản lý thuế 2019 và Thông tư 80/2021/TT-BTC ngày 29/9/2021 hướng dẫn chi tiết về thuế TNDN.

Căn cứ theo quy định tại Điều 17, Thông tư 80/2021/TT-BTC thì hồ sơ quyết toán thuế trong trường hợp có khấu trừ thuế TNDN đã nộp ở nước ngoài có:

- Tờ khai quyết toán thuế TNDN.

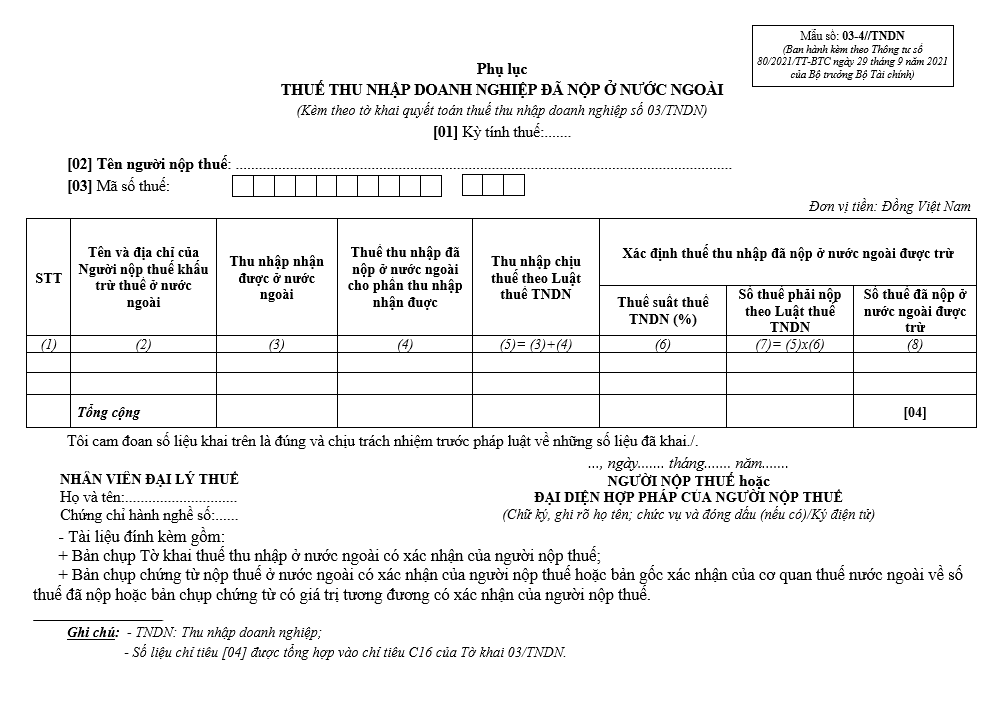

- Mẫu số 03-4/TNDN ban hành theo Thông tư 80/2021/TT-BTC: Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài.

- Chứng từ nộp thuế ở nước ngoài (bản gốc hoặc bản sao có chứng thực).

- Các tài liệu khác liên quan đến hoạt động sản xuất, kinh doanh ở nước ngoài.

| Tham khảo: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

3. Hiệp định tránh đánh thuế hai lần

Toàn cầu hóa và hội nhập kinh tế quốc tế là một trong các yếu tố thúc đẩy mối quan hệ kinh tế hợp tác của Việt Nam với nhiều nước trên thế giới. Việt Nam đã thiết lập quan hệ ngoại giao và thương mại với hơn 170 quốc gia, ký kết trên 90 hiệp định thương mại song phương, gần 60 hiệp định khuyến khích và bảo hộ đầu tư (theo cổng thông tin điện tử của Viện Chiến lược và chính sách tài chính).

Hiệp định tránh đánh thuế 2 lần (còn gọi là Hiệp định song phương về thuế) giúp tránh được đánh thuế trùng gây ra nhiều vấn đề như tạo rào cản thương mại, không khuyến khích đầu tư xuyên quốc gia. Bên cạnh đó, hiệp định này còn giúp các bên tránh được hành vi vi phạm nghĩa vụ thuế, trốn lậu thuế... Các quốc gia Việt Nam đã ký hiệp định này điển hình có: Nhật Bản, Sing-ga-po, Hàn Quốc…

Doanh nghiệp cần nghiên cứu kỹ các Hiệp định về tránh đánh thuế 2 lần đối với các quốc gia mà mình đang có hoạt động sản xuất, kinh doanh để để đảm bảo quyền lợi của mình.

Lưu ý:

- Lưu giữ đầy đủ các chứng từ, hồ sơ liên quan đến việc nộp thuế ở nước ngoài để phục vụ cho việc kê khai và quyết toán thuế tại Việt Nam.

- Tìm hiểu kỹ các quy định của pháp luật Việt Nam và các Hiệp định tránh đánh thuế hai lần để đảm bảo việc khấu trừ thuế TNDN đã nộp ở nước ngoài được thực hiện đúng quy định.

- Trường hợp chưa rõ doanh nghiệp nên nhờ đến sự tư vấn từ các chuyên gia thuế, chuyên gia pháp luật về kinh tế để được hỗ trợ chi tiết về việc khấu trừ thuế TNDN đã nộp ở nước ngoài.

Khấu trừ thuế TNDN nộp ở nước ngoài là một hoạt động quan trọng trong nghiệp vụ kế toán. Việc thực hiện đúng, đủ các nghiệp vụ khấu trừ thuế sẽ đảm bảo doanh nghiệp Việt Nam tránh bị đánh thuế hai lần đối với thu nhập từ hoạt động đầu tư, kinh doanh tại nước ngoài.

Doanh nghiệp cần nắm vững các quy định, điều kiện và thủ tục liên quan đến khấu trừ thuế TNDN, điều này giúp nâng cao hiệu quả hoạt động và thúc đẩy hoạt động đầu tư ra nước ngoài.

Thu Hương.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Nghị định 180/2024/NĐ-CP về giảm thuế GTGT từ 01/01/2025

15/01/2025-28428 lượt xem

Hóa đơn đầu vào của chi nhánh phụ thuộc: Những điều doanh nghiệp cần lưu ý

14/03/2025-12939 lượt xem

Đề xuất mở rộng đối tượng giảm thuế GTGT 6 tháng cuối năm 2025 và năm 2026

14/03/2025-2748 lượt xem