In tờ khai thuế GTGT có cần thiết không?

Tờ khai thuế GTGT là tài liệu quan trọng trong kê khai và nộp thuế GTGT. Theo quy định hiện hành, phần lớn các đơn vị, doanh nghiệp sử dụng phần mềm hóa đơn điện tử và phần mềm kê khai thuế điện tử. Vậy việc in tờ khai thuế GTGT có cần thiết không?

Giải đáp in tờ khai thuế GTGT có cần thiết không.

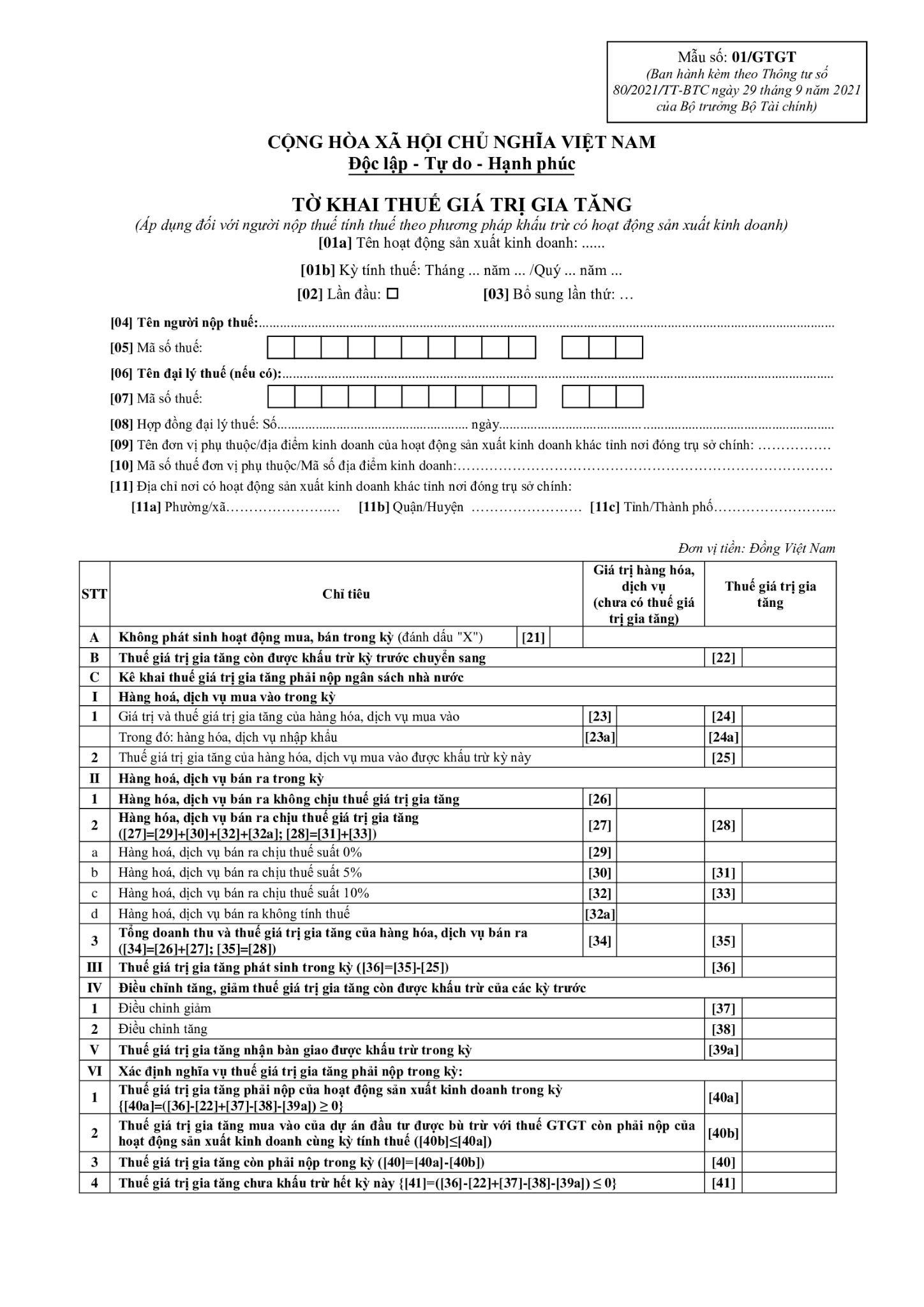

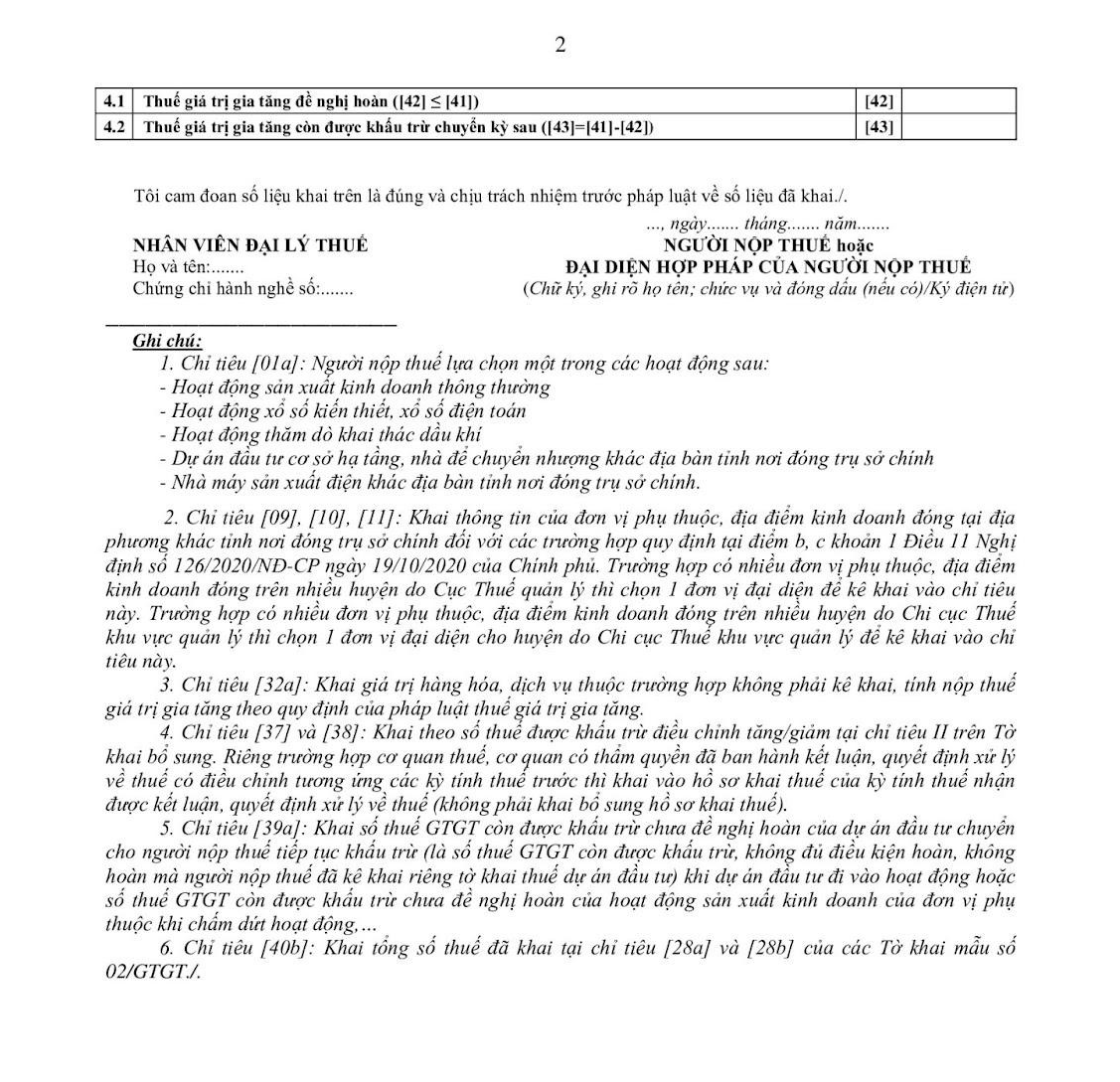

1. Mẫu tờ khai thuế GTGT - Mẫu 01/GTGT

Tờ khai thuế GTGT là thành phần giấy tờ không thể thiếu trong hồ sơ khai thuế. Mẫu tờ khai thuế GTGT - Mẫu 01/GTGT mới nhất được ban hành theo Thông tư 80/2021/TT-BTC của Bộ Tài chính ngày 29/09/2021.

Mẫu số 01/GTGT - Mẫu tờ khai thuế GTGT.

2. Tờ khai thuế GTGT là thành phần bắt buộc của hồ sơ khai thuế

Tờ khai thuế GTGT là thành phần không thể thiếu trong hồ sơ khai thuế GTGT. Căn cứ theo từng hình thức khai thế mà hồ sơ khai thuế GTGT sẽ khác nhau. Cụ thể các mẫu hồ sơ khai thuế GTGT được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

(1) Hồ sơ khai thuế đối với đơn vị, doanh nghiệp khai thuế theo phương pháp khấu trừ

Hồ sơ khai thuế GTGT theo tháng, quý đối với hoạt động sản xuất kinh doanh gồm:

- Tờ khai thuế GTGT theo Mẫu số 01/GTGT: áp dụng với doanh nghiệp tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

- Phụ lục bảng phân bổ số thuế GTGT phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện (theo Mẫu số 01-2/GTGT).

- Phụ lục bảng phân bổ số thuế GTGT phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán (theo Mẫu số 01-3/GTGT).

- Phụ lục bảng phân bổ thuế GTGT phải nộp cho địa phương nơi được hưởng nguồn thu trừ hoạt động sản xuất thủy điện, hoạt động kinh doanh xổ số điện toán (theo Mẫu số 01-6/GTGT).

Ngoài ra, các trường hợp sản xuất kinh doanh ở các ngành nghề đặc thù cụ thể khác nhau hồ sơ khai thuế sẽ khai theo các mẫu khác nhau. Cụ thể:

- Tờ khai thuế GTGT (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế) khai theo mẫu 02/GTGT.

- Tờ khai thuế GTGT (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính) khai theo mẫu 05/GTGT.

Hồ sơ khai thuế GTGT bắt buộc có tờ khai thuế GTGT.

(2) Hồ sơ khai thuế đối với trường hợp khai thuế GTGT trực tiếp

Đối với doanh nghiệp áp dụng phương pháp tính thuế trực tiếp trên doanh thu hồ sơ khai thuế gồm: Tờ khai thuế giá trị gia tăng (theo Mẫu số 04/GTGT).

(3) Đối với hồ sơ khai thuế GTGT đối với phương pháp tính thuế trực tiếp trên giá trị gia tăng

Doanh nghiệp, đơn vị có hoạt động mua, bán, chế tác vàng, bạc, đá quý phải tính thuế GTGT theo phương pháp trực tiếp trên GTGT và thực hiện kê khai theo tháng/quý hồ sơ khai thuế có: Tờ khai thuế giá trị gia tăng (theo Mẫu số 03/GTGT).

|

Bài viết liên quan: Các quy định cần nắm được về thuế GTGT bản quyền. |

3. In tờ khai thuế GTGT có cần thiết không?

Kê khai trực tiếp tại cơ quan thuế bộc lộ nhiều vấn đề như: thủ tục rườm rà, phức tạp, tốn kém thời gian, chi phí in ấn. Ngoài ra, việc ghi nhận thông tin dễ xảy ra sai sót, nhầm lẫn, cơ quan thuế thường sẽ quá tải vào thời điểm cuối kỳ kê khai.

3.1. Không cần thiết phải in tờ khai thuế GTGT khi khai thuế điện tử

Không cần thiết in tờ khai thuế GTGT khi nộp hồ sơ điện tử.

Khai thuế trực tuyến phổ biến và bắt buộc đối với các đơn vị, doanh nghiệp có đủ điều kiện về cơ sở hạ tầng đáp ứng thực hiện khai thuế trực tuyến. Điều này mang đến nhiều lợi ích cho doanh nghiệp cũng như cơ quan thuế trong việc quản lý thuế, tối ưu các nguồn lực.

Hiện nay, đơn vị, doanh nghiệp không cần thiết phải in tờ khai thuế GTGT khi áp dụng hình thức kê khai thuế GTGT trực tuyến như:

- Kê khai trực tuyến trên cổng thông tin thuế điện tử: Đây là hình thức phổ biến nhất, giúp bạn dễ dàng truy cập, kê khai và nộp tờ khai mọi lúc mọi nơi.

- Sử dụng phần mềm hỗ trợ khai thuế điện tử: hiện có rất nhiều phần mềm cung cấp tính năng hỗ trợ kê khai thuế GTGT, phần mềm khai thuế điện tử có hệ thống kết nối với cơ quan thuế giúp doanh nghiệp, đơn vị tự động hóa quá trình tính toán và lập tờ khai.

Mặc dù in tờ khai thuế GTGT đối với việc nộp thuế điện tử là không cần thiết, tuy nhiên các đơn vị, doanh nghiệp vẫn có thể in tờ khai thuế GTGT để phục vụ mục đích tra cứu, lưu trữ nội bộ, hoặc xuất trình khi cơ quan chức năng yêu cầu.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

3.2. Lợi ích của kê khai thuế GTGT điện tử đối với doanh nghiệp

Khai thuế GTGT trực tuyến không cần in tờ khai thuế GTGT và mang đến nhiều lợi ích cho doanh nghiệp

- Tiết kiệm thời gian: có thể nộp tờ khai nhanh chóng, mọi lúc mọi nơi mà không cần phải đến cơ quan thuế, không phải chờ đợi để nộp tờ khai.

- Giảm thiểu sai sót: Phần mềm khai thuế có các mẫu tờ khai được cập nhật mới nhất, hỗ trợ tính toán tự động, giúp giảm thiểu sai sót trong quá trình kê khai.

- Bảo mật: Các thông tin trên tờ khai được bảo mật tối đa.

- Tránh các rủi ro: Tránh các rủi ro như mất, hỏng, lưu trữ dễ dàng.

- Thuận tiện: Người dùng có thể tra cứu tờ khai, hoặc thực hiện kê khai có thể kê khai bất kỳ lúc nào, bất kỳ nơi đâu chỉ cần có máy tính và có kết.

Trên đây là giải đáp về việc in tờ khai thuế có cần thiết không. Đơn vị và doanh nghiệp lưu ý nộp hồ sơ khai thuế dưới hình thức hồ sơ điện tử để tránh các thủ tục rườm rà phức tạp, quá trình tiếp nhận và quản lý hồ sơ được nhanh và thuận tiện.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Tính thuế GTGT của hàng nhập khẩu như thế nào, có được khấu trừ không?

02/10/2024-64289 lượt xem

Cách xuất hóa đơn VAT bệnh viện theo Nghị định 123/2020/NĐ-CP

03/10/2024-43578 lượt xem

Hóa đơn VAT quảng cáo Google có được khấu trừ thuế không?

04/10/2024-22328 lượt xem