Hướng dẫn thông báo phát hành hóa đơn điện tử lần 2

Thông báo phát hành hóa đơn điện tử lần 2 có gì khác biệt so với lần đầu? Thủ tục thông báo phát hành lần đầu được hướng dẫn và quy định rõ ràng tại nhiều văn bản pháp luật. Tuy nhiên, từ lần thứ hai trở đi, nhiều doanh nghiệp còn khá lúng túng không nắm được quy định và các hồ sơ, giấy tờ cần chuẩn bị. Dưới đây là các thông tin tham khảo về thủ tục thông báo phát hành hóa đơn điện tử lần 2 áp dụng theo Nghị định 123/2020/NĐ-CP.

|

Mục Lục 1. Quy định về thông báo phát hành hóa đơn điện tử 2. Thủ tục thông báo phát hành hóa đơn điện tử lần 2 3. Hướng dẫn đăng ký sử dụng hóa đơn điện tử qua Cổng TTĐT Tổng cục Thuế |

1. Quy định về thông báo phát hành hóa đơn điện tử

Căn cứ theo Khoản 3, Điều 4, Nghị định 123/2020/NĐ-CP quy định về nguyên tắc lập, quản lý và sử dụng hóa đơn, chứng từ:

| “3. Trước khi sử dụng hóa đơn, biên lai doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh, tổ chức thu thuế, phí, lệ phí phải thực hiện đăng ký sử dụng với cơ quan thuế hoặc thực hiện thông báo phát hành theo quy định tại Điều 15, Điều 34 và khoản 1 Điều 36 Nghị định này. Đối với hóa đơn, biên lai do cơ quan thuế đặt in, cơ quan thuế thực hiện thông báo phát hành theo khoản 3 Điều 24 và khoản 2 Điều 36 Nghị định này.” |

Như vậy, để khởi tạo, sử dụng hóa đơn điện tử, trước hết doanh nghiệp bắt buộc phải làm thông báo phát hành hóa đơn. Ngược lại, nếu doanh nghiệp không thực hiện thông báo phát hành hóa đơn trước khi sử dụng sẽ bị coi là hành vi vi phạm pháp luật và sẽ bị xử phạt theo Khoản 2, Điều 23, Nghị định 125/2020/NĐ-CP:

|

"3. Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng đối với hành vi không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh và đã khai, nộp thuế hoặc chưa đến kỳ kê khai, nộp thuế theo quy định. Trường hợp không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc quá thời hạn khai thuế mà chưa được khai, nộp thuế theo quy định thì bị xử phạt theo quy định tại Điều 28 Nghị định này hoặc Điều 16, Điều 17 Chương II Nghị định này." |

2. Thủ tục thông báo phát hành hóa đơn điện tử lần 2

Thủ tục thông báo phát hành hóa đơn điện tử lần 2 được hướng dẫn tại Điều 15, Nghị định 123/2020/NĐ-CP:

|

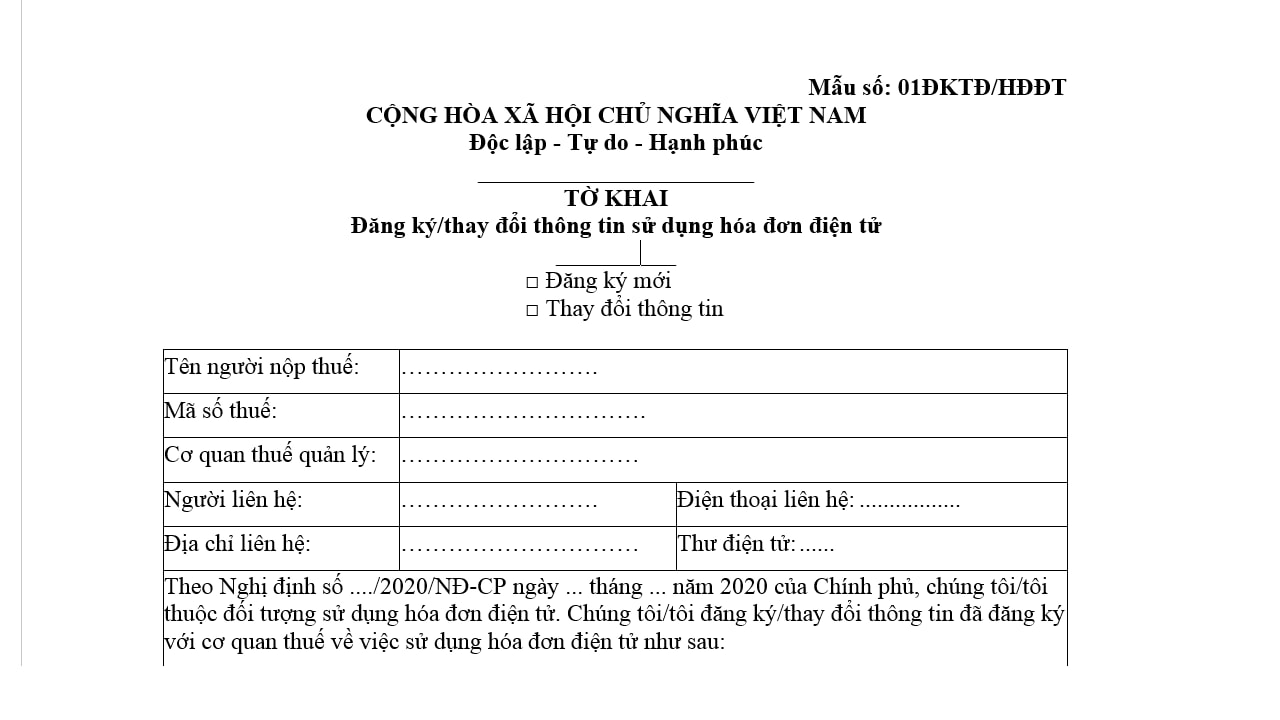

“1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 Điều 16 Nghị định này đăng ký sử dụng hóa đơn điện tử (bao gồm cả đăng ký hóa đơn điện tử bán tài sản công, hóa đơn điện tử bán hàng dự trữ quốc gia) thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử. Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ thì có thể đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ. Trường hợp doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế thì đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế. Nội dung thông tin đăng ký theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.” |

Như vậy, so với bộ hồ sơ đăng ký sử dụng hóa đơn điện tử trước đây thì thủ tục đăng ký sử dụng, thông báo phát hành hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP được đơn giản hóa bằng việc đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT.

Thời gian nhận kết quả đăng ký sử dụng hóa đơn cũng được rút ngắn, cụ thể tại Khoản 2, Điều 15, Nghị định 123/2020/NĐ-CP:

| “2. Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế có trách nhiệm gửi thông báo điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định này qua tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc gửi thông báo điện tử trực tiếp đến doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử.” |

|

Bài viết liên quan: Hướng dẫn các bước lập hóa đơn điện tử trên phần mềm E-invoice cho người mới. |

3. Hướng dẫn đăng ký sử dụng hóa đơn điện tử qua Cổng TTĐT Tổng cục Thuế

Cũng theo Điều 15, Nghị định 123/2020/NĐ-CP, các trường hợp đăng ký sử dụng hóa đơn điện tử thông qua Cổng Thông tin Điện tử của Tổng cục thuế gồm:

Thứ nhất, đối tượng doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc diện sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ thì có thể đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Cục Thuế hoặc đơn vị cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ.

Thứ hai, trường hợp doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử trực tiếp đến cơ quan thuế thì đăng ký sử dụng hóa đơn điện tử thông qua Cổng Thông tin Điện tử của Tổng cục Thuế.

Các bước đăng ký sử dụng hóa đơn điện tử thông qua Cổng Thông tin Điện tử của Tổng cục Thuế như sau:

Bước 1: Lập Tờ khai đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ Lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP gửi đến cơ quan thuế.

| >> Tham khảo: Tra cứu hóa đơn, Tra cứu hóa đơn điện tử. |

Bước 2: Cổng Thông tin Điện tử của Tổng cục Thuế gửi thông báo điện tử để trả lời kết quả về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông qua địa chỉ thư điện tử đã đăng ký với cơ quan thuế.

Bước 3: Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế có trách nhiệm gửi thông báo điện tử theo Mẫu số 01/TB-ĐKĐT phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP cho doanh nghiệp về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử.

Trên đây là hướng dẫn thông báo phát hành hóa đơn điện tử lần 2. Theo quy định mới thì doanh nghiệp chỉ cần đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ Lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP gửi đến cơ quan thuế, sau 01 ngày sẽ có kết quả trả về từ cơ quan thuế.

|

Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là lựa chọn phù hợp giúp hộ kinh doanh tuân thủ quy định mới. Với khả năng kết nối trực tiếp cơ quan thuế, E-invoice giúp phát hành hóa đơn nhanh chóng, chính xác và dễ sử dụng. E-invoice hỗ trợ tối ưu trong việc quản lý doanh thu và nâng cao hiệu quả hoạt động kinh doanh: - Kết nối trực tiếp với cơ quan thuế: Hóa đơn được phát hành và truyền dữ liệu theo đúng chuẩn quy định. - Tra cứu tiện lợi: Khách hàng có thể nhận hóa đơn qua email hoặc tra cứu nhanh bằng mã QR. - Giao diện thân thiện, dễ sử dụng: Phù hợp với cả các hộ kinh doanh không chuyên về công nghệ. - Triển khai nhanh chóng: Hỗ trợ kỹ thuật và hướng dẫn đầy đủ, giúp hộ kinh doanh sẵn sàng chuyển đổi. Để trải nghiệm MIỄN PHÍ các tính năng ưu việt và quy trình quản lý hóa đơn chuyên nghiệp với E-INVOICE, Quý doanh nghiệp vui lòng liên hệ qua Hotline 24/7: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768. |

Các tin tức liên quan:

Thuế thu nhập doanh nghiệp tính trên doanh thu hay lợi nhuận?

08/08/2022-70403 lượt xem

Hóa đơn đầu vào đã kê khai thuế có được hủy không?

12/08/2022-35127 lượt xem

Hướng dẫn kiểm toán chu trình bán hàng và thu tiền trong doanh nghiệp

15/08/2022-30233 lượt xem