Bộ Tài chính đề xuất 4 mức giảm trừ gia cảnh mới từ năm 2026

Sau gần hai thập kỷ áp dụng Luật Thuế thu nhập cá nhân, Bộ Tài chính lần đầu tiên đưa ra đề xuất điều chỉnh lớn đối với biểu thuế lũy tiến từng phần và mức giảm trừ gia cảnh. Dự thảo tờ trình mới nêu rõ từ kỳ tính thuế 2026 sẽ áp dụng bốn mức giảm trừ gia cảnh mới, với hai phương án khác nhau đang được lấy ý kiến để lựa chọn phương án phù hợp nhất.

1. 2 phương án với 4 mức giảm trừ gia cảnh dự kiến

Dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về việc điều chỉnh mức giảm trừ gia cảnh trong thuế thu nhập cá nhân (TNCN) đã được Bộ Tài chính xây dựng và trình xin ý kiến, áp dụng kể từ kỳ tính thuế năm 2026.

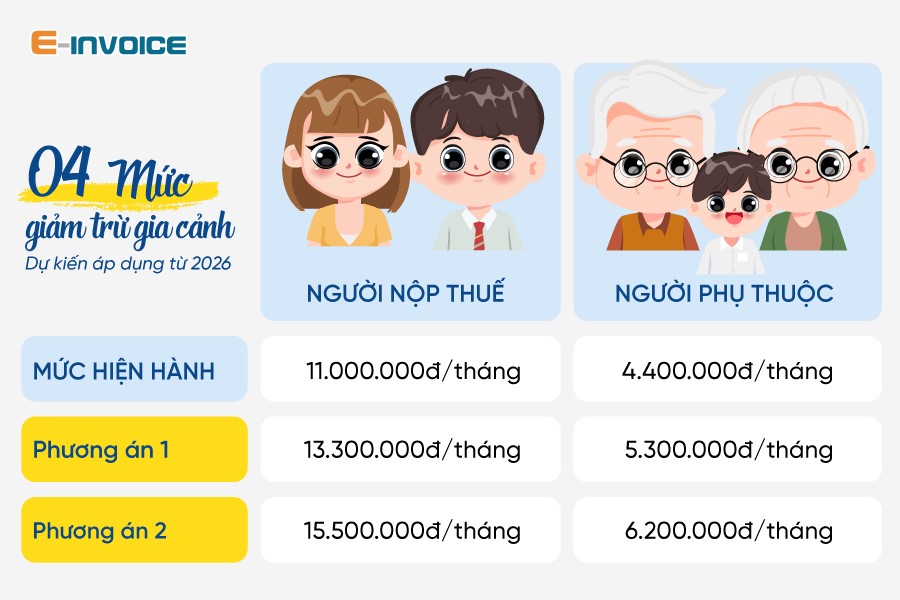

Cụ thể, tại Điều 1 của Dự thảo Nghị quyết, cơ quan soạn thảo đưa ra đề xuất điều chỉnh mức giảm trừ gia cảnh theo hai phương án với tổng cộng bốn mức giảm trừ mới. Nội dung điều chỉnh được xây dựng trên cơ sở sửa đổi quy định tại Điều 1, Nghị quyết số 954/2020/UBTVQH14, bao gồm cả mức giảm trừ cho người nộp thuế và cho mỗi người phụ thuộc, như sau:

Phương án 1:

- Mức giảm trừ đối với cá nhân người nộp thuế là 13,3 triệu đồng/tháng (tương đương 159,6 triệu đồng/năm).

- Mức giảm trừ áp dụng cho mỗi người phụ thuộc là 5,3 triệu đồng/tháng.

Phương án 2:

- Mức giảm trừ đối với cá nhân người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Mức giảm trừ áp dụng cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Dự thảo Nghị quyết này nếu được thông qua, sẽ chính thức có hiệu lực từ ngày ký ban hành và được triển khai áp dụng thống nhất trên toàn quốc bắt đầu từ kỳ tính thuế năm 2026.

Theo đó, nếu lựa chọn phương án 1, cá nhân nộp thuế sẽ được giảm trừ 13,3 triệu đồng/tháng cho bản thân và 5,3 triệu đồng/tháng cho mỗi người phụ thuộc; còn nếu chọn phương án 2, mức giảm trừ sẽ là 15,5 triệu đồng/tháng đối với bản thân và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

2. Vì sao cần nâng mức giảm trừ gia cảnh?

Mức giảm trừ gia cảnh 11 triệu đồng/tháng đang áp dụng từ tháng 7/2020 đến nay được đánh giá là không còn phù hợp với thực tế chi tiêu, nhất là tại các thành phố lớn như Hà Nội và TP.HCM.

Chi phí sinh hoạt, giá cả hàng hóa và dịch vụ thiết yếu đều tăng đáng kể trong những năm qua, trong khi chính sách thuế thu nhập cá nhân vẫn áp dụng mức giảm trừ cũ, khiến gánh nặng thuế của người lao động chưa được giảm bớt tương xứng.

Theo Bộ Tài chính, việc điều chỉnh lần này nhằm bảo đảm chính sách thuế thu nhập cá nhân theo kịp biến động kinh tế – xã hội, đồng thời bám sát mức sống và thu nhập bình quân đầu người.

Nhiều ý kiến từ các chuyên gia và đại lý thuế cũng cho rằng mức giảm trừ cần được nâng để phản ánh đúng thực tế chi phí nuôi sống bản thân và người phụ thuộc, góp phần giảm áp lực tài chính và bảo đảm công bằng cho người nộp thuế.

3. Mức giảm trừ gia cảnh theo quy định hiện hành

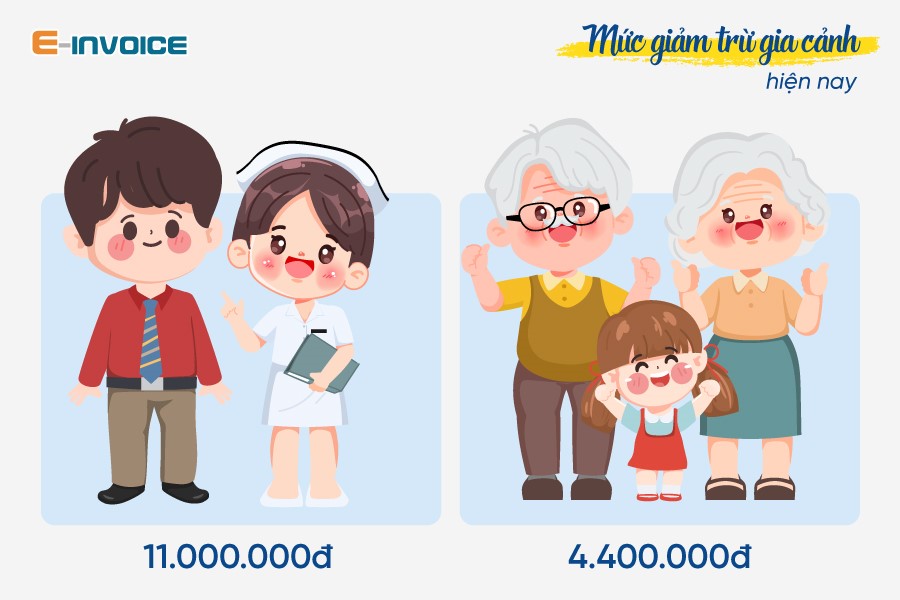

Theo quy định hiện hành tại Điều 1 Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh được xác định dựa trên Khoản 1, Điều 19, Luật Thuế thu nhập cá nhân số 04/2007/QH12, đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13. Cụ thể:

- Đối với người nộp thuế: mức giảm trừ là 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm).

- Đối với mỗi người phụ thuộc: mức giảm trừ là 4,4 triệu đồng/tháng.

Như vậy, các mức nêu trên hiện đang là căn cứ áp dụng thống nhất khi tính giảm trừ gia cảnh trong thuế thu nhập cá nhân.

4. Hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh online

Đăng ký người phụ thuộc trực tuyến là thủ tục để cá nhân cung cấp thông tin người phụ thuộc cho cơ quan thuế thông qua Cổng thông tin Thuế điện tử (eTax), nhằm được tính giảm trừ gia cảnh khi xác định thuế thu nhập cá nhân (TNCN) phải nộp.

Dưới đây là hướng dẫn chi tiết cho trường hợp cá nhân tự thực hiện đăng ký qua mạng:

Bước 1: Truy cập trang web https://thuedientu.gdt.gov.vn, sau đó đăng nhập vào hệ thống Thuế điện tử dành cho cá nhân.

Bước 2: Nhập mã số thuế, mật khẩu và mã xác nhận hiển thị trên màn hình để vào tài khoản.

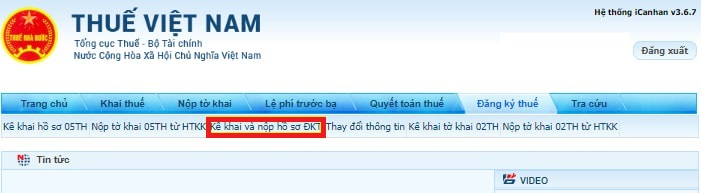

Bước 3: Tại thanh menu, chọn mục “Đăng ký thuế”, tiếp tục chọn “Kê khai và nộp hồ sơ đăng ký thuế”.

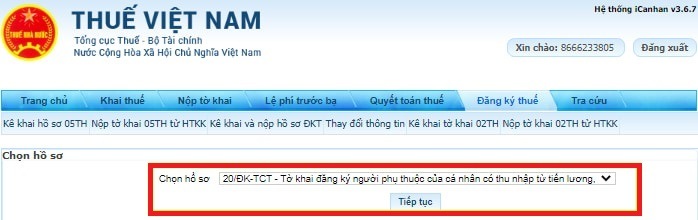

Bước 4: Trong danh sách biểu mẫu, chọn “20-ĐK-TCT – Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công”.

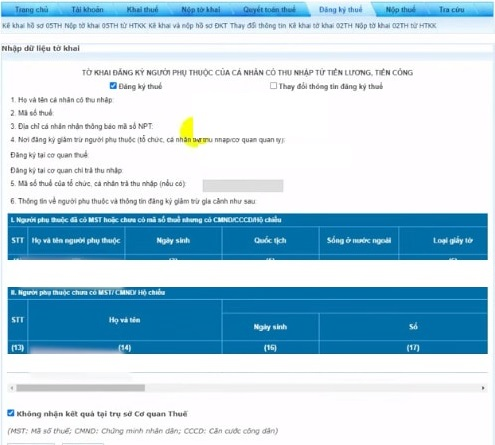

Bước 5: Điền đầy đủ thông tin vào Tờ khai 20-ĐK-TCT – Tờ khai đăng ký người phụ thuộc theo yêu cầu của biểu mẫu.

Bước 6: Sau khi kiểm tra lại dữ liệu, chọn “Hoàn thành kê khai”, sau đó bấm “Nộp hồ sơ đăng ký thuế” để gửi thông tin tới cơ quan thuế.

Nếu được thông qua, Nghị quyết điều chỉnh mức giảm trừ gia cảnh sẽ góp phần giảm nghĩa vụ thuế cho người dân, đặc biệt là nhóm có thu nhập trung bình, đồng thời bảo đảm chính sách thuế thu nhập cá nhân phù hợp hơn với biến động kinh tế – xã hội và mức sống hiện nay.

Dương Thúy.

Các tin tức liên quan:

Có phải đóng thuế TNCN hoa hồng đại lý không, nếu có thì mức đóng như thế nào?

21/02/2025-36124 lượt xem

Hướng dẫn lập giấy nộp tiền thuế TNCN bằng mã định danh năm 2025

12/03/2025-14988 lượt xem

Hạn chót quyết toán thuế TNCN đối với cá nhân: Cập nhật mới nhất 2025

17/04/2025-39317 lượt xem

16 khoản thu nhập được miễn thuế TNCN: Cập nhật mới nhất 2025

10/07/2025-37701 lượt xem