Hướng dẫn quản lý hoá đơn đầu vào đối với hộ kinh doanh áp dụng HĐĐT từ máy tính tiền

Từ 01/06/2025, song song với việc triển khai hóa đơn điện tử (HĐĐT) khởi tạo từ máy tính tiền theo Nghị Định 70/2025/NĐ-CP của Chính phủ đòi hỏi hộ kinh doanh cần phải có sự quản hóa đơn đầu vào chặt chẽ, minh bạch và chính xác. Khi hóa đơn đầu vào được kiểm soát tốt, giúp hộ kinh doanh dễ dàng xác định chi phí hợp lý, hợp lệ, từ đó tối ưu nghĩa vụ thuế phải nộp.

1. Hóa đơn đầu vào là gì? Các loại hóa đơn đầu vào phổ biến của hộ kinh doanh

Trên thực tế, trong các văn bản pháp luật hiện hành không có định nghĩa về hóa đơn đầu vào. Đây là cách gọi phổ biến được quy ước giữa những người làm trong lĩnh vực kế toán, tài chính để thuận tiện cho công việc.

(1) Khái niệm hóa đơn đầu vào

Hóa đơn đầu vào (hay hóa đơn mua hàng) được hiểu là một loại chứng từ do người bán xuất cho người mua để chứng minh cho việc mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

(2) Các loại hóa đơn đầu vào phổ biến của hộ kinh doanh

Hộ kinh doanh có thể có rất nhiều các hóa đơn đầu vào khác nhau bao gồm:

- Hóa đơn giá trị gia tăng (VAT): Thường do các doanh nghiệp, tổ chức phát hành khi bạn mua hàng hóa, dịch vụ.

- Hóa đơn khởi tạo từ máy tính tiền: Thường là do các doanh nghiệp, đơn vị, hộ kinh doanh xuất khi hộ kinh doanh mua hàng hóa, dịch vụ phục vụ cho việc tiếp khách, công tác như: hóa đơn ăn uống, hóa đơn khách sạn, hóa đơn hoạt động vui chơi giải trí…

- Hóa đơn bán hàng: Thường do các hộ kinh doanh khác, cá nhân kinh doanh phát hành hoặc do các tổ chức, doanh nghiệp nộp thuế theo phương pháp trực tiếp phát hành.

- Phiếu mua hàng, phiếu thu (đối với một số trường hợp cụ thể): Thường sử dụng trong trường hợp mua hàng của các cá nhân, hộ kinh doanh nông/ lâm/ thủy sản quy mô nhỏ lẻ.

2. Tầm quan trọng của việc quản lý hóa đơn đầu vào đối với hộ kinh doanh

Đối với hộ kinh doanh, quản lý hóa đơn đầu vào đóng vai trò quan trọng ảnh hưởng trực tiếp đến việc kê khai và nộp thuế và các quyết định tài chính của doanh nghiệp.

Cụ thể, hóa đơn đầu vào là căn cứ cho nhiều hoạt động bao gồm:

(1) Xác định chi phí hợp lý, hợp lệ: Đây là cơ sở để giảm trừ thu nhập chịu thuế, từ đó giảm số thuế phải nộp.

(2) Hoàn thuế giá trị gia tăng (GTGT) (nếu có): Hóa đơn đầu vào đầy đủ là căn cứ để hộ kinh doanh được hoàn thuế khi nộp thuế theo phương pháp khấu trừ.

(3) Bằng chứng pháp lý: Là bằng chứng minh bạch cho các giao dịch mua bán khi có thanh tra, kiểm tra, giúp hộ kinh doanh giải trình minh bạch các khoản chi phí.

(4) Quản lý dòng tiền và hiệu quả kinh doanh: Nắm rõ các khoản chi phí giúp hộ kinh doanh kiểm soát tài chính tốt hơn và đưa ra các quyết định kinh doanh hiệu quả.

3. Hướng dẫn quản lý hóa đơn đầu vào chi tiết

Hộ kinh doanh mới sử dụng HĐĐT khởi tạo từ máy tính tiền có thể sẽ gặp khó khăn trong việc quản lý hóa đơn đầu vào, khó khăn trong việc tạo quy trình quản lý chuyên nghiệp.

Dưới đây là hướng dẫn quản lý hóa đơn đầu vào hiệu quả, hộ kinh doanh có thể tham khảo và áp dụng ngay để tạo lợi thế cho mình ngay từ khi bắt đầu.

Bước 1: Tiếp nhận và kiểm tra hóa đơn đầu vào ngay sau khi nhận

Hộ kinh doanh khi mua hàng hóa, dịch vụ nhận được hóa đơn đầu vào hãy kiểm tra kỹ các thông tin sau:

- Thông tin người bán và người mua: tên, địa chỉ, mã số thuế, số định danh..

- Thông tin hàng hóa, dịch vụ: số lượng, đơn giá, số tiền, thuế suất, ngày tháng lập hóa đơn.

- Kiểm tra hóa đơn theo phương thức người bán cung cấp xem hóa đơn có hợp lệ hay không.

Bước 2: Phân loại hóa đơn đầu vào và ghi chép đầy đủ

Hộ kinh doanh nên phân loại theo loại hóa đơn đầu vào theo các tiêu thức mà mình dễ quản lý nhất.

Ví dụ:

- Phân loại hóa đơn theo loại hóa đơn: Hóa đơn GTGT, hóa đơn bán hàng, hóa đơn tự lập, hóa đơn khởi tạo từ máy tính tiền.

- Phân loại theo người bán: Hóa đơn từ doanh nghiệp, hóa đơn từ các hộ kinh doanh nhỏ lẻ.

- Phân loại theo thời gian lập: Hóa đơn tháng 3, hóa đơn tháng 4, hóa đơn quý I/ quý II/quý III, quý IV.

Hộ kinh doanh cần lập sổ sách, tạo dữ liệu điện tử ghi các thông tin cơ bản của hóa đơn đầu vào như: số hóa đơn, ngày, tên nhà cung cấp, giá trị, nội dung chi…

Bước 3: Lưu trữ hóa đơn khoa học và an toàn

Hóa đơn đầu vào là căn cứ quan trọng chứng minh hoạt động mua hàng hóa dịch vụ dó đó cần được lưu trữ cẩn thận.

Có thể lưu trữ trên hệ thống máy tính, hệ thống phần mềm hay lưu trữ thủ công.

Các biện pháp lưu trữ cần đảm bảo an toàn, thời hạn lưu trữ hóa đơn thường là 10 năm.

Bước 4: Đối chiếu với sổ quỹ hoặc sao kê ngân hàng

Thường xuyên đối chiếu các khoản chi trên hóa đơn với sổ quỹ tiền mặt hoặc sao kê tài khoản ngân hàng để đảm bảo tính khớp đúng và minh bạch.

Bước 5: Kê khai và nộp thuế đúng hạn

Dựa vào các hóa đơn đầu vào đã quản lý, hộ kinh doanh thực hiện khấu trừ vào thu nhập và thực hiện kê khai thuế theo quy định.

4. Mặt hàng không có hóa đơn đầu vào thì cần làm gì để đáp ứng nghị định 70/2025/NĐ-CP?

Có rất nhiều trường hợp hộ kinh doanh không có hóa đơn đầu vào. Điều này thường xảy ra khi mua hàng hóa, dịch vụ là nông/lâm/thủy sản của người dân.

Trong trường hợp này, để đảm bảo thực hiện đúng quy định tại Nghị định 70/2025/NĐ-CP hộ kinh doanh có thể áp dụng các cách xử lý như sau:

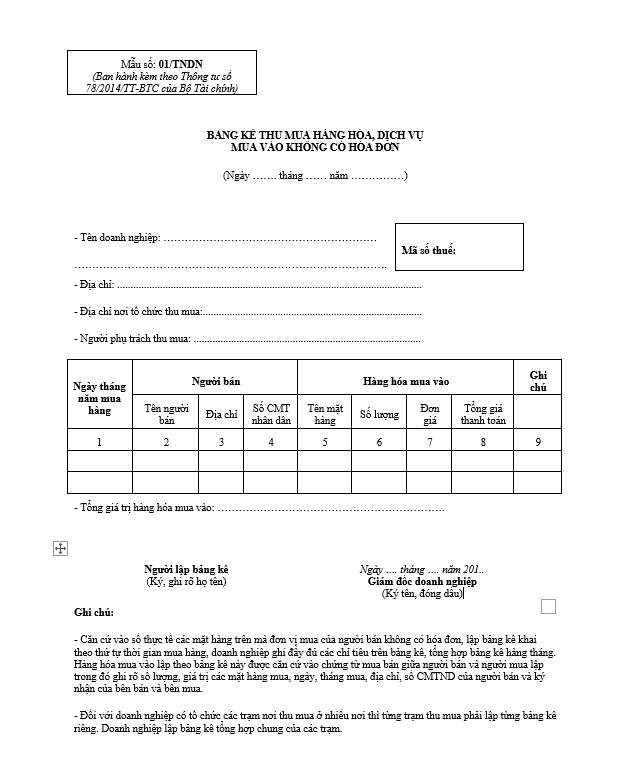

(1) Lập bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn

Hộ kinh doanh lập Bảng kê theo Mẫu số 01/TNDN ban hành theo thông tư số 78/2014/TT-BTC. Đây là giải pháp phổ biến và được cơ quan thuế chấp nhận trong nhiều trường hợp.

Đối tượng áp dụng:

Áp dụng khi hộ kinh doanh mua hàng hóa, dịch vụ từ các cá nhân, hộ gia đình không kinh doanh hoặc các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải nộp thuế GTGT theo phương pháp khấu trừ và không có hóa đơn.

Lưu ý:

- Bảng kê phải phản ánh đúng thực tế giao dịch.

- Giá mua hàng hóa, dịch vụ không được cao hơn giá thị trường tại thời điểm mua.

- Thanh toán qua ngân hàng (nếu có): Nếu giá trị giao dịch lớn, việc thanh toán không dùng tiền mặt (chuyển khoản ngân hàng) sẽ tăng tính minh bạch và độ tin cậy của bảng kê.

- Bảng kê này cần được lưu giữ cùng với các chứng từ liên quan khác (phiếu nhập kho, phiếu xuất kho, chứng từ thanh toán).

(2) Sử dụng Phiếu chi và các chứng từ liên quan

Khi hộ kinh doanh chi tiền mặt để mua hàng hóa, dịch vụ mà không có hóa đơn, cần lập phiếu chi đầy đủ thông tin: ngày chi, số tiền, nội dung chi (mua gì, của ai), chữ ký của người nhận tiền và người lập phiếu, người duyệt chi.

- Các chứng từ bổ sung: Biên bản giao nhận hàng hóa; hợp đồng mua bán (đơn giản; hình ảnh, video trong một số trường hợp đặc biệt (như nông sản tại vườn) có thể hỗ trợ chứng minh.

- Đối với chi phí điện, nước, internet…: nếu hộ kinh doanh đứng tên hợp đồng và thanh toán qua ngân hàng hoặc các kênh chính thức khác, biên lai thu tiền/thông báo thanh toán của nhà cung cấp (công ty điện, nước, viễn thông) cũng được coi là chứng từ hợp lệ.

Trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ, việc quản lý hóa đơn đầu vào không còn là lựa chọn mà đã trở thành một phần thiết yếu trong hoạt động kinh doanh bền vững. Thông qua hướng dẫn quản lý hóa đơn đầu vào đối với hộ kinh doanh sử dụng HĐĐT khởi tạo từ máy tính tiền hy vọng sẽ cung cấp những thông tin hữu ích giúp hộ kinh doanh nhanh chóng đáp ứng các quy định mới, đảm bảo tuân thủ Pháp luật. Việc quản lý hóa đơn đầu vào một cách khoa học, chuyên nghiệp ngay từ đầu sẽ mang đến rất nhiều lợi thế trong tương lai.

Thu Hương

|

Phần mềm hóa đơn điện tử E-invoice có thiết kế ưu việt, khả năng thích ứng cao với đa dạng với các loại hình kinh doanh, đặc biệt là mô hình kinh doanh áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Khi sử dụng E-invoice người dùng sẽ được đảm bảo về tính pháp lý, được tối ưu hóa quy trình quản lý hóa đơn, chứng từ, theo đó thiết lập giải pháp quản lý hóa đơn toàn diện, hạn chế mọi rủi ro về hóa đơn. Để được trải nghiệm MIỄN PHÍ quy trình xuất, lập hóa đơn chuyên nghiệp, hiện đại, Quý doanh nghiệp, đơn vị vui lòng liên hệ đường dây nóng 24/7 tại Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768. |

Các tin tức liên quan:

Hướng dẫn ngừng sử dụng hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP

21/05/2025-9082 lượt xem

Bổ sung 6 trường hợp ngừng sử dụng HĐĐT theo Nghị định 70

26/05/2025-3166 lượt xem