Hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC: Điểm mới và khác biệt so với chế độ kế toán hiện hành

Từ ngày 01/01/2026, doanh nghiệp sẽ áp dụng hệ thống tài khoản kế toán mới theo Thông tư 99/2025/TT-BTC thay cho chế độ tại Quyết định 200/2014/QĐ-BTC. So với quy định trước đây, hệ thống tài khoản lần này được cấu trúc lại theo chuẩn mực kế toán mới, yêu cầu phân loại theo bản chất kinh tế của nghiệp vụ và hướng tới tăng tính minh bạch, so sánh trong Báo cáo tài chính. Bài viết dưới đây điểm nhanh những thay đổi đáng chú ý và bảng đối chiếu tài khoản để doanh nghiệp tiện theo dõi và chuẩn bị cho giai đoạn chuyển đổi.

1. Quy định về Hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC

Theo Điều 11, Thông tư 99/2025/TT-BTC, doanh nghiệp phải sử dụng hệ thống tài khoản kế toán được quy định tại Phụ lục II ban hành kèm theo Thông tư để ghi nhận các nghiệp vụ kinh tế – tài chính phát sinh. Đây là hệ thống tài khoản áp dụng thống nhất cho toàn bộ doanh nghiệp từ năm tài chính 2026.

Một số yêu cầu quan trọng gồm:

- Bắt buộc áp dụng Phụ lục II để ghi sổ kế toán theo đúng cấu trúc tài khoản ban hành.

- Doanh nghiệp được phép điều chỉnh tên gọi, mã số, nội dung và kết cấu tài khoản để phù hợp đặc thù hoạt động, nhưng phải bảo đảm:

+ Phân loại đúng bản chất nghiệp vụ kinh tế.

+ Không trùng đối tượng kế toán.

+ Không làm ảnh hưởng đến chỉ tiêu trình bày trên Báo cáo tài chính.

+ Tuân thủ Luật Kế toán, chuẩn mực kế toán và nguyên tắc tại Thông tư 99/2025/TT-BTC.

- Khi có thay đổi hệ thống tài khoản nội bộ, doanh nghiệp phải ban hành Quy chế hạch toán kế toán hoặc tài liệu tương đương giải trình lý do điều chỉnh, đồng thời chịu trách nhiệm trước pháp luật về nội dung sửa đổi.

- Trường hợp không có thay đổi, doanh nghiệp áp dụng trực tiếp toàn bộ hệ thống tài khoản tại Phụ lục II.

- Nếu phát sinh nghiệp vụ chưa được hướng dẫn tại Thông tư 99, đơn vị căn cứ bản chất kinh tế của giao dịch, Luật Kế toán, văn bản hướng dẫn và chuẩn mực kế toán để thực hiện ghi nhận phù hợp.

Hệ thống tài khoản áp dụng từ ngày 01/01/2026 được công bố tại Phần A – Phụ lục II của Thông tư 99/2025/TT-BTC.

Tải trọn bộ bảng hệ thống tài khoản kế toán chính thức theo Thông tư 99/2025/TT-BTC tại đây.

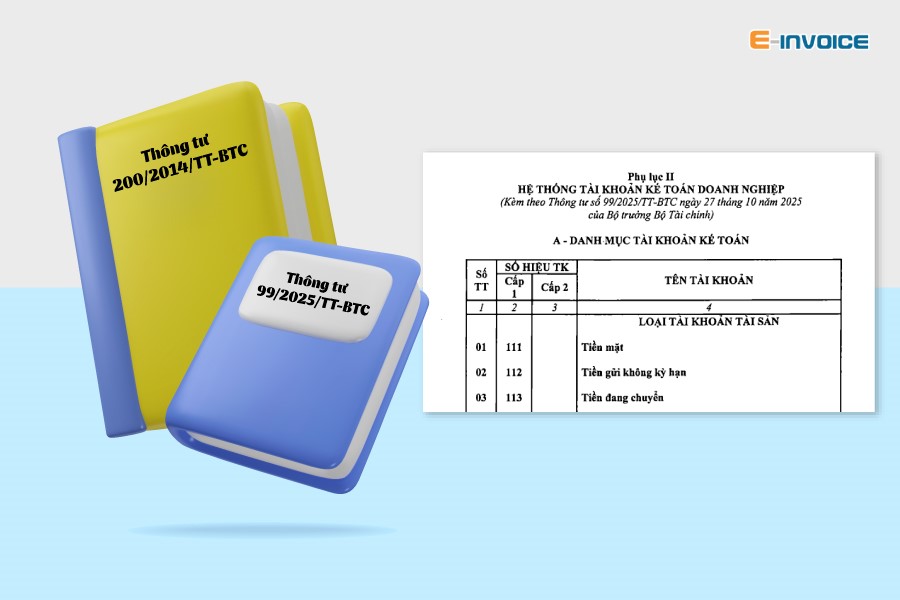

2. So sánh hệ thống TK kế toán theo TT 99/2025/TT-BTC và TT 200/2014/TT-BTC

2.1. Nhóm tài khoản Tài sản: So sánh Thông tư 99/2025 và Thông tư 200/2014

Bảng dưới đây tổng hợp sự khác biệt giữa danh mục tài khoản tài sản theo Thông tư 99/2025/TT-BTC có hiệu lực từ 01/01/2026 (trong các bảng dưới đây viết tắt là TT99) và Thông tư 200/2014/TT-BTC (trong các bảng dưới đây viết tắt là TT200). Nội dung thể hiện 3 cột: số hiệu tài khoản, tên tài khoản theo từng Thông tư và ghi chú điểm thay đổi để doanh nghiệp tiện tra cứu.

|

STT |

TK |

Tên theo TT 200/2014/TT-BTC |

Tên theo TT 99/2025/TT-BTC |

Ghi chú thay đổi |

|

1 |

111 |

Tiền mặt |

Tiền mặt |

Không đổi; TT99 không chi tiết cấp 2 |

|

2 |

112 |

Tiền gửi Ngân hàng |

Tiền gửi không kỳ hạn |

Đổi tên TK |

|

3 |

113 |

Tiền đang chuyển |

Tiền đang chuyển |

Giữ nguyên |

|

4 |

121 |

Chứng khoán kinh doanh |

Chứng khoán kinh doanh |

Giữ nguyên |

|

5 |

128 |

Đầu tư nắm giữ đến ngày đáo hạn |

Như TT200 |

Giữ nguyên TK cấp 1 & 4 TK cấp 2 |

|

6 |

131 |

Phải thu khách hàng |

Phải thu khách hàng |

Không đổi |

|

7 |

133 |

Thuế GTGT được khấu trừ |

Thuế GTGT được khấu trừ |

Không đổi, gồm TK cấp 2 |

|

8 |

136 |

Phải thu nội bộ |

Phải thu nội bộ |

Giữ hệ thống TK cấp 2; điều chỉnh phrasing TK 1361 |

|

9 |

138 |

Phải thu khác |

Phải thu khác |

Thêm TK 1383; bỏ TK 1385 |

|

10 |

141 |

Tạm ứng |

Tạm ứng |

Không đổi |

|

11 |

151 |

Hàng mua đang đi đường |

Hàng mua đang đi đường |

Không đổi |

|

12 |

152 |

Nguyên liệu, vật liệu |

Nguyên liệu, vật liệu |

Không đổi |

|

13 |

153 |

Công cụ, dụng cụ |

Công cụ, dụng cụ |

Không đổi; TT99 ko liệt kê cấp 2 |

|

14 |

154 |

Chi phí SXKD dở dang |

Chi phí SXKD dở dang |

Không đổi |

|

15 |

155 |

Thành phẩm |

Sản phẩm |

Đổi tên TK |

|

16 |

156 |

Hàng hóa |

Hàng hóa |

Không đổi |

|

17 |

157 |

Hàng gửi đi bán |

Hàng gửi đi bán |

Không đổi |

|

18 |

158 |

Hàng hóa kho bảo thuế |

Nguyên liệu, vật tư tại kho bảo thuế |

Đổi tên TK |

|

19 |

161 |

Chi sự nghiệp |

Không còn |

Loại bỏ TK 161 |

|

20 |

171 |

Giao dịch mua bán lại TPCP |

Giao dịch mua bán lại TPCP |

Giữ nguyên |

|

21 |

211 |

TSCĐ hữu hình |

TSCĐ hữu hình |

Không đổi |

|

22 |

212 |

TSCĐ thuê tài chính |

TSCĐ thuê tài chính |

Không đổi |

|

23 |

213 |

TSCĐ vô hình |

TSCĐ vô hình |

Không đổi |

|

24 |

214 |

Hao mòn TSCĐ |

Hao mòn TSCĐ |

Không đổi, vẫn có TK cấp 2 |

|

25 |

215 |

— |

Tài sản sinh học |

Mới — thêm TK 215 và 3 TK cấp 2 |

|

26 |

217 |

BĐS đầu tư |

BĐS đầu tư |

Giữ nguyên |

|

27 |

221 |

Đầu tư vào công ty con |

Như TT200 |

Không đổi |

|

28 |

222 |

Đầu tư vào công ty liên doanh, liên kết |

Như TT200 |

Không đổi |

|

29 |

228 |

Đầu tư khác |

Đầu tư khác |

Không đổi, gồm TK cấp 2 |

|

30 |

229 |

Dự phòng tổn thất tài sản |

Dự phòng tổn thất tài sản |

Thêm TK 2295 (liên quan tài sản sinh học) |

|

31 |

241 |

XDCB dở dang |

XDCB dở dang |

Cập nhật tên 2413 + thêm 2414 |

|

32 |

242 |

Chi phí trả trước |

Chi phí chờ phân bổ |

Đổi tên TK |

|

33 |

243 |

Tài sản thuế TNDN hoãn lại |

Như TT200 |

Không đổi |

|

34 |

244 |

Cầm cố, thế chấp, ký quỹ, ký cược |

Ký quỹ, ký cược |

Đổi tên TK |

Tóm lược thay đổi:

- Phần lớn tài khoản tài sản được giữ nguyên cấu trúc.

- TT 99/2025/TT-BTC giảm công bố chi tiết cấp 2, giao doanh nghiệp tự thiết kế phù hợp quản trị.

- Xuất hiện tài khoản mới cho tài sản sinh học, phù hợp chuẩn mực quốc tế.

- Một số tên TK được điều chỉnh bám bản chất giao dịch (ví dụ: 112, 155, 158, 242).

- Một số TK bị loại bỏ do thay đổi chính sách (TK 161).

2.2. Nhóm tài khoản Nợ phải trả: So sánh Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC

Bảng sau thể hiện sự khác biệt trong hệ thống tài khoản nợ phải trả, tập trung vào tên tài khoản và thay đổi cấu trúc.

|

STT |

TK |

Tên theo TT 200/2014/TT-BTC |

Tên theo TT 99/2025/TT-BTC |

Ghi chú thay đổi |

|

35 |

331 |

Phải trả người bán |

Phải trả người bán |

Giữ nguyên |

|

36 |

332 |

— |

Phải trả cổ tức, lợi nhuận |

Thêm TK mới |

|

37 |

333 |

Thuế & các khoản phải nộp Nhà nước |

Như TT200 |

Giữ nguyên hệ TK chính 3331–3339 |

|

38 |

334 |

Phải trả NLĐ |

Phải trả NLĐ |

Không liệt kê chi tiết cấp 2 |

|

39 |

335 |

Chi phí phải trả |

Chi phí phải trả |

Không đổi |

|

40 |

336 |

Phải trả nội bộ |

Phải trả nội bộ |

Giữ TK cấp 2 |

|

41 |

337 |

Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng |

Thanh toán theo tiến độ hợp đồng xây dựng |

Rút gọn tên TK |

|

42 |

338 |

Phải trả, phải nộp khác |

Phải trả, phải nộp khác |

Bỏ TK 3385; đổi tên TK 3387 thành “Doanh thu chờ phân bổ” |

|

43 |

341 |

Vay & nợ thuê tài chính |

Như TT200 |

Giữ TK cấp 2 |

|

44 |

343 |

Trái phiếu phát hành |

Trái phiếu phát hành |

Không chi tiết cấp 3 trong danh mục |

|

45 |

344 |

Nhận ký quỹ, ký cược |

Nhận ký quỹ, ký cược |

Không đổi |

|

46 |

347 |

Thuế TNDN hoãn lại phải trả |

Thuế TNDN hoãn lại phải trả |

Không đổi |

|

47 |

352 |

Dự phòng phải trả |

Dự phòng phải trả |

Bỏ 3524; thêm 3525 – Dự phòng khác |

|

48 |

353 |

Quỹ khen thưởng phúc lợi |

Quỹ khen thưởng, phúc lợi |

Giữ cấu trúc cấp 2 |

|

49 |

356 |

Quỹ phát triển KH&CN |

Quỹ phát triển KH&CN |

Đổi tên TK 3562 thành “Hình thành tài sản” |

|

50 |

357 |

Quỹ bình ổn giá |

Quỹ bình ổn giá |

Không thay đổi |

Tóm lược thay đổi tài khoản Nợ phải trả:

- Chủ yếu giữ nguyên hệ thống hiện hành.

- Bổ sung TK 332 để phản ánh công nợ cổ tức/lợi nhuận phải trả, minh bạch nghĩa vụ tài chính đối với chủ sở hữu.

- Điều chỉnh tên TK để phù hợp bản chất giao dịch.

- Loại bớt TK phụ nhằm làm gọn bảng danh mục.

| Bài viết tham khảo: Tuân thủ 7 nguyên tắc lập báo cáo tài chính. |

2.3. Nhóm tài khoản Vốn chủ sở hữu: So sánh Thông tư 99/2025 và Thông tư 200/2014

|

STT |

TK |

Tên theo TT 200/2014 |

Tên theo TT 99/2025 |

Thay đổi |

|

51 |

411 |

Vốn đầu tư của chủ sở hữu |

Như TT200 |

Đổi tên TK 4112 thành “Thặng dư vốn” |

|

52 |

412 |

Chênh lệch đánh giá lại tài sản |

Như TT200 |

Không đổi |

|

53 |

413 |

Chênh lệch tỷ giá hối đoái |

Như TT200 |

Không liệt kê cấp 2 |

|

54 |

414 |

Quỹ đầu tư phát triển |

Quỹ đầu tư phát triển |

Giữ nguyên |

|

55 |

417 |

Quỹ hỗ trợ sắp xếp DN |

— |

Bỏ TK 417 |

|

56 |

418 |

Các quỹ khác thuộc vốn chủ sở hữu |

Như TT200 |

Không đổi |

|

57 |

419 |

Cổ phiếu quỹ |

Cổ phiếu mua lại của chính mình |

Đổi tên TK |

|

58 |

421 |

LN sau thuế chưa phân phối |

LN sau thuế chưa phân phối |

Đổi tên TK cấp 2 – nhấn mạnh lũy kế |

|

59 |

441 |

Nguồn vốn đầu tư XDCB |

— |

Bỏ TK 441 |

|

60 |

461 |

Nguồn kinh phí sự nghiệp |

— |

Bỏ TK 461 |

|

61 |

466 |

Nguồn kinh phí hình thành TSCĐ |

— |

Bỏ TK 466 |

Tóm lược các thay đổi chính về nhóm tài khoản vốn chủ sở hữu:

- Nhóm vốn chủ sở hữu theo TT99 tinh gọn mạnh, bỏ nhiều tài khoản liên quan nguồn kinh phí.

- Chuẩn hóa tên gọi phản ánh bản chất vốn chủ sở hữu theo thông lệ quốc tế (ví dụ TK 419).

- Cập nhật thuật ngữ để rõ bản chất “lũy kế” đối với lợi nhuận chưa phân phối

2.4. Nhóm tài khoản Doanh thu

|

STT |

TK |

Tên theo TT 200 |

Tên theo TT 99 |

Khác biệt |

|

62 |

511 |

Doanh thu bán hàng và cung cấp dịch vụ |

Doanh thu bán hàng và cung cấp dịch vụ |

Giữ nguyên; không chi tiết TK cấp 2 |

|

63 |

515 |

Doanh thu hoạt động tài chính |

Doanh thu hoạt động tài chính |

Giữ nguyên |

|

64 |

521 |

Các khoản giảm trừ doanh thu |

Các khoản giảm trừ doanh thu |

Giữ nguyên; không chi tiết TK cấp 2 |

Tóm lược thay đổi chính: Không thay đổi tên tài khoản cấp 1; Thông tư 99/2025/TT-BTC không liệt kê tài khoản cấp 2 trong nhóm này.

2.5. Nhóm tài khoản Chi phí sản xuất – kinh doanh

|

STT |

TK |

Tên theo TT 200/2014/TT-BTC |

Tên theo TT 99/2025/TT-BTC |

Khác biệt |

|

65 |

611 |

Mua hàng |

Không có |

Bỏ TK 611 |

|

66 |

621 |

Chi phí NVL trực tiếp |

Chi phí NVL trực tiếp |

Không đổi |

|

67 |

622 |

Chi phí nhân công trực tiếp |

Chi phí nhân công trực tiếp |

Không đổi |

|

68 |

623 |

Chi phí sử dụng máy thi công |

Chi phí sử dụng máy thi công |

Không đổi; giữ 6 TK cấp 2 |

|

69 |

627 |

Chi phí sản xuất chung |

Chi phí sản xuất chung |

Bổ sung TK 6275 – Thuế, phí, lệ phí |

|

70 |

631 |

Giá thành sản xuất |

Không có |

Bỏ TK 631 |

|

71 |

632 |

Giá vốn hàng bán |

Giá vốn hàng bán |

Giữ nguyên |

|

72 |

635 |

Chi phí tài chính |

Chi phí tài chính |

Giữ nguyên |

|

73 |

641 |

Chi phí bán hàng |

Chi phí bán hàng |

Đổi TK 6415 thành “Thuế, phí, lệ phí” |

|

74 |

642 |

Chi phí quản lý DN |

Chi phí quản lý DN |

Không đổi; giữ TK cấp 2 |

Tóm lược thay đổi chính:

- Bỏ TK 611 và 631.

- Bổ sung TK 6275.

- Điều chỉnh tên TK 6415 cho phù hợp chuẩn trình bày mới.

| Bài viết có thể bạn quan tâm: Thủ tục chuyển hộ kinh doanh từ khoán sang kê khai. |

2.6. Các nhóm tài khoản khác

|

STT |

TK |

Tên theo TT 200 |

Tên theo TT 99 |

Khác biệt |

|

Thu nhập khác |

|

|

|

|

|

75 |

711 |

Thu nhập khác |

Thu nhập khác |

Giữ nguyên |

|

Chi phí khác |

|

|

|

|

|

76 |

811 |

Chi phí khác |

Chi phí khác |

Giữ nguyên |

|

77 |

821 |

Chi phí thuế TNDN |

Chi phí thuế TNDN |

Bổ sung TK cấp 3 liên quan thuế tối thiểu toàn cầu |

|

Xác định kết quả |

|

|

|

|

|

78 |

911 |

Xác định kết quả kinh doanh |

Xác định kết quả kinh doanh |

Giữ nguyên |

Tóm lược thay đổi chính:

- Hầu hết giữ nguyên.

- TK 821 bổ sung cấp 3 để phản ánh nghĩa vụ thuế tối thiểu toàn cầu (theo chuẩn BEPS).

3. Kế toán cần làm gì khi áp dụng hệ thống tài khoản theo Thông tư 99/2025/TT-BTC?

Từ 01/01/2026, doanh nghiệp chính thức sử dụng hệ thống tài khoản theo Thông tư 99/2025/TT-BTC. Để quá trình chuyển đổi thuận lợi, kế toán cần:

- Rà soát danh mục tài khoản hiện hành và đối chiếu với hệ thống TK mới (bỏ, bổ sung, đổi tên TK).

- Cập nhật phần mềm kế toán theo chuẩn TK mới; kiểm tra thiết lập định khoản tự động.

- Ban hành quy chế hạch toán nội bộ, trong đó nêu rõ các tài khoản bổ sung/điều chỉnh (nếu có).

- Đào tạo nhân sự kế toán về thay đổi số hiệu, nội dung và cách sử dụng tài khoản mới.

- Kiểm tra số dư chuyển đổi đầu kỳ 2026 để đảm bảo khớp báo cáo và không sai lệch dữ liệu.

- Trao đổi với đơn vị kiểm toán/thuế đối với các nghiệp vụ đặc thù hoặc tài khoản điều chỉnh riêng.

Mục tiêu chính là bảo đảm hệ thống tài khoản mới vận hành đúng bản chất nghiệp vụ, đúng chuẩn mực và không ảnh hưởng đến tính nhất quán của báo cáo tài chính.

Việc chuyển đổi sang hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC là bước điều chỉnh lớn nhằm đồng bộ với chuẩn mực kế toán mới và nâng cao tính minh bạch trong báo cáo tài chính.

Dù phần lớn tài khoản được giữ nguyên, vẫn có nhiều thay đổi về tên gọi, bổ sung tài khoản và tinh giản cấp chi tiết, đòi hỏi doanh nghiệp rà soát kỹ và cập nhật kịp thời.

Chủ động chuẩn bị hạ tầng phần mềm, đào tạo nhân sự và kiểm soát số dư chuyển đổi sẽ giúp doanh nghiệp vận hành thông suốt từ đầu kỳ kế toán 2026, tránh sai sót và đảm bảo tuân thủ quy định pháp luật.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Thông tư 99/2025/TT-BTC: 10 thay đổi quan trọng sẽ tác động trực tiếp đến doanh nghiệp từ 2026

19/11/2025-27915 lượt xem

7 Việc cần hoàn tất trước 01/01/2026 khi xóa bỏ hoàn toàn thuế khoán

21/11/2025-6051 lượt xem

04 Thông tư bị thay thế bởi Thông tư 99/2025/TT-BTC từ 01/01/2026?

25/11/2025-12780 lượt xem