Cách xác định doanh nghiệp có được áp dụng thuế VAT 8% không?

Ngày 28/01/2022, Chính phủ đã ban hành Nghị định 15/2022/NĐ-CP, theo đó, sẽ thực hiện giảm thuế GTGT cho các doanh nghiệp, cơ sở kinh doanh khi xuất hóa đơn bán hàng hóa dịch vụ từ 10% xuống còn 8%. Doanh nghiệp của bạn có được áp dụng chính sách giảm thuế hay không?

1. Nguyên tắc áp dụng chính sách giảm thuế GTGT

Nghị định số 15/2022/NĐ-CP của Chính phủ chính thức có hiệu lực từ ngày 01/02/2022 đến hết ngày 31/12/2022.

Nội dung của Nghị định quy định về chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

Nghị định số 15 gồm 03 Điều, quy định rõ về chính sách giảm thuế giá trị gia tăng và chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Theo đó, Điều 1, Nghị định 15/2022/NĐ-CP quy định giảm thuế GTGT đối với nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% xuống còn 8%, trừ các nhóm hàng hóa, dịch vụ được liệt kê tại Phụ lục I, II, III ban hành kèm theo Nghị định này.

Tuy nhiên, nếu danh mục hàng hóa, dịch vụ tại các phụ lục I, II, III, IV ban hành kèm Nghị định này không chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT 5% theo quy định của Luật thuế GTGT thì sẽ không áp dụng mức giảm 2%.

| >> Có thể bạn quan tâm: Hướng dẫn kê khai thuế GTGT. |

2. Cách xác định đối tượng áp dụng mức thuế suất mới 8%

Để xác định doanh nghiệp của mình có thuộc đối tượng áp dụng mức thuế suất mới hay không, các cơ sở kinh doanh cần căn cứ vào mã ngành kinh doanh và danh mục mã số HS (đối với hàng hóa tại khâu nhập khẩu) để tra cứu, đối chiếu với các danh mục hàng hóa không được giảm thuế GTGT tại Phụ lục I, II, III, IV ban hành kèm Nghị định 15.

2.1. Xác định theo mã ngành kinh doanh

Cách xác định mã ngành kinh doanh cho các doanh nghiệp như sau:

- Cách 1: Xem trực tiếp trên giấy đăng ký kinh doanh

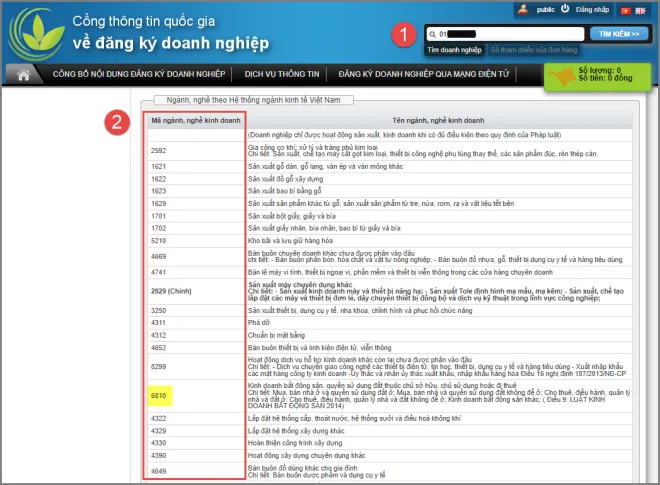

- Cách 2: Truy cập Cổng thông tin quốc gia về đăng ký doanh nghiệp tại địa chỉ: https://dichvuthongtin.dkkd.gov.vn/.

Để tra cứu thông tin, bạn cần nhập thông tin mã số thuế vào ô tìm kiếm ở góc phải màn hình. Sau đó, click vào nút “Tìm kiếm”.

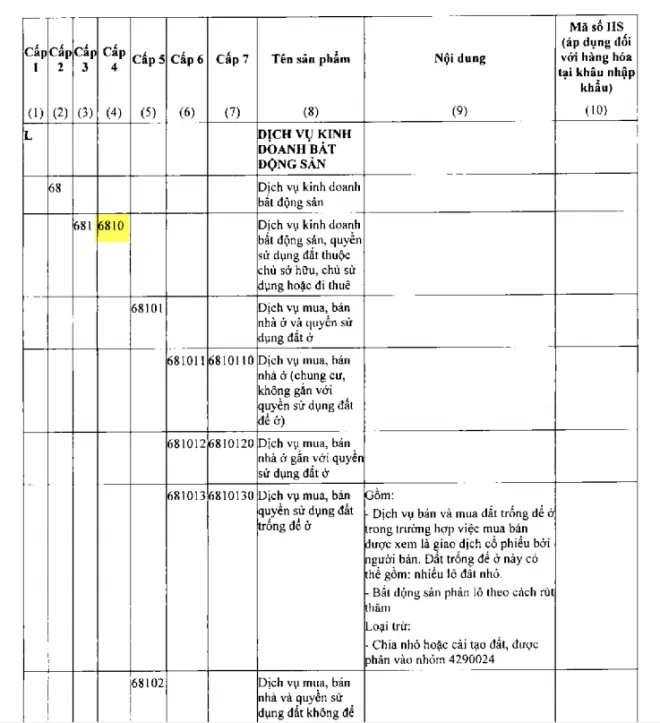

Căn cứ vào mã ngành, nghề cơ sở kinh doanh đối chiếu với phụ lục kèm theo (Cột từ Cấp 1 đến Cấp 7). Nếu nằm trong danh sách ngành không được giảm thì sẽ xuất hóa đơn GTGT với mức thuế suất 10% như cũ. Nếu không nằm trong danh sách thì sẽ được giảm mức thuế suất xuống còn 8%.

Lưu ý: Mã ngành trong Giấy phép kinh doanh là Mã ngành theo Nghị quyết 27/2018/QĐ-TTg, còn mã ngành trong Phụ lục của Nghị định 15 là mã sản phẩm theo Quyết định 43/2018/QĐ-TTg nên việc tra cứu mã có thể chính xác.

Vì vậy, để đảm bảo tính chính xác của thông tin, doanh nghiệp cần lấy mã trên giấy đăng ký kinh doanh, sau đó đối chiếu với mã trong Quyết định 27, rồi mới so sánh mã trên Phụ lục tại Nghị định 15 để biết chính xác dịch vụ, hàng hóa đó có thuộc danh mục giảm thuế hay không.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2.2. Xác định theo mã số HS (Áp dụng với hàng hóa tại khâu nhập khẩu)

Khi làm thủ tục nhập khẩu trên tờ khai hải quan, dựa theo danh mục mã số HS, các doanh nghiệp đối chiếu với Mã số HS tại cột 10 trên Phụ lục kèm theo để xác định xem hàng hóa đó có thuộc đối tượng được giảm thuế GTGT xuống còn 8% hay không.

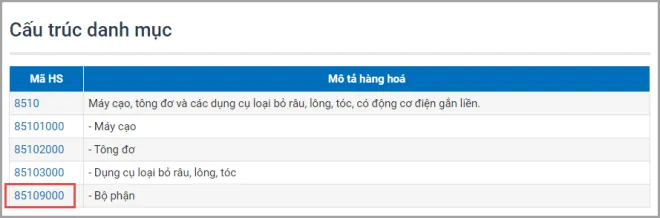

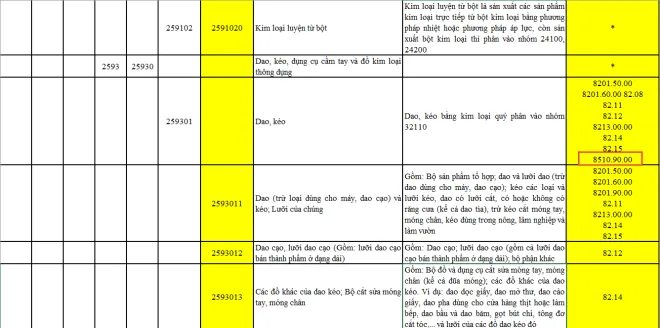

Ví dụ, nếu kinh doanh mặt hàng có mã số HS thuộc Chương, nhóm 4 chữ số 8510 - Máy cạo, tông đơ và các dụng cụ loại bỏ râu, lông, tóc, có động cơ điện gắn liền.

Truy cập website từ Tổng cục hải quan để tra cứu danh mục mã số HS.

Từ đó, đối chiếu kết quả với Phụ lục kèm theo Nghị định này:

- Trường hợp 1: Nếu mặt hàng chi tiết khi làm thủ tục tại khâu nhập khẩu sử dụng mã số HS 8 chữ số 8510.90.00 thì thực hiện đối chiếu với cột số 10 kèm Phụ lục I kèm Nghị định 15 thì sẽ thuộc diện không được giảm.

- Trường hợp 2: Trong trường hợp mặt hàng chi tiết khi làm thủ tục tại khâu nhập khẩu sử dụng mã số HS 8 chữ số 8510.20.00 thì thực hiện đối chiếu với cột số 10 đi kèm Phụ lục I của Nghị định 15 thì sẽ không nằm trong danh mục hàng hóa không được giảm. Do vậy, các mặt hàng đó sẽ được áp dụng giảm thuế GTGT xuống còn 8%.

- Trường hợp 3: Nếu mã số HS quy định tại cột 10 chỉ bao gồm Chương 02 chữ số, hoặc nhóm 04 chữ số, 06 chữ số thì các mặt hàng có mã số HS 08 chữ số trong Chương và nhóm đó đều giữ mức thuế GTGT là 10%.

Trên đây là cách để xác định doanh nghiệp của mình có thuộc đối tượng áp dụng mức thuế VAT 8% theo Nghị định 15 hay không. Hy vọng bài viết đã cung cấp thông tin hữu ích cho Quý độc giả để thực hiện đúng theo quy định, tránh các sai sót không đáng có phát sinh.

Ngoài ra, để được tư vấn về phần mềm hóa đơn điện tử E-invoice miễn phí, Quy doanh nghiệp vui lòng liên hệ ngay với chúng tôi để được hỗ trợ nhanh nhất: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Lệ phí trước bạ và thuế thu nhập cá nhân nhà đất mới nhất 2022

26/01/2022-28189 lượt xem

Hóa đơn đầu vào từ năm trước chưa kê khai thì xử lý như thế nào?

08/02/2022-92558 lượt xem

Quy định về bảng kê đính kèm hóa đơn mới nhất năm 2022

10/02/2022-109889 lượt xem