Quy định về bảng kê đính kèm hóa đơn mới nhất năm 2022

Trong trường hợp số lượng hàng hóa, dịch vụ thể hiện trên hóa đơn quá dài, kế toán thường lựa chọn lập bảng kê đính kèm hóa đơn để liệt kê chi tiết các hàng hóa, dịch vụ. Theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC, quy định về việc lập bảng kê kèm hóa đơn sẽ có một số điểm khác so với quy định cũ tại Thông tư 39.

1. Quy định về bảng kê đính kèm hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP

Lưu ý: Chỉ những doanh nghiệp đang sử dụng hóa đơn điện tử Theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP áp dụng theo các quy định này.

Cụ thể, căn cứ theo Khoản 6, Điều 10, Nghị định 123/2020/NĐ-CP, đối với các dịch vụ xuất theo kỳ phát sinh, doanh nghiệp được phép sử dụng bảng kê để liệt kê tất cả các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

Như vậy, chỉ những dịch vụ xuất theo kỳ phát sinh mới được sử dụng bảng kê đính kèm hóa đơn.

Một số quy định quan trọng về bảng kê kèm hóa đơn điện tử doanh nghiệp cần lưu ý như sau:

- Bảng kê được lưu trữ cùng hóa đơn để phục vụ cho việc kiểm tra, đối chiếu của cơ quan có thẩm quyền.

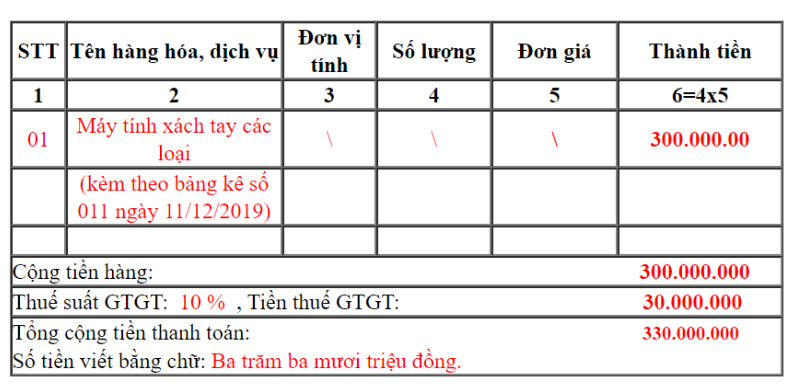

- Trên hóa đơn có đính kèm bảng kê phải ghi chú “kèm theo bảng kê số … ngày … tháng …. năm …”.

- Nội dung bảng kê phải có: Tên, mã số thuế, địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê.

- Nếu người bán nộp thuế GTGT theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “thuế suất GTGT” và “tiền thuế GTGT”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn GTGT.

- Hàng hóa, dịch vụ bán ra ghi trên Bảng kê kèm theo thứ tự bán hàng trong ngày.

- Trên bảng kê phải ghi chú “kèm theo hóa đơn số ngày … tháng … năm …”.

- Trường hợp các hàng hóa, dịch vụ sử dụng bảng kê để liệt kê các hàng hóa, dịch vụ đã bán kèm theo hóa đơn thì trên hóa đơn không nhất thiết phải có đơn giá.

2. Quy định về bảng kê đính kèm hóa đơn giấy

Căn cứ theo Điều 19, Thông tư 39/2014/TT-BTC, khi bán hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn, người bán được lập thành nhiều hóa đơn hoặc sử dụng bảng kê để liệt kê chi tiết các loại hàng hóa, dịch vụ đã bán ra kèm theo hóa đơn.

Người bán có thể tự thiết kế mẫu bảng kê phù hợp với đặc điểm, mẫu mã, chủng loại của các hàng hóa nhưng phải đảm bảo có đầy đủ các nội dung chính sau:

- Thông tin người bán: Tên người bán hàng, địa chỉ liên lạc, mã số thuế.

- Thông tin hàng hóa, dịch vụ: Tên hàng, số lượng, đơn giá, thành tiền.

- Nếu người bán nộp thuế GTGT theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “thuế suất GTGT”, “tiền thuế GTGT”, “Tổng cộng tiền thanh toán (chưa thuế GTGT khớp với số tiền ghi trên hóa đơn GTGT).”

- Trên bảng kê phải ghi rõ “kèm theo hóa đơn số … Ngày … tháng … năm …”, và có đầy đủ chữ ký của người bán hàng, người mua hàng như trên hóa đơn.

- Nếu bảng kê có nhiều trang thì phải được đánh số trang liên tục và phải đóng dấu giáp lai. Trên trang cuối cùng bảng kê phải có đầy đủ chữ ký của người bán hàng, người mua hàng như trên hóa đơn.

- Số bảng kê phát hành phù hợp với số liên trên hóa đơn, người bán hàng và người mua hàng cùng lưu trữ, quản lý bảng kê để phục vụ cho công tác kiểm tra, đối chiếu của cơ quan thuế khi có yêu cầu.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

3. Hướng dẫn lập hóa đơn kèm bảng kê đối với doanh số bán lẻ cho khách hàng không lấy hóa đơn

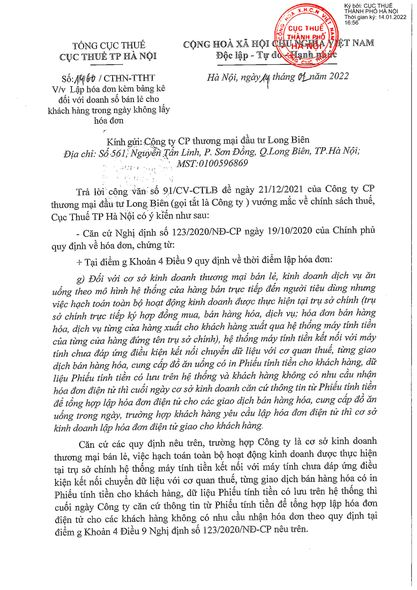

Tại Công văn số 1460/CTHN-TTHT ngày 14/01/2022 hướng dẫn việc lập hóa đơn đối với doanh số bán lẻ cho khách hàng trong ngày không lấy hóa đơn, Cục Thuế Hà Nội đã cho ý kiến, hướng dẫn chi tiết.

Cụ thể, theo Điểm g, Khoản 4, Điều 9, Nghị định 123/2020/NĐ-CP, Cục Thuế Hà Nội hướng dẫn: Trường hợp công ty là cơ sở kinh doanh thương mại bán lẻ, việc hạch toán được thực hiện tại trụ sở chính hệ thống máy tính tiền kết nối với máy tính chưa đáp ứng được việc kết nối dữ liệu với cơ quan thuế, từng giao dịch bán hàng có in phiếu tính tiền cho khách hàng, dữ liệu phiếu tính tiền có lưu trên hệ thống thì cuối ngày công ty căn cứ thông tin trên phiếu tính tiền để tổng hợp lập hóa đơn điện tử cho những khách hàng không có nhu cầu nhận hóa đơn.

Trên đây là quy định về bảng kê đính kèm hóa đơn mới nhất năm 2022.

Doanh nghiệp cần lưu ý một số trường hợp đặc biệt được xuất hóa đơn điện tử GTGT kèm bảng kê, đặc biệt đối với doanh nghiệp đã áp dụng hóa đơn điện tử theo Nghị định 123, Thông tư 78.

Đối với doanh nghiệp sử dụng hóa đơn giấy cần căn cứ theo Thông tư 39/2014/TT-BTC để lập bảng kê đầy đủ các nội dung quy định.

Ngoài ra, để được tư vấn miễn phí về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Lệ phí trước bạ và thuế thu nhập cá nhân nhà đất mới nhất 2022

26/01/2022-28180 lượt xem

E-invoice thông báo lịch nghỉ Tết Nguyên đán 2022

28/01/2022-1966 lượt xem

Hướng dẫn chi tiết cách làm báo cáo thuế hàng tháng

03/02/2022-50061 lượt xem