Biên lai khấu trừ thuế TNCN là gì? Quy định cấp biên lai khấu trừ thuế TNCN

Người lao động khi tự thực hiện quyết toán thuế cần nộp biên lai khấu trừ thuế TNCN để làm căn cứ hoàn hoặc nộp bù thuế. Vậy biên lai này do bên nào cấp và người lao động cần biết những thông tin gì khi sử dụng. Mời quý khách theo dõi bài viết từ EIV để biết thêm chi tiết.

1. Biên lai khấu trừ thuế TNCN

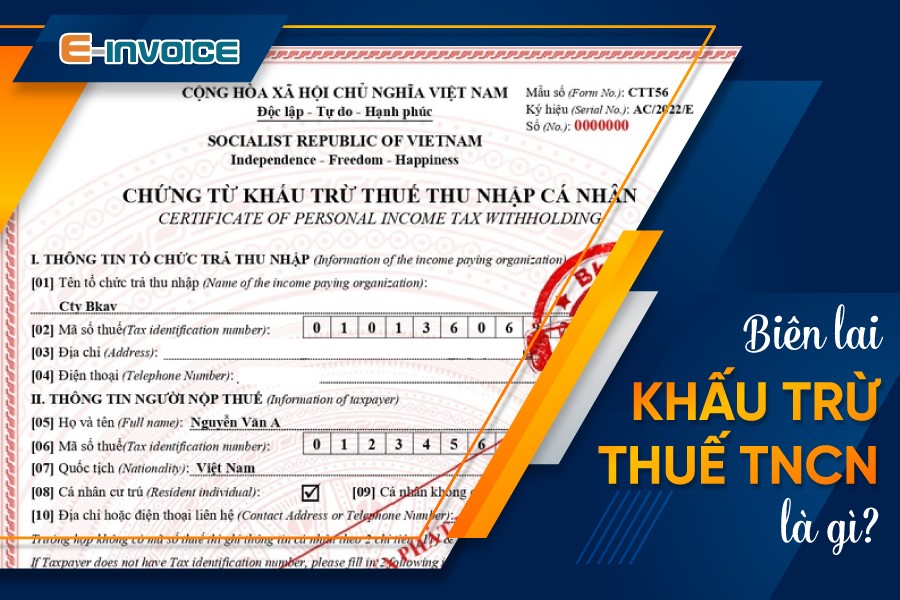

Biên lai khấu trừ thuế thu nhập cá nhân (TNCN) là một loại chứng từ do tổ chức hoặc cá nhân chi trả thu nhập cấp cho người bị khấu trừ thuế TNCN.

Theo Khoản 1, Điều 32, Nghị định 123/2020/NĐ-CP, chứng từ khấu trừ thuế TNCN bao gồm các nội dung sau:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ, ký hiệu chứng từ và số thứ tự chứng từ.

- Tên, địa chỉ, mã số thuế của người nộp thuế.

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu có).

- Quốc tịch (đối với người nộp thuế không mang quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm chi trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ và số thu nhập còn được nhận.

- Ngày, tháng, năm lập chứng từ khấu trừ thuế.

- Họ tên và chữ ký của người chi trả thu nhập (đối với chứng từ khấu trừ thuế điện tử thì sử dụng chữ ký số).

|

Bài viết liên quan: Ủy quyền cho cá nhân quyết toán thuế TNCN được không? Khi nào phải nộp thuế TNCN bán hàng online và cách tính như thế nào? |

2. Quy định cấp biên lai khấu trừ thuế TNCN

2.1. Doanh nghiệp có bắt buộc phải cấp biên lai khấu trừ thuế TNCN không?

Tại Khoản 2, Điều 25, Thông tư 111/2013/TT-BTC, có quy định về việc cấp chứng từ khấu trừ thuế TNCN như sau:

| "a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ." |

Do đó, việc cấp biên lai ghi nhận hoạt động khấu trừ thuế TNCN là bắt buộc đối với tổ chức hoặc cá nhân chi trả thu nhập đã khấu trừ thuế, nếu cá nhân bị khấu trừ thuế yêu cầu.

Đồng thời, theo Điều 31, Nghị định 123/2020/NĐ-CP quy định:

| "Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí." |

Dựa trên các quy định trên, tại thời điểm khấu trừ thuế thu nhập cá nhân, tổ chức khấu trừ thuế phải lập biên lai (chứng từ) và giao cho cá nhân có thu nhập bị khấu trừ khi cá nhân này có yêu cầu.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2.2. Các trường hợp được cấp biên lai khấu trừ thuế TNCN

Cụ thể, cá nhân được quyền yêu cầu cấp biên lai khấu trừ thuế TNCN nếu bị khấu trừ thuế thuộc một trong các trường hợp sau:

(1) Khấu trừ đối với thu nhập của cá nhân không cư trú.

(2) Khấu trừ đối với thu nhập từ tiền lương, tiền công.

(3) Khấu trừ đối với thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

(4) Khấu trừ đối với thu nhập từ đầu tư vốn.

(5) Khấu trừ đối với thu nhập từ chuyển nhượng chứng khoán.

(6) Khấu trừ đối với thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú.

(7) Khấu trừ đối với thu nhập từ trúng thưởng.

(8) Khấu trừ đối với thu nhập từ bản quyền, nhượng quyền thương mại.

(9) Khấu trừ đối với khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

Với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng, có thể lựa chọn yêu cầu tổ chức/cá nhân trả thu nhập cấp chứng từ cho từng lần trả thu nhập hoặc một chứng từ cho nhiều lần khấu trừ trong kỳ tính thuế.

3. Doanh nghiệp có cần sử dụng Biên lai khấu trừ thuế TNCN điện tử không?

Hiện nay, các tổ chức/doanh nghiệp đã phải chuyển sang sử dụng biên lai khấu trừ thuế TNCN điện tử kể từ ngày 01/07/2022. Đây là nội dung được quy định tại Nghị định 123/2020/NĐ-CP. Đối với biên lai, chứng từ đã đặt in trước đó và còn tồn, doanh nghiệp cần ngưng sử dụng và chuyển đổi sang điện tử.

Về hệ thống quản lý, các tổ chức trả thu nhập có thể tự xây dựng hệ thống phần mềm để sử dụng chứng từ khấu trừ thuế TNCN điện tử mà không cần đăng ký, thông báo phát hành và phải chuyển dữ liệu điện tử đến cơ quan Thuế.

Ngoài ra, các tổ chức chi trả thu nhập không cần thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn tại Mục 2 của Công văn số 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế TNCN điện tử.

Trên đây là những nội dung đáng lưu ý mà người lao động và doanh nghiệp cần nắm được về biên lai (chứng từ) khấu trừ thuế TNCN điện tử.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Công ty mẹ được miễn không nộp báo cáo tài chính hợp nhất khi nào?

14/06/2024-9813 lượt xem

Tổng hợp các công thức kế toán quản trị thường gặp

19/06/2024-47881 lượt xem

Hướng dẫn xử lý hóa đơn có sai sót theo quy định hiện hành

26/06/2024-37250 lượt xem