Thuế TNCN bán hàng online: Khi nào phải nộp và cách tính như thế nào?

Thuế TNCN bán hàng online được quy định như thế nào theo pháp luật Việt Nam? Hoạt động thương mại điện tử đang ngày càng trở nên phổ biến, người tham gia bán hàng online gia tăng, cơ quan thuế bắt đầu tăng cường hoạt động thanh tra, kiểm tra và thu thuế, bao gồm cả thuế thu nhập cá nhân. Để thực hiện đúng nghĩa vụ về thuế, hộ, cá nhân kinh doanh cần nắm vững các quy định về thuế TNCN khi bán hàng online dưới đây.

1. Bán hàng online có phải nộp thuế TNCN?

Căn cứ theo Điều 4, Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế, hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 100 triệu đồng trở xuống thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo pháp luật về Thuế GTGT và thuế TNCN.

Như vậy, người bán hàng online là người có nghĩa vụ nộp thuế GTGT và thuế TNCN nếu có doanh thu bán hàng online 100 triệu đồng/năm.

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế đầy đủ, chính xác và trung thực, nộp hồ sơ khai thuế đúng hạn đồng thời chịu trách nhiệm trước pháp luật về tính đầy đủ, chính xác và trung thực của hồ sơ thuế theo quy định.

2. Bán hàng online kê khai thuế theo phương pháp nào?

Hai phương pháp kê khai, nộp thuế thu nhập cá nhân phổ biến là phương pháp khoán và phương pháp tổ chức khai thuế, nộp thuế thay cho cá nhân.

2.1. Đối tượng nộp thuế theo phương pháp khoán

Theo Khoản 1, Điều 7, Thông tư 40/2021/TT-BTC, phương pháp khoán được áp dụng đối với những hộ kinh doanh, cá nhân kinh doanh không nộp thuế theo phương pháp kê khai đồng thời không thuộc trường hợp nộp thuế theo từng lần phát sinh.

Trên thực tế, trừ trường hợp bán hàng qua các sàn thương mại điện tử thì phần lớn các hộ, cá nhân bán hàng online đều nộp thuế theo phương pháp này.

2.2. Đối tượng nộp thuế theo phương pháp tổ chức khai thuế, nộp thuế thay cho cá nhân

Đối tượng áp dụng phương pháp tổ chức khai, nộp thuế thay cho cá nhân là trường hợp bán hàng qua các sàn giao dịch thương mại điện tử như Shopee, Tiki, Lazada,...

Vấn đề này được quy định cụ thể tại Điểm d, Khoản 1, Điều 8, Thông tư 40/2021/TT-BTC, được sửa đổi, bổ sung bởi Khoản 2, Điều 1, Thông tư 100/2021/TT-BTC:

| “Tổ chức bao gồm cả chủ sở hữu Sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân trên cơ sở ủy quyền theo quy định của pháp luật dân sự.” |

Như vậy, đối với trường hợp này, tổ chức thực hiện khai, nộp thuế thay cho cá nhân theo tháng hoặc theo quý theo quy định của pháp luật về quản lý thuế.

|

Tham khảo: |

3. Hướng dẫn tính thuế TNCN khi bán hàng online

Căn cứ theo Khoản 3, Điều 10, Thông tư 40/2021/TT-BTC, số thuế TNCN và số thuế GTGT mà hộ, cá nhân bán hàng online được xác định theo công thức:

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN.

Trong đó:

Tỷ lệ thuế TNCN: Áp dụng theo hướng dẫn tại Phụ lục I, ban hành kèm theo Thông tư 40/2021/TT-BTC.

- Hộ, cá nhân kinh doanh hoạt động nhiều ngành nghề, lĩnh vực thì kê khai và tính thuế theo tỷ lệ tính thuế trên doanh thu đối với từng lĩnh vực, ngành nghề.

- Cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế GTGT khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế GTGT.

Doanh thu tính thuế TNCN:

- Doanh thu tính thuế TNCN đối với hộ, cá nhân kinh doanh bao gồm thuế của toàn bộ tiền bán hàng hóa, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

- Các khoản trợ giá, phí thu thêm, phụ trội, phụ thu được hưởng theo quy định.

- Các khoản bồi thường do vi phạm hợp đồng, bồi thường khác.

Lưu ý: Doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu tiền hay chưa thu được tiền.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

4. Đóng thuế chậm hoặc không đóng thuế khi bán hàng online có bị phạt không?

Trường hợp nếu thuộc đối tượng đóng thuế mà hộ, cá nhân kinh doanh online không đóng thuế hoặc đóng thuế muộn sẽ bị xử lý theo quy định của pháp luật, cụ thể:

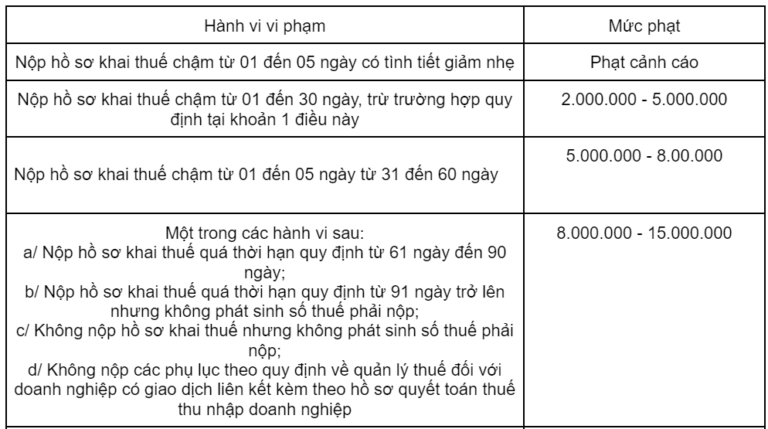

4.1. Chậm kê khai thuế

Căn cứ theo Điều 13, Nghị định 125/2020/NĐ-CP, mức xử phạt hành vi vi phạm về thời gian nộp hồ sơ khai thuế được quy định như sau:

Riêng đối với trường hợp nộp hồ sơ khai thuế quá thời hạn quy định trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định thanh tra, kiểm tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo Khoản 11, Điều 143, Luật Quản lý thuế.

4.2. Chậm nộp thuế

Theo Khoản 2, Điều 59, Luật Quản lý thuế năm 2019, mức tính tiền nộp chậm bằng 0.03% ngày tính trên số thuế chậm nộp và thời gian tính tiền chậm nộp sẽ được tính liên tục từ ngày tiếp theo ngày phát sinh tiền chậm nộp thuế đến ngày liền kề trước ngày người nộp thuế chuyển tiền nộp chậm vào ngân sách nhà nước.

Trên đây là một số thông tin về Thuế TNCN bán hàng online. Đối với hoạt động bán hàng online, doanh thu trên 100 triệu sẽ phải nộp thuế TNCN nên hộ, cá nhân kinh doanh cần lưu ý mức doanh thu để nộp và thực hiện nghĩa vụ thuế đúng quy định.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy

20/02/2024-35044 lượt xem

Quy định về hóa đơn điện tử có mã do cơ quan thuế cấp

22/02/2024-59921 lượt xem

Chuyển đổi hóa đơn điện tử trong trường hợp nào?

26/02/2024-11585 lượt xem