Năm 2025 không phát sinh thuế TNCN có phải nộp tờ khai?

Trên thực tế, nhiều cá nhân không phát sinh thuế thu nhập cá nhân như: không có thu nhập, thu nhập dưới ngưỡng chịu thuế, đã khấu trừ đủ tại nguồn hoặc thuộc diện được miễn, giảm. Vậy trong các tình huống này, người nộp thuế có cần tiếp tục lập và gửi tờ khai hay không? Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP đã có hướng dẫn cụ thể, qua đó xác định rõ trách nhiệm kê khai của từng đối tượng.

1. Không phát sinh khấu trừ thuế TNCN có phải nộp tờ khai?

Theo quy định, tổ chức và cá nhân chi trả thu nhập phải khai thuế thu nhập cá nhân theo tháng hoặc theo quý. Vấn đề đặt ra là khi không phát sinh khoản thuế cần khấu trừ, họ có phải nộp tờ khai hay không.

Điểm e, Khoản 3, Điều 7, Nghị định 126/2020/NĐ-CP (được bổ sung bởi Khoản 2, Điều 1, Nghị định 91/2022/NĐ-CP) nêu rõ: nếu trong kỳ khai thuế (tháng hoặc quý) không phát sinh việc khấu trừ thuế thu nhập cá nhân thì người khai thuế không phải nộp hồ sơ khai thuế.

Về nguyên tắc, khấu trừ thuế là việc tổ chức, cá nhân chi trả thu nhập thực hiện trừ số thuế thu nhập cá nhân phải nộp vào tiền lương, tiền công trước khi chi trả (khoản 1 Điều 25 Thông tư 111/2013/TT-BTC).

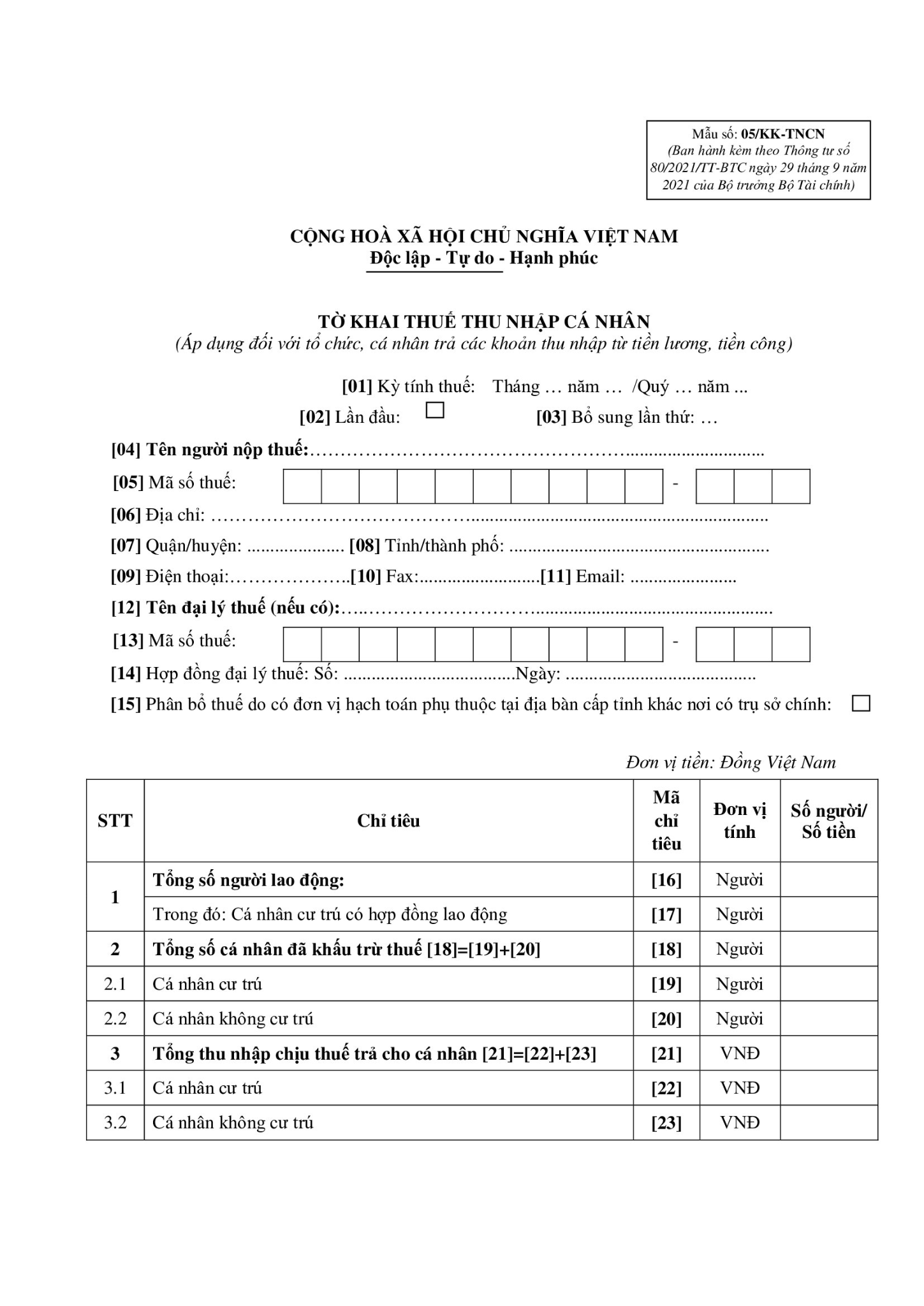

Theo Phụ lục I ban hành kèm Nghị định 126/2020/NĐ-CP, hồ sơ khai thuế tháng hoặc quý của tổ chức, cá nhân chi trả thu nhập bao gồm Tờ khai thuế TNCN mẫu số 05/KK-TNCN. Tuy nhiên, trường hợp không phát sinh nghĩa vụ khấu trừ thì không phải nộp mẫu tờ khai này.

Như vậy:

- Tháng hoặc quý có phát sinh khấu trừ thuế TNCN thì phải nộp tờ khai theo mẫu 05/KK-TNCN.

- Nếu không phát sinh khấu trừ, tổ chức và cá nhân chi trả thu nhập không cần lập và gửi tờ khai.

- Trường hợp không chi trả thu nhập hoặc có chi trả nhưng không phát sinh khấu trừ thuế, cũng không phải nộp tờ khai trắng.

Nói cách khác, khi không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải nộp Tờ khai 05/KK-TNCN.

2. Không phát sinh khấu trừ thuế có cần quyết toán thuế thu nhập cá nhân?

Theo quy định pháp luật hiện hành, nghĩa vụ quyết toán thuế thu nhập cá nhân của tổ chức, cá nhân chi trả thu nhập không phụ thuộc vào việc có phát sinh khấu trừ thuế hay không, mà phụ thuộc vào việc có phát sinh chi trả thu nhập trong kỳ tính thuế.

+ Trường hợp không phát sinh chi trả thu nhập: Nếu trong năm tài chính, đơn vị không trả tiền lương, tiền công hoặc bất kỳ khoản thu nhập nào cho người lao động thì không phải thực hiện quyết toán thuế thu nhập cá nhân.

+ Trường hợp có chi trả thu nhập: Khi đã có phát sinh trả tiền lương, tiền công cho người lao động, tổ chức chi trả thu nhập phải thực hiện quyết toán thuế, dù có hay không phát sinh khấu trừ thuế.

Căn cứ pháp lý được quy định tại Tiết d.1, Điểm d, Khoản 6, Điều 8, Nghị định 126/2020/NĐ-CP, theo đó:

|

“Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.” |

Đồng thời, theo Thông tư 80/2021/TT-BTC, khi lập hồ sơ quyết toán, tổ chức chi trả thu nhập cần kê khai tổng thu nhập chịu thuế của tất cả người lao động tại các bảng kê kèm theo Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN, kể cả đối với các cá nhân không phát sinh số thuế bị khấu trừ.

Từ những căn cứ trên có thể khẳng định: nếu trong năm đơn vị không trả thu nhập cho bất kỳ người lao động nào thì không phải nộp hồ sơ quyết toán thuế TNCN. Ngược lại, chỉ cần có chi trả tiền lương, tiền công thì tổ chức vẫn phải kê khai, quyết toán đầy đủ theo quy định, không phụ thuộc việc có khấu trừ thuế hay không.

3. Một số lưu ý khi nộp tờ khai thuế TNCN

Để tránh sai sót và chậm trễ khi làm thủ tục với cơ quan thuế, người nộp thuế cần lưu ý một số điểm quan trọng trong quá trình kê khai và nộp tờ khai thuế TNCN.

3.1. Mẫu tờ khai thuế TNCN

Hiện nay, tổ chức, cá nhân chi trả thu nhập có trách nhiệm kê khai thuế TNCN theo mẫu số 05/KK-TNCN (tờ khai khấu trừ thuế TNCN theo tháng hoặc quý), ban hành kèm theo Phụ lục II của Thông tư 80/2021/TT-BTC.

Ngoài ra, khi thực hiện quyết toán thuế cuối năm, đơn vị chi trả thu nhập phải sử dụng mẫu số 05/QTT-TNCN theo quy định tại Thông tư này. Đây là các biểu mẫu bắt buộc, nhằm giúp cơ quan thuế theo dõi chính xác số thuế đã khấu trừ, số thuế phải nộp cũng như tổng thu nhập chịu thuế mà người lao động nhận được.

Mẫu số 05/KK-TNCN (tờ khai khấu trừ thuế TNCN theo tháng hoặc quý), ban hành kèm theo Phụ lục II của Thông tư 80/2021/TT-BTC:

| >> Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

3.2. Một số lưu ý khi áp dụng tờ khai thuế TNCN

Khi thực hiện nghĩa vụ kê khai thuế thu nhập cá nhân, tổ chức và cá nhân chi trả thu nhập cần nắm rõ các quy định về đối tượng và kỳ khai để tránh sai sót:

- Phạm vi áp dụng: Mẫu tờ khai này được sử dụng cho các đơn vị, cá nhân phát sinh chi trả thu nhập từ tiền lương, tiền công cho người lao động trong tháng hoặc quý, bất kể có phát sinh khấu trừ thuế hay không.

- Khai thuế theo tháng: Áp dụng với tổ chức, cá nhân chi trả thu nhập có tổng doanh thu bán hàng hóa, cung cấp dịch vụ trong năm liền trước trên 50 tỷ đồng, hoặc trường hợp đơn vị lựa chọn khai theo tháng.

- Khai thuế theo quý: Áp dụng đối với tổ chức, cá nhân có doanh thu bán hàng hóa, cung cấp dịch vụ trong năm trước liền kề từ 50 tỷ đồng trở xuống, kể cả trường hợp không phát sinh doanh thu.

3.3. Thời hạn nộp tờ khai thuế TNCN đối với tổ chức và cá nhân

Theo Điều 44, Luật Quản lý thuế 38/2019/QH14, tổ chức chi trả thu nhập phải nộp hồ sơ quyết toán thuế thu nhập cá nhân chậm nhất vào ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc năm dương lịch hoặc năm tài chính; nếu thời hạn này rơi vào ngày nghỉ thì được tính sang ngày làm việc tiếp theo.

Đối với cá nhân trực tiếp quyết toán, thời hạn nộp hồ sơ được kéo dài hơn, chậm nhất là ngày cuối cùng của tháng thứ 4 sau khi kết thúc năm dương lịch. Trường hợp cá nhân có số thuế nộp thừa đề nghị hoàn nhưng nộp hồ sơ muộn thì vẫn được giải quyết hoàn thuế và không bị xử phạt vi phạm hành chính về chậm quyết toán.

Như vậy, không phát sinh khấu trừ thuế TNCN đồng nghĩa không phải lập tờ khai, nhưng nếu có trả thu nhập thì vẫn phải thực hiện đầy đủ nghĩa vụ kê khai và quyết toán. Người nộp thuế cần ghi nhớ các lưu ý quan trọng về đối tượng áp dụng, kỳ kê khai tháng/quý và thời hạn nộp hồ sơ, qua đó vừa thực hiện đúng trách nhiệm, vừa bảo đảm quyền lợi hợp pháp.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Hướng dẫn cách làm quyết toán thuế TNCN trên HTKK theo Mẫu số 05/QTT-TNCN

06/01/2023-73011 lượt xem

Cách tính thuế TNCN năm 2024 như thế nào?

08/03/2024-157229 lượt xem

Hướng dẫn tra cứu thuế TNCN Etax Mobile của Tổng cục Thuế

12/02/2025-241170 lượt xem

Hướng dẫn lập giấy nộp tiền thuế TNCN bằng mã định danh năm 2025

12/03/2025-14931 lượt xem