Hướng dẫn lập và nộp tờ khai thuế TNCN quý II/2026: Doanh nghiệp cần lưu ý gì?

Sau khi thực hiện cắt giảm, đơn giản hóa thủ tục hành chính theo Nghị quyết 66.16/2026/NQ-CP, việc kê khai thuế thu nhập cá nhân có nhiều điểm cần lưu ý trong quá trình lập hồ sơ trên phần mềm HTKK. Đối với kỳ khai thuế quý II/2026, người nộp thuế thực hiện tổng hợp thu nhập phát sinh trong các tháng 4, 5 và 6 để lập tờ khai mẫu 05/KK-TNCN theo đúng quy định. Việc nắm rõ trình tự kê khai và nộp hồ sơ sẽ giúp doanh nghiệp hạn chế sai sót, tránh phải điều chỉnh hoặc phát sinh rủi ro về thuế.

1. Các bước lập tờ khai thuế TNCN quý II/2026 trên HTKK

Người nộp thuế cần thực hiện đúng các thao tác trên phần mềm HTKK để lập và nộp tờ khai mẫu 05/KK-TNCN đối với thu nhập phát sinh trong các tháng 4, 5 và 6/2026.

Bước 1: Đăng nhập phần mềm HTKK bằng mã số thuế

Người nộp thuế mở phần mềm HTKK, nhập mã số thuế của tổ chức để đăng nhập và thực hiện kê khai theo đúng đơn vị quản lý.

Bước 2: Chọn tờ khai khấu trừ thuế TNCN

Tại giao diện chính của HTKK, chọn mục Thuế thu nhập cá nhân, sau đó chọn 05/KK-TNCN (Tờ khai khấu trừ thuế TNCN theo Thông tư 80/2021/TT-BTC) để bắt đầu lập tờ khai.

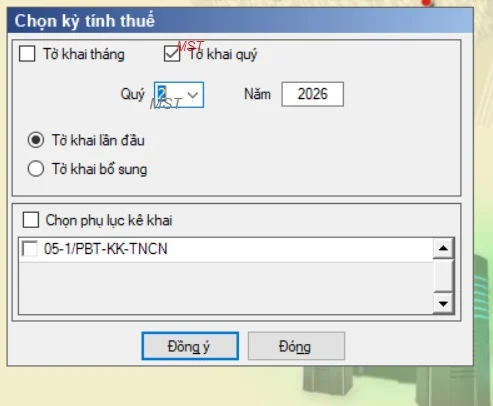

Bước 3: Chọn kỳ tính thuế quý II/2026

Tại màn hình kê khai, chọn kỳ tính thuế theo quý, xác định Quý II năm 2026 để tổng hợp số liệu thu nhập và số thuế TNCN đã khấu trừ của các tháng 4, 5 và 6/2026:

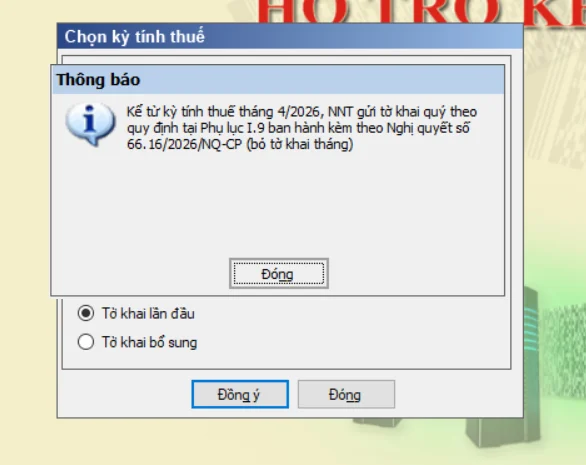

Lưu ý: Từ kỳ tính thuế tháng 4/2026, người nộp thuế không còn thực hiện kê khai theo tháng đối với tờ khai 05/KK-TNCN. Trường hợp nhập kỳ kê khai từ tháng 4/2026 trở đi, hệ thống HTKK sẽ không cho phép lập tờ khai tháng và hiển thị cảnh báo: "Kể từ kỳ tính thuế tháng 4/2026, NNT gửi tờ khai quý theo quy định tại Phụ lục I.9 ban hành kèm theo Nghị quyết số 66.16/2026/NQ-CP (bỏ tờ khai tháng)."

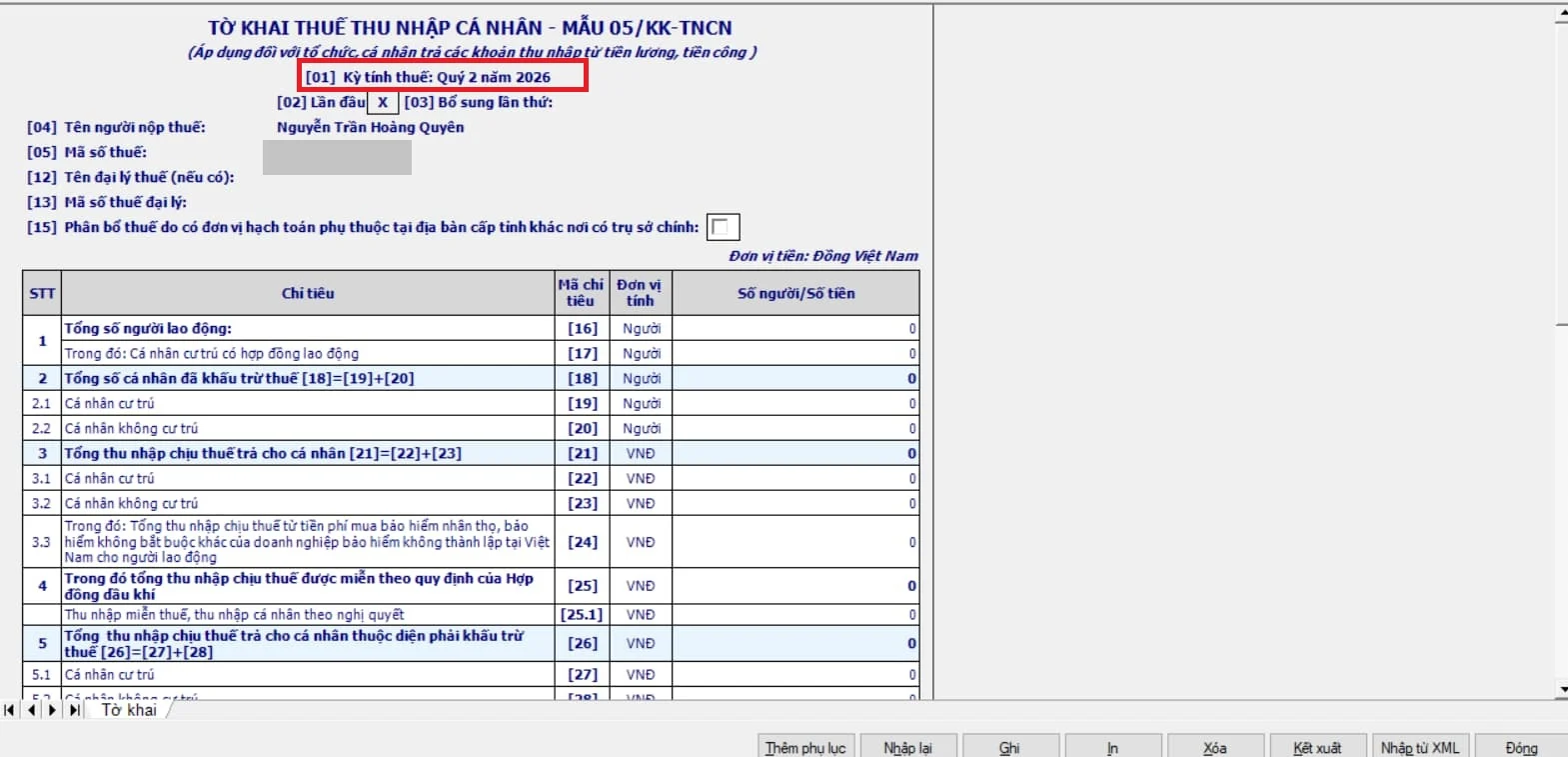

Bước 4: Điền thông tin trên tờ khai 05/KK-TNCN

Sau khi chọn kỳ kê khai, doanh nghiệp rà soát và cập nhật các chỉ tiêu trên tờ khai. Một số thông tin cơ bản như tên tổ chức, địa chỉ và cơ quan thuế quản lý sẽ được HTKK tự động hiển thị theo dữ liệu đăng ký thuế.

Các chỉ tiêu cần lưu ý gồm:

- [21]: Tổng thu nhập chịu thuế đã trả cho cá nhân.

- [22] – [25]: Phân loại người lao động theo từng nhóm như cá nhân cư trú, không cư trú; hợp đồng từ 3 tháng trở lên hoặc dưới 3 tháng.

- [26] – [28]: Tổng thu nhập chịu thuế đã thực hiện khấu trừ.

- [29] – [31]: Tổng số thuế TNCN đã khấu trừ.

- [32]: Số thuế TNCN phát sinh phải khấu trừ trong kỳ kê khai.

Lưu ý: Chỉ tiêu [31] trên tờ khai quyết toán 05/QTT-TNCN cần đối chiếu, đảm bảo khớp với chỉ tiêu [29] trên các tờ khai 05/KK-TNCN theo quý.

Trường hợp phải phân bổ thuế TNCN cho địa bàn khác, doanh nghiệp cần lập thêm Phụ lục 05-1/PBT-KK-TNCN theo quy định.

Ngoài cách nhập trực tiếp trên HTKK, doanh nghiệp cũng có thể import dữ liệu từ Excel để cập nhật danh sách cá nhân nhận thu nhập, thu nhập chịu thuế và số thuế đã khấu trừ, giúp tiết kiệm thời gian khi kê khai số lượng lớn lao động.

Bước 5: Kiểm tra tờ khai và kết xuất file XML

Sau khi hoàn tất việc nhập dữ liệu, doanh nghiệp cần rà soát lại toàn bộ các chỉ tiêu trên tờ khai để đảm bảo thông tin chính xác và đầy đủ. Nếu không phát hiện sai sót, lần lượt chọn Ghi để lưu dữ liệu, sau đó nhấn Kết xuất XML để tạo file điện tử phục vụ việc nộp hồ sơ qua Cổng thông tin của cơ quan thuế.

Lưu ý: Doanh nghiệp nên kiểm tra kỹ các chỉ tiêu về thu nhập, số thuế đã khấu trừ và thông tin người nộp thuế trước khi kết xuất XML nhằm hạn chế phải nộp tờ khai bổ sung sau này.

2. Các bước nộp tờ khai thuế TNCN quý II/2026

Sau khi kết xuất thành công file XML từ phần mềm HTKK, người nộp thuế thực hiện nộp hồ sơ điện tử thông qua Hệ thống thông tin giải quyết thủ tục hành chính của cơ quan thuế.

Bước 1: Truy cập Hệ thống thông tin giải quyết thủ tục hành chính

Người nộp thuế truy cập vào Hệ thống thông tin giải quyết thủ tục hành chính của cơ quan thuế tại địa chỉ:

https://dichvucong.gdt.gov.vn/tthc/homelogin

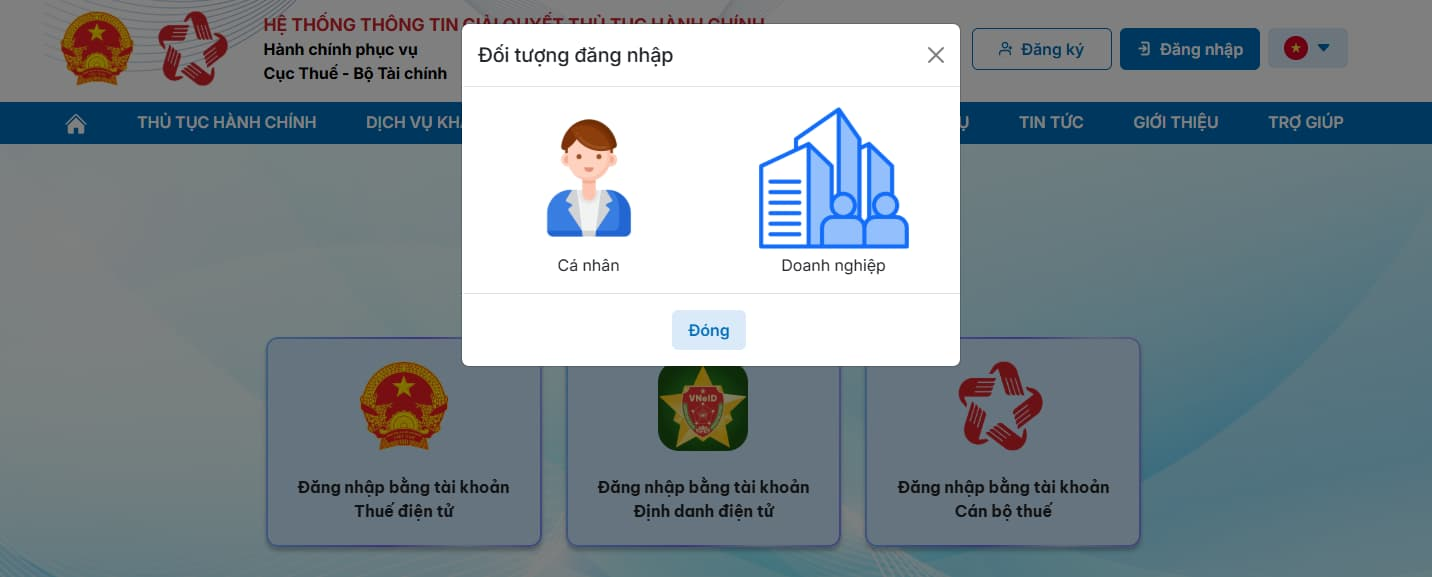

Bước 2: Đăng nhập và chọn loại tài khoản

Người nộp thuế đăng nhập vào hệ thống bằng tài khoản định danh điện tử, sau đó lựa chọn đối tượng "Doanh nghiệp" để thực hiện nộp hồ sơ khai thuế của tổ chức.

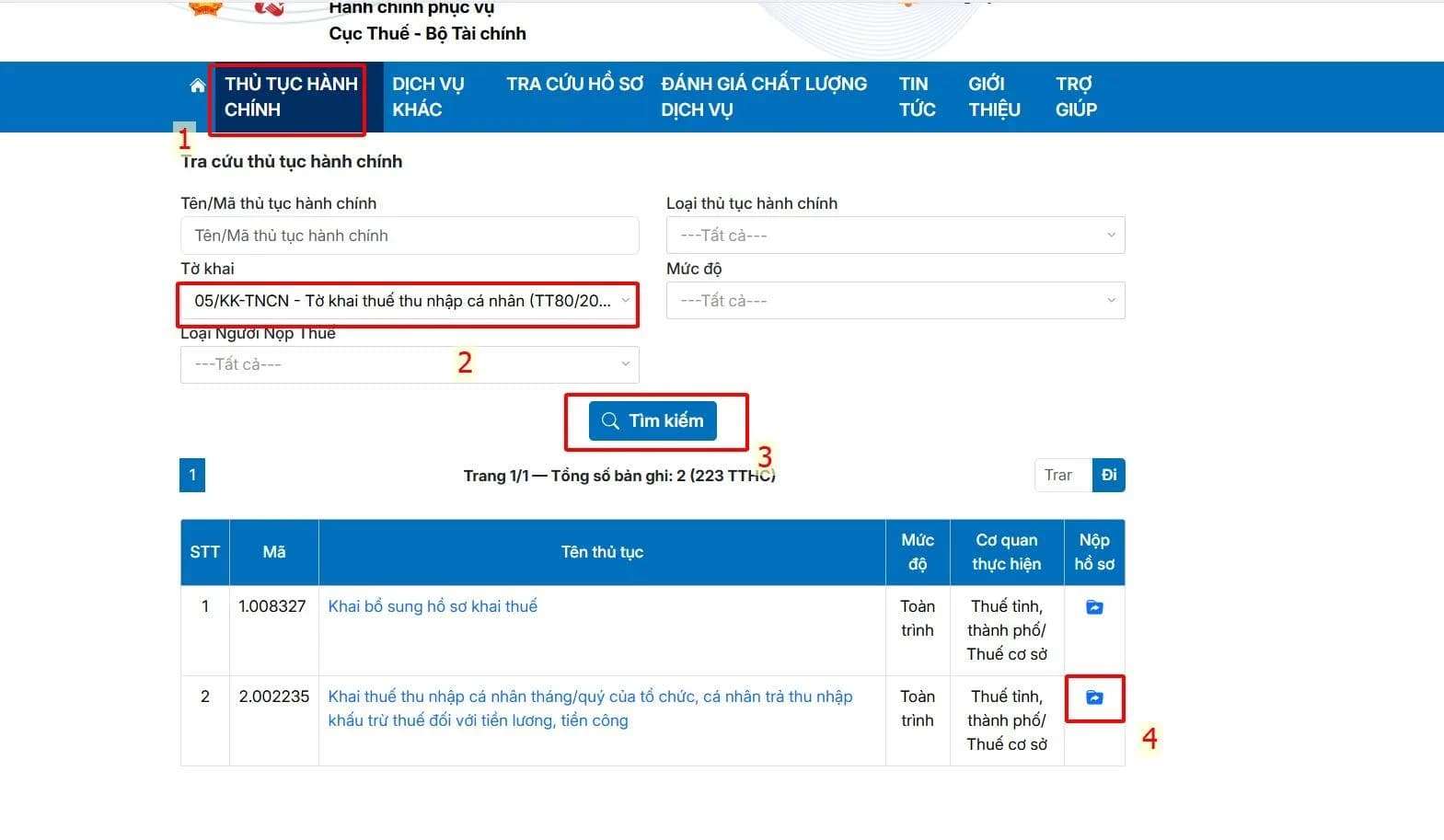

Bước 3: Chọn thủ tục và nộp tờ khai

Tại mục Mã thủ tục hành chính, chọn tờ khai 05/KK-TNCN - Tờ khai thuế thu nhập cá nhân.

Tiếp đó, tìm thủ tục có mã 2.002235 - Tờ khai thuế thu nhập cá nhân tháng/quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công, rồi nhấn vào biểu tượng Nộp hồ sơ để chuyển sang bước tải tệp XML và hoàn tất việc gửi tờ khai điện tử.

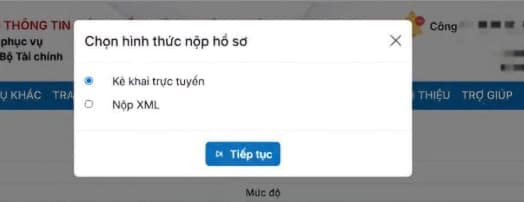

Bước 4: Tải tờ khai XML lên hệ thống

Tại giao diện nộp hồ sơ, chọn loại tờ khai 05/KK-TNCN - Tờ khai thuế TNCN (TT81), sau đó nhấn Nộp XML để thực hiện tải file tờ khai đã kết xuất từ phần mềm HTKK:

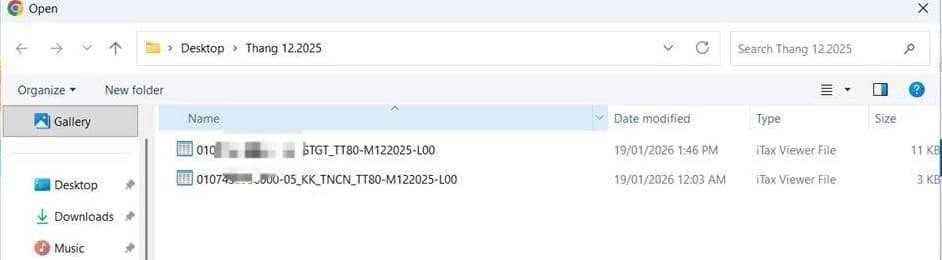

Bước 5: Đính kèm file tờ khai 05/KK-TNCN

Nhấn Chọn tệp để tải lên file XML đã lưu trên máy tính. Sau khi đính kèm thành công, chọn View Form XML để kiểm tra lại toàn bộ nội dung tờ khai trước khi gửi đến cơ quan thuế:

Lưu ý: Doanh nghiệp nên rà soát kỹ thông tin hiển thị trên bản xem trước nhằm đảm bảo dữ liệu kê khai chính xác, tránh phải nộp hồ sơ điều chỉnh hoặc bổ sung sau khi gửi.

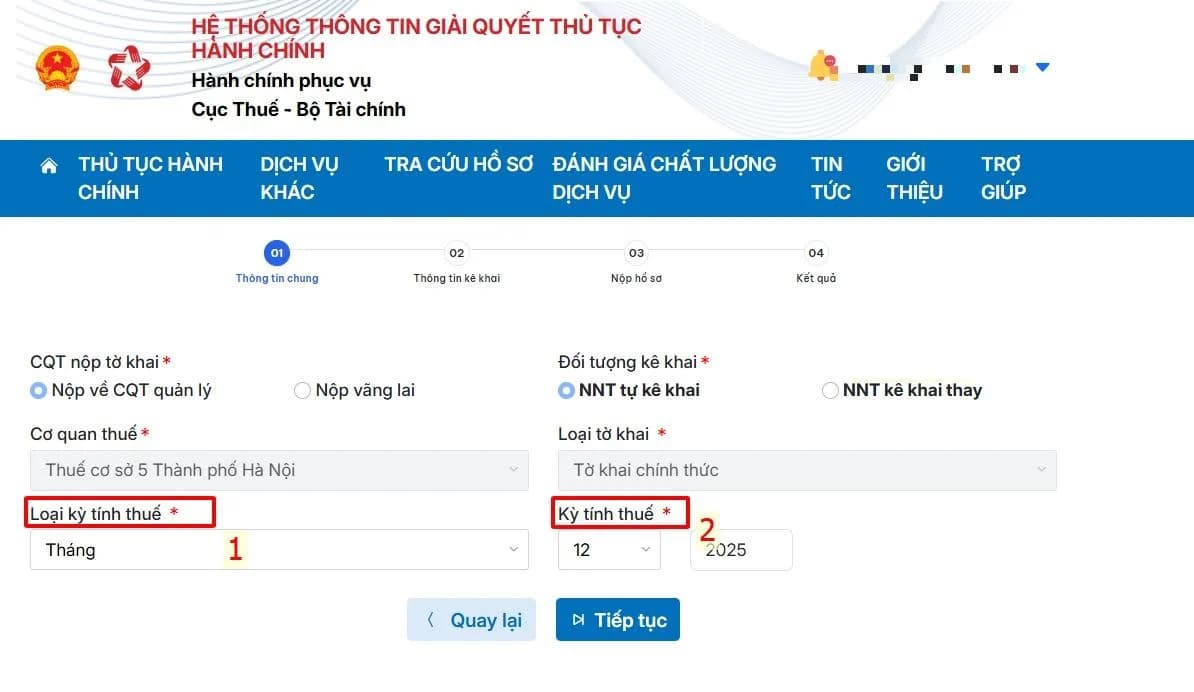

Bước 6: Chọn kỳ tính thuế cần nộp

Tại mục Loại kỳ tính thuế, người nộp thuế lựa chọn kê khai theo quý, sau đó chọn Quý II năm 2026 để nộp tờ khai đối với thu nhập phát sinh trong các tháng 4, 5 và 6/2026:

Bước 7: Kiểm tra thông tin và ký điện tử hồ sơ

Hệ thống sẽ hiển thị toàn bộ thông tin kê khai để người nộp thuế đối chiếu lại. Sau khi kiểm tra, chọn Tiếp tục để mở tờ khai thuế TNCN đã tải lên.

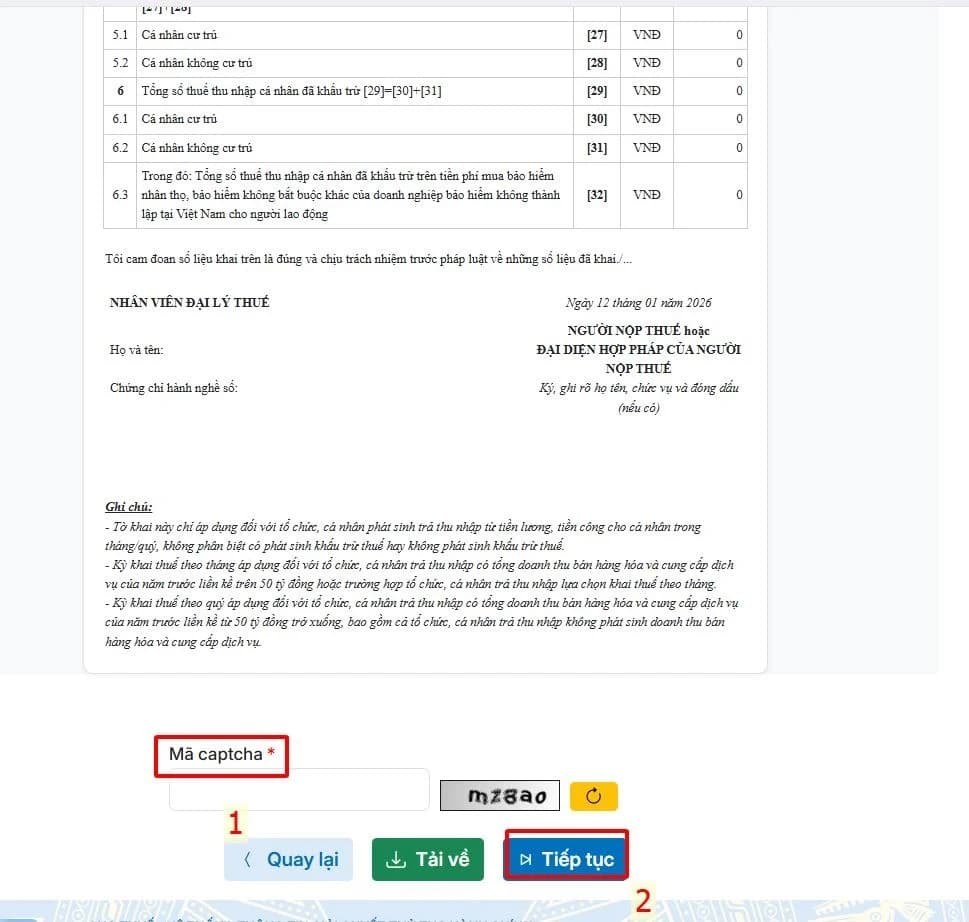

Kéo xuống cuối tờ khai, nhập mã xác thực (Captcha) rồi nhấn Tiếp tục:

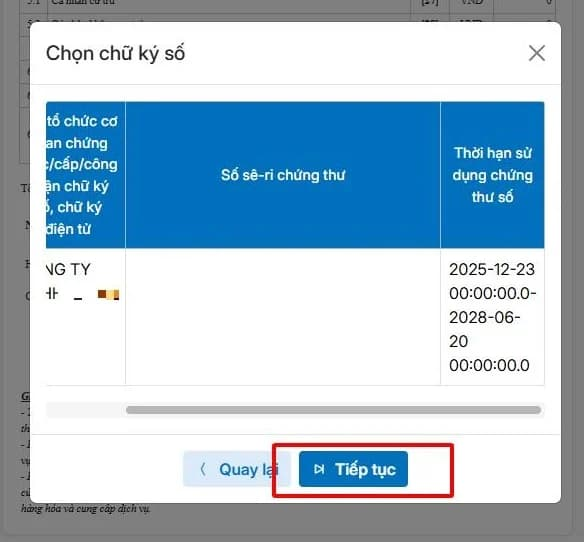

Tiếp đó, hệ thống sẽ yêu cầu nhập mã PIN của chữ ký số. Người nộp thuế nhập đúng mã PIN và chọn Chấp nhận để thực hiện ký điện tử:

Khi hệ thống thông báo Ký điện tử thành công, hồ sơ đã hoàn tất bước ký số và sẵn sàng được gửi đến cơ quan thuế:

3. Một số lưu ý về thời hạn nộp hồ sơ khai thuế và phạm vi thu nhập chịu thuế theo quy định mới

Bên cạnh việc thực hiện đúng quy trình kê khai, người nộp thuế cũng cần cập nhật một số thay đổi đáng chú ý liên quan đến thời hạn nộp hồ sơ và các khoản thu nhập thuộc diện chịu thuế TNCN từ năm 2026.

3.1. Thời hạn nộp hồ sơ khai thuế sẽ do Chính phủ hướng dẫn chi tiết

Từ ngày 01/7/2026, Luật Quản lý thuế 2025 có hiệu lực và không quy định cụ thể các mốc thời hạn nộp hồ sơ khai thuế như trước đây mà giao Chính phủ hướng dẫn chi tiết bằng văn bản dưới luật.

Theo dự thảo Nghị định hướng dẫn đang được lấy ý kiến, một số nội dung đáng chú ý gồm:

- Sửa đổi thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh (chậm nhất ngày thứ 10 kể từ ngày tiếp theo ngày phát sinh nghĩa vụ thuế).

- Sửa đổi thời hạn khai thuế TNCN từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản đã được cấp Giấy chứng nhận.

- Tiếp tục kế thừa quy định hiện hành đối với hồ sơ khai: Theo tháng; theo quý; theo năm; hồ sơ quyết toán thuế; hoạt động khai thác, xuất bán dầu thô, khí thiên nhiên; báo cáo lợi nhuận liên quốc gia; hàng hóa xuất khẩu, nhập khẩu.

3.2. Một số khoản thu nhập thuộc diện chịu thuế TNCN cần lưu ý

Luật Thuế thu nhập cá nhân 2025 tiếp tục quy định nhiều nhóm thu nhập phải kê khai, nộp thuế, bao gồm:

- Thu nhập từ kinh doanh.

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ tiền bản quyền.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế, quà tặng thuộc diện đăng ký sở hữu.

Đáng chú ý, luật đã bổ sung hoặc làm rõ một số loại thu nhập mới như:

- Thu nhập từ hoạt động thương mại điện tử, kinh doanh trên nền tảng số.

- Thu nhập từ chuyển nhượng tài sản số.

- Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các-bon.

- Thu nhập từ chuyển nhượng biển số xe trúng đấu giá.

- Thu nhập từ chuyển nhượng vàng miếng theo lộ trình quản lý của Chính phủ.

Việc chuyển sang kê khai theo quý đối với thu nhập phát sinh trong các tháng 4, 5 và 6/2026 là thay đổi quan trọng mà doanh nghiệp cần đặc biệt lưu ý. Khi lập tờ khai 05/KK-TNCN, cần rà soát kỹ dữ liệu thu nhập, đối chiếu số thuế đã khấu trừ, kiểm tra sự khớp đúng giữa tờ khai và các phụ lục liên quan trước khi kết xuất và nộp hồ sơ điện tử. Chủ động cập nhật quy định mới và kiểm tra kỹ số liệu ngay từ khâu kê khai sẽ giúp doanh nghiệp hạn chế sai sót, tránh phải khai bổ sung hoặc phát sinh rủi ro trong quá trình thanh tra, kiểm tra thuế sau này.

Dương Thúy

Các tin tức liên quan:

Nghị định 144/2026/NĐ-CP chính thức sửa đổi quy định về thuế GTGT từ ngày 20/6/2026

12/05/2026-5374 lượt xem

Từ 15/5/2026, bắt buộc xác thực sinh trắc học khi đăng ký và thay đổi thông tin hóa đơn điện tử

21/05/2026-7512 lượt xem

04 việc hộ kinh doanh doanh thu dưới 1 tỷ đồng cần làm để tránh rủi ro thuế từ năm 2026

01/06/2026-7588 lượt xem