Hướng dẫn lập mẫu bảng kê hóa đơn đầu ra và đầu vào đúng quy định

Mẫu bảng kê hóa đơn đầu ra và đầu vào sẽ giúp cho việc kê khai, nộp thuế hàng tháng của doanh nghiệp đảm bảo tính chính xác, hợp lý. Từ đó, kế toán quản lý hóa đơn dễ dàng, tiện lợi hơn. Dưới đây là hướng dẫn chi tiết cách lập mẫu bảng kê hóa đơn đầu ra và đầu vào bằng excel cho các doanh nghiệp.

|

Mục Lục 1. Mẫu bảng kê hóa đơn đầu ra là gì? |

1. Mẫu bảng kê hóa đơn đầu ra là gì?

Bảng kê hóa đơn đầu ra là chứng từ quan trọng để thực hiện kê khai hàng hóa, dịch vụ mà nhà sản xuất, kinh doanh bán ra.

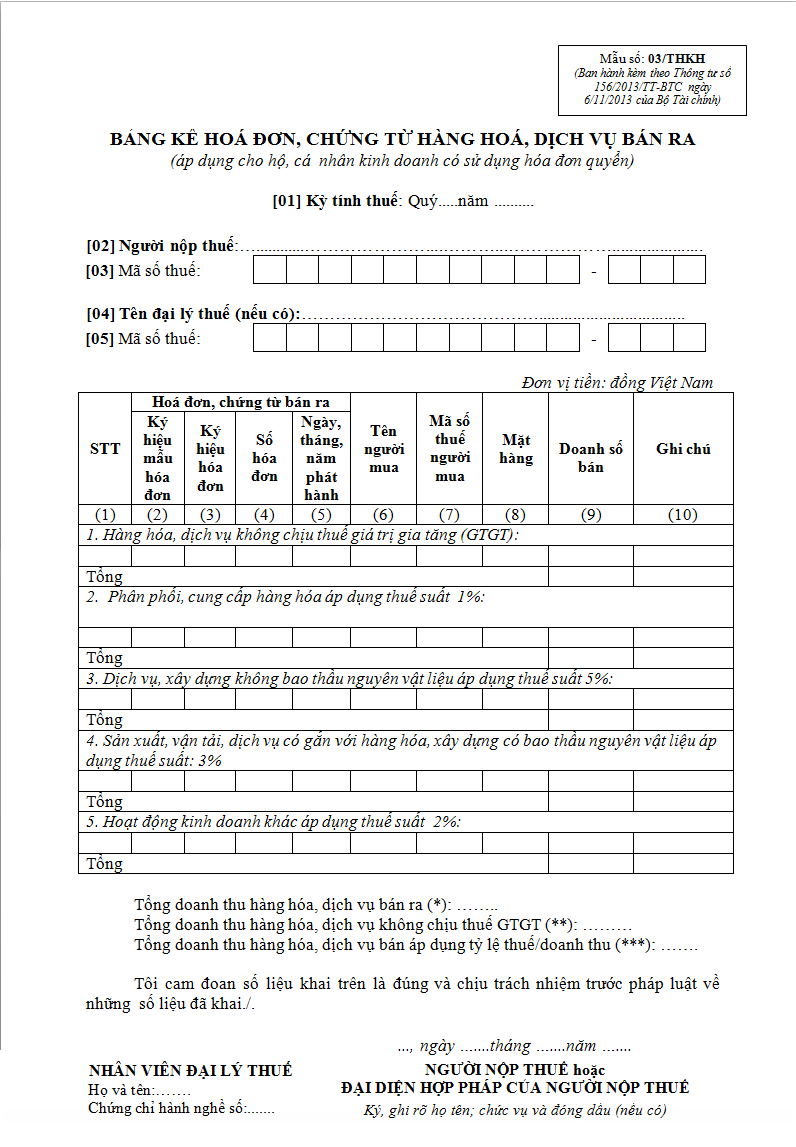

Bảng kê bán ra mới nhất được lập theo mẫu 03/THKH, ban hành kèm theo Thông tư số 156/2013/TT-BTC, thay cho mẫu 01-1/GTGT/TT-BTC ban hành trước đó.

Việc kê khai hóa đơn hàng hóa, dịch vụ bán ra nhằm thống kê lại danh sách hóa đơn, dòng tiền bán ra trong kỳ, từ đó xác định được số tiền bán ra để hoàn thành tờ khai thuế giá trị gia tăng và nộp cho Cơ quan thuế khi có hoạt động thanh tra, kiểm tra.

2. Hướng dẫn lập mẫu bảng kê hóa đơn đầu ra

Dưới đây là chi tiết cách lập mẫu bảng kê hóa đơn đầu ra:

Các loại hoá đơn, chứng từ kê khai trong bảng kê 03/THKH:

- Toàn bộ hoá đơn GTGT đã xuất bán trong kỳ

- Các hoá đơn đặc thù như tem vé, hóa đơn điều chỉnh, hóa đơn xuất hoàn trả hàng

Các hoá đơn chứng từ không được kê khai trong bảng kê 03/THKH:

- Hóa đơn viết sai, đã được xuất lại;

- Những hoá đơn GTGT thuộc các kỳ khác;

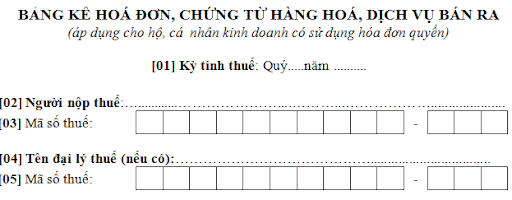

Bước 1: Điền đầy đủ các thông tin có trên bảng kê bao gồm: Tên công ty, mã số thuế, tên đại lý thuế (Nếu có), mã số thuế vào các dòng 2,3,4,5.

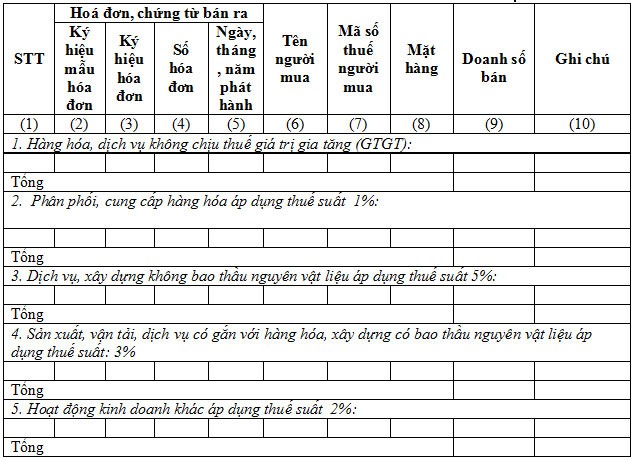

Bước 2: Điền nội dung chính của bảng kê:

- Hàng hoá, dịch vụ không chịu thuế GTGT.

- Phân phối, cung cấp hàng hóa áp dụng thuế suất 1%.

- Dịch vụ, xây dựng không bao gồm nguyên vật liệu áp dụng thuế suất.

- Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu áp dụng thuế suất 3%.

- Hoạt động kinh doanh khác áp dụng thuế suất 2%.

Tùy theo tính chất hoạt động của doanh nghiệp, mà người lập bảng chọn thông tin phù hợp để kê khai trong bảng kê 03/THKH.

Bước 3: Tính các loại tổng doanh thu.

- Với tổng doanh thu hàng hoá, dịch vụ bán ra: Bằng tổng số liệu cột 8 dòng tổng của các chỉ tiêu 1,2,3,4.

- Với tổng doanh thu hàng hoá dịch vụ bán ra có thuế GTGT: Bằng tổng số liệu cột 8 dòng tổng các chỉ tiêu 2,3,4.

- Với tổng số thuế GTGT của hàng hoá, dịch vụ bán ra: Bằng tổng số liệu cột 9 dòng tổng các chỉ tiêu 2,3,4.

Bước 4: Hoàn thiện thông tin.

- Hóa đơn, chứng từ bán ra.

- Tên người mua.

- Mã số thuế.

- Mặt hàng.

- Doanh số bán chưa có thuế.

- Thuế GTGT.

- Phân loại thuế GTGT cho các hàng hóa, dịch vụ.

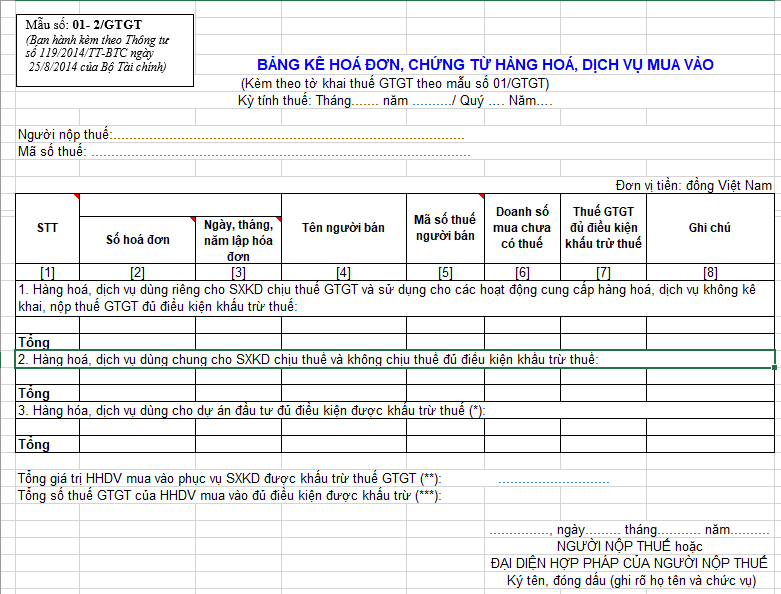

3. Hướng dẫn lập mẫu bảng kê hóa đơn đầu vào

Hiện nay, bảng kê hóa đơn đầu vào được lập theo mẫu 01-2/GTGT, cụ thể như sau:

- Dòng 1: “Hàng hóa, dịch vụ dùng riêng cho SXKD không chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hóa, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ”. Mục này dùng để kê khai các hóa đơn, chứng từ đủ điều kiện khấu trừ thuế.

- Dòng 2: “Hàng hóa, dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ”.

Mục này dùng để kê khai các hóa đơn, dịch vụ mua vào phục vụ cho hoạt động sản xuất, kinh doanh chịu thuế và không chịu thuế.

Lưu ý: Chỉ thực hiện kê khai vào mục này nếu vừa kinh doanh các mặt hàng chịu thuế, vừa kinh doanh các mặt hàng không chịu thuế.

Cách kê khai như sau:

- Dòng số 1: Những hóa đơn mua vào phục vụ cho SXKD mặt hàng chịu thuế. Những hóa đơn mua vào phục vụ cho SXKD mặt hàng không chịu thuế: Không được kê khai trên phụ lục mà phải nhập số tiền và tiền thuế (nếu có) vào Chỉ tiêu 23, 24 bên Tờ khai.

- Dòng số 2: Kê khai cho các mặt hàng chịu thuế và không chịu thuế, phân bổ số thuế GTGT được khấu trừ và không được khấu trừ. Lưu ý: Sau khi kê khai tại PL 01-2, doanh nghiệp cần chuyển sang bên tờ khai, tính riêng số thuế GTGT đầu vào khấu trừ và không được khấu trừ để nhập sang các chỉ tiêu 23, 24, 25 của tờ khai.

- Dòng 3: “Hàng hóa, dịch vụ dùng cho dự án đầu tư đủ điều kiện được khấu trừ thuế”. Dòng này thông thường không sử dụng để kê khai mà chuyển sang tờ khai riêng “Tờ khai GTGT cho dự án đầu tư (02/GTGT)”.

Trên đây là hướng dẫn chi tiết cách kê khai mẫu bảng kê hóa đơn đầu ra và đầu vào cho các doanh nghiệp.

Mong rằng bài viết đã cung cấp những thông tin hữu ích cho quý khách hàng để phục vụ công việc.

Ngoài ra, để được tư vấn thêm về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được giải đáp nhanh nhất!

Các tin tức liên quan:

Cá nhân vừa có thu nhập từ tiền lương vừa có thu nhập từ cho thuê tài sản tính thuế TNCN như thế nào?

16/11/2022-42429 lượt xem

Trường hợp hóa đơn đầu vào kê khai muộn và những điểm cần lưu ý

22/11/2022-21636 lượt xem

Điều chỉnh giảm hóa đơn đầu ra theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC

25/11/2022-45114 lượt xem