Hóa đơn đầu vào chưa thanh toán có được khấu trừ thuế hay không?

Nhiều người dùng thắc mắc hóa đơn đầu vào chưa thanh toán có được khấu trừ thuế không? Quy định khấu trừ thuế hiện nay như thế nào? Cùng einvoice.vn giải đáp ngay các thắc mắc này trong bài viết dưới đây.

|

Mục Lục |

1. Quy định khấu trừ với hóa đơn đầu vào chưa thanh toán

Muốn biết hóa đơn đầu vào chưa thanh toán có được khấu trừ thuế hay không, bạn và doanh nghiệp phải căn cứ vào các quy định pháp luật hiện hành có liên quan tới vấn đề này. Cụ thể:

- Điều 10 của Thông tư 151/2014/TT-BTC sửa đổi, bổ sung Điểm c, Khoản 3, Điều 15, Thông tư số 219/2013/TT-BTC;

- Điểm c, Khoản 10, Điều 1,Thông tư số 26/2015/TT-BTC;

- Công văn số 06/TCT-CS.

Theo đó, việc khấu trừ thuế với các hóa đơn chưa thanh toán được Bộ Tài chính quy định như sau:

- Đối với các hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị từ 20 triệu đồng trở lên, các đơn vị kinh doanh cần căn cứ vào hợp đồng mua hàng hóa, dịch vụ trả chậm, trả góp để kê khai, khấu trừ thuế GTGT đầu vào. Trường hợp các chứng từ thanh toán qua ngân hàng chưa có do chưa tới thời điểm thanh toán theo đúng hợp đồng thì các đơn vị kinh doanh vẫn được phép kê khai, khấu trừ thuế GTGT đầu vào.

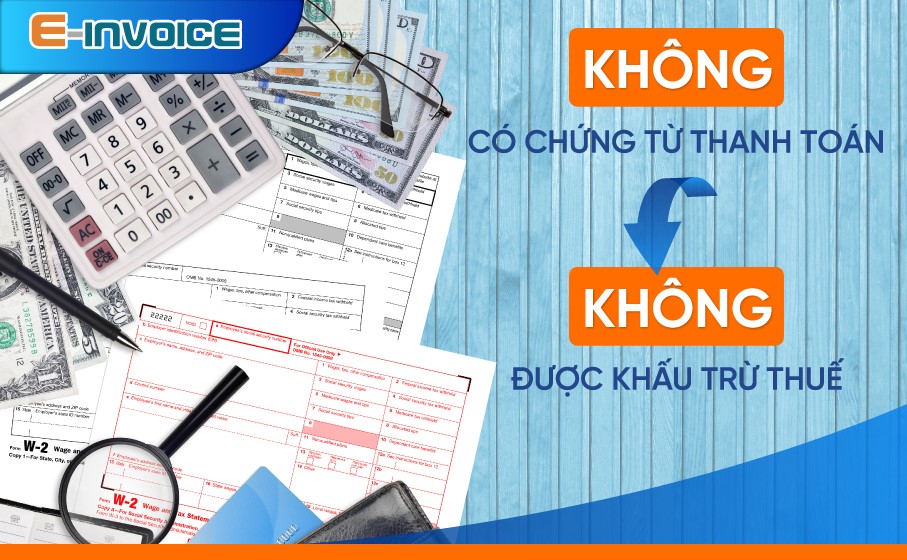

- Đối với các trường hợp khi thanh toán, đơn vị kinh doanh không có chứng từ thanh toán qua ngân hàng thì đơn đơn vị kinh doanh sẽ phải kê khai, điều chỉnh giảm thuế GTGT đã khấu trừ trước đó đối với các hàng hóa, dịch vụ không có chứng từ thanh toán vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt. Áp dụng với cả trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh thuế GTGT đã kê khai, khấu trừ.

Tại Công văn số 06/TCT-CS, khi giải đáp thắc mắc của Cục Thuế tỉnh Hà Tĩnh về chính sách thuế GTGT, Tổng cục Thuế đã khẳng định:

- Trường hợp chưa có chứng từ thanh toán qua ngân hàng do chưa đến thời điểm thanh toán theo hợp đồng thì cơ sở kinh doanh vẫn được kê khai, khấu trừ thuế giá trị gia tăng đầu vào.

- Trường hợp đến thời hạn thanh toán ghi trên hợp đồng song đơn vị kinh doanh không có chứng từ thanh toán thì đơn vị kinh doanh vẫn chưa cần phải tiến hành điều chỉnh kê khai.

- Trường hợp khi đến thời điểm thanh toán thực tế, đơn vị kinh doanh không có chứng từ thanh toán qua ngân hàng thì khi này bắt buộc phải điều chỉnh kê khai giảm số thuế GTGT đã kê khai với tất cả giá trị hàng hóa, dịch vụ không có chứng từ thanh toán qua ngân hàng vào kỳ tính thuế phát sinh việc thanh toán thực tế.

Như vậy, căn cứ vào các quy định pháp luật hiện hành, các hóa đơn đầu vào chưa thanh toán vẫn được phép kê khai, khấu trừ thuế theo đúng quy định pháp luật. Chỉ những hàng hóa, dịch vụ không có chứng từ thanh toán vào kỳ phát sinh việc thanh toán thực tế mới không được phép kê khai, khấu trừ.

| >> Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

2. Quy định khấu trừ thuế GTGT đầu vào hiện nay

Hiện nay, quy định khấu trừ thuế GTGT đầu vào phải tuân thủ các văn bản pháp lý sau:

- Điều 5, Thông tư 219/2013/TT-BTC;- Điều 3, Thông tư 119/2014/TT-BTC;

- Điều 10, Thông tư 151/2014/TT-BTC;

- Điều 1, Thông tư 26/2015/TT-BTC;

- Điều 1, Thông tư 173/2016/TT-BTC.

Căn cứ vào các văn bản pháp luật trên, việc khấu trừ thuế GTGT đầu vào phái đáp ứng các điều kiện sau:

- Các hàng hóa, dịch vụ mua vào có hóa đơn GTGT hợp pháp;

- Các hàng hóa, dịch vụ mua vào có giá trị thanh toán từ 20 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt;

- Các chứng từ thanh toán không dùng tiền mặt thì phải được chuyển khoản từ tài khoản ngân hàng bên mua sang tài khoản ngân hàng bên bán theo đúng quy định pháp luật;

Lưu ý rằng, đối với trường hợp các hàng hóa, dịch vụ mua vào của một nhà cung cấp có giá trị dưới 20 triệu nhưng lại được mua nhiều lần/ngày và có tổng giá trị thanh toán từ 20 triệu đồng trở lên thì cũng chỉ được khấu trừ thuế khi có chứng từ thanh toán qua ngân hàng. Đồng thời, nhà cung cấp là người nộp thuế phải có mã số thuế, trực tiếp tiến hành khai và nộp thuế GTGT.

Như vậy, bài biết trên đây đã giải đáp chi tiết tới bạn và doanh nghiệp việc hóa đơn đầu vào chưa thanh toán có được khấu trừ thuế hay không.

Mọi thắc mắc hoặc muốn được tư vấn muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Hóa đơn đầu vào xuất sau hóa đơn đầu ra có được hay không?

15/01/2021-14241 lượt xem

Hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần

18/01/2021-17412 lượt xem

Xuất hóa đơn đầu ra trên 20 triệu đồng và cách thức thanh toán để được hưởng khấu trừ

20/01/2021-90981 lượt xem

Quy định hóa đơn đầu vào của hộ kinh doanh cá thể mới nhất 2021

22/01/2021-27355 lượt xem