Hướng dẫn cách xử lý hóa đơn đầu vào kê khai 2 lần

Do một số nhầm lẫn, kế toán doanh nghiệp đã kê khai cùng một hóa đơn đầu vào tới 2 lần. Để khắc phục sai sót này, bài viết dưới đây sẽ hướng dẫn bạn và doanh nghiệp cách xử lý sai sót hóa đơn đầu vào kê khai 2 lần đơn giản, nhanh chóng và chính xác.

1. Cách xử lý hóa đơn đầu vào kê khai 2 lần

Khi kế toán doanh nghiệp phát hiện hiện lỗi cùng một hóa đơn đầu vào nhưng kê khai 2 lần thì tùy từng thời điểm phát hiện sai sót, cách xử lý sẽ không giống nhau. Cụ thể:

- Nếu phát hiện sai sót trong thời hạn nộp tờ khai thì kế toán doanh nghiệp sẽ tiến hành lập Tờ khai mới rồi nộp lại lên cơ quan thuế. Lưu ý rằng: Không lập tờ khai bổ sung thuế GTGT.

- Nếu phát hiện sai sót sau khi hết hạn nộp tờ khai thì kế toán doanh nghiệp cần lập tờ khai bổ sung điều chỉnh thuế GTGT; lập Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS; đồng thời đính kèm các tài liệu giải thích số liệu trong bản giải trình khai bổ sung, điều chỉnh nếu cần.

Căn cứ theo Khoản 5, Điều 10, Thông tư số 156/2013/TT-BTC thì cách thức kê khai thuế GTGT bổ sung phải tuân thủ theo quy định sau:

- Đơn vị kinh doanh chỉ tiến hành kê khai bổ sung sau khi hết hạn nộp hồ sơ khai thuế theo quy định thì phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế mắc sai sót.

- Đối với các loại thuế quyết toán năm: Người nộp thuế kê khai bổ sung hồ sơ khai thuế tạm nộp của tháng/quý mắc sai sót; đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm. Tuy nhiên, nếu đơn vị kinh doanh đã nộp hồ sơ quyết toán thuế năm thì chỉ cần khai bổ sung vào hồ sơ khai quyết toán thuế năm. Đối với trường hợp hồ sơ khai bổ sung hồ sơ quyết toán thuế năm làm giảm số thuế phải nộp thì người nộp thuế cần xác định lại số thuế của tháng/quý mắc sai phạm để khai bổ sung tờ khai tháng/quý và tính lại tiền chậm nộp.

- Đối với các loại thuế GTGT nộp theo tháng/quý: Khi mắc sai sót kê khai cùng một hóa đơn 2 lần, người nộp thuế tiến xác định lại số thuế của tháng/quý mắc sai phạm để khai bổ sung tờ khai tháng/quý và tính lại tiền chậm nộp như bình thường.

- Hồ sơ khai thuế bổ sung nộp có thể cho cơ quan thuế vào bất cứ ngày làm việc nào trong tuần, không phụ thuộc vào thời hạn nộp hồ sơ khai thuế của lần tiếp theo. Tuy nhiên, hồ sơ khai thuế bổ sung này phải nộp trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

2. Cách điều chỉnh hóa đơn kê khai 2 lần sau khi cơ quan thuế thanh, kiểm tra và có kết luận, quyết định xử lý

Thực tế, vẫn có những đơn vị kinh doanh mắc sai sót kê khai cùng một hóa đơn đầu vào 2 lần, chưa kịp tiến hành điều chỉnh kê khai bổ sung thì cơ quan thuế, cơ quan có thẩm quyền đã ban hành quyết định thanh tra, kiểm tra và đưa ra kết luận, quyết định xử lý.

Nếu không may gặp phải trường hợp này, theo đúng quy định của Điều 10, Thông tư số 156/2013/TT-BTC, đơn vị kinh doanh phải tiến hành khai bổ sung, điều chỉnh như hướng dẫn sau:

- Nếu trường hợp đơn vị kinh doanh phát hiện hồ sơ khai thuế đã nộp còn sai sót nhưng không liên quan đến thời kỳ, phạm vi đã kiểm tra, thanh tra thì người nộp thuế được khai bổ sung, điều chỉnh và phải nộp tiền chậm nộp theo quy định.

- Nếu trường hợp đơn vị kinh doanh phát hiện hồ sơ khai thuế đã nộp còn sai sót liên quan đến thời kỳ đã kiểm tra, thanh tra nhưng không thuộc phạm vi đã kiểm tra, thanh tra thì người nộp thuế được khai bổ sung, điều chỉnh và phải nộp tiền chậm nộp theo quy định.

- Nếu trường hợp đơn vị kinh doanh phát hiện hồ sơ khai thuế đã nộp còn sai sót liên quan đến thời kỳ, phạm vi đã kiểm tra, thanh tra dẫn đến phát sinh tăng số thuế phải nộp, giảm số thuế đã được hoàn, giảm số thuế được khấu trừ, giảm số thuế đã nộp thừa thì người nộp thuế được khai bổ sung, điều chỉnh và bị xử lý theo quy định như đối với trường hợp cơ quan thuế, cơ quan có thẩm quyền kiểm tra, thanh tra phát hiện.

- Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế liên quan đến tăng, giảm số thuế GTGT còn được khấu trừ thì người nộp thuế thực hiện khai điều chỉnh vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế theo kết luận, quyết định xử lý về thuế của cơ quan thuế, cơ quan có thẩm quyền (người nộp thuế không phải lập hồ sơ khai bổ sung).

Như vậy, căn cứ theo quy định trên, nếu đơn vị kinh doanh mắc sai sót kê khai cùng một hóa đơn đầu vào 2 lần, đã bị cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra, kiểm tra trước khi thực hiện điều chỉnh, bổ sung tờ khai thuế mắc sai sót thì khi này, đơn vị kinh doanh phải tiến hành khai bổ sung, điều chỉnh và chịu xử lý theo đúng quy định pháp luật hiện hành.

Riêng trường hợp bị cơ quan thuế, cơ quan có thẩm quyền thanh kiểm tra và đã ban hành quyết định xử lý về việc giảm số thuế GTGT khấu trừ thì đơn vị kinh doanh thực hiện khai điều chỉnh vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế theo kết luận, quyết định xử lý về thuế của cơ quan thuế, cơ quan có thẩm quyền.

Trường hợp này người nộp thuế của doanh nghiệp không phải lập hồ sơ khai bổ sung.

| >> Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

3. Hướng dẫn điều chỉnh hóa đơn đầu vào đã kê khai 2 lần

3.1. Kê khai bổ sung điều chỉnh thuế GTGT trong thời hạn nộp tờ khai

Khi phát hiện sai sót hóa đơn đầu vào kê khai 2 lần, nếu vẫn trong thời hạn nộp tờ khai thuế thì người nộp thuế cần lập tờ khai mới với số liệu chính xác rồi nộp lại cơ quan thuế trong thời hạn quy định; tuyệt đối không cần lập lại tờ khai bổ sung.

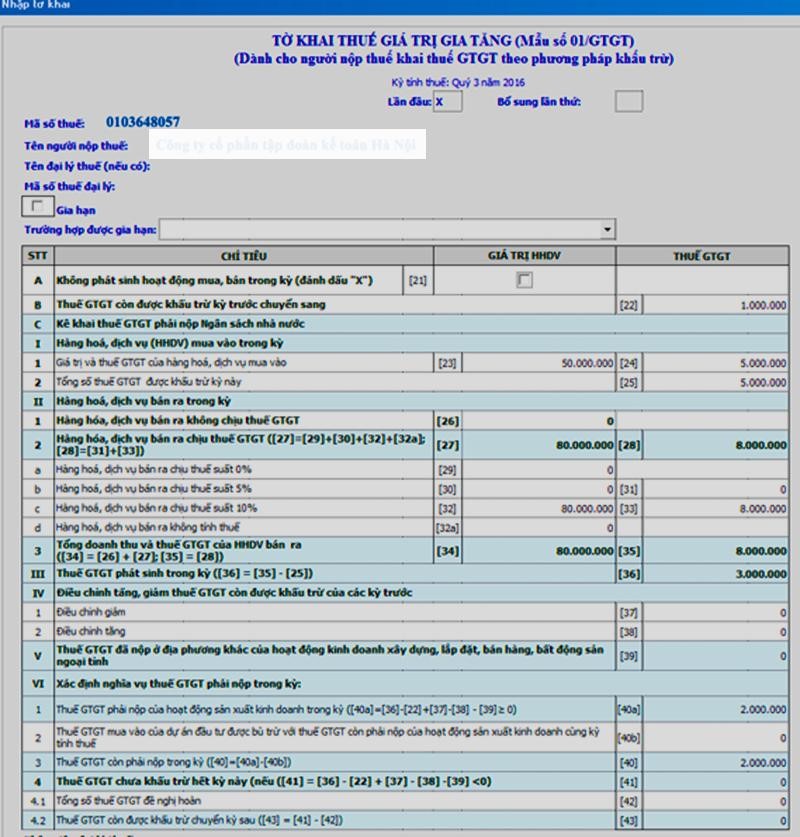

Thao tác lập tờ khai thuế GTGT, người nộp thuế có thể tiến hành dễ dàng trên phần mềm HTKK:

- Đăng nhập phần mềm HTKK.

- Trên giao diện chính, chọn chức năng “Thuế Giá Trị Gia Tăng”, chọn tiếp “Tờ khai thuế GTGT khấu trừ (01/GTGT)” để kê khai thuế theo phương pháp khấu trừ hoặc chọn “Tờ khai GTGT TT trên doanh thu (04/GTGT) nếu kê khai khai thuế GTGT theo phương pháp trực tiếp trên doanh thu.

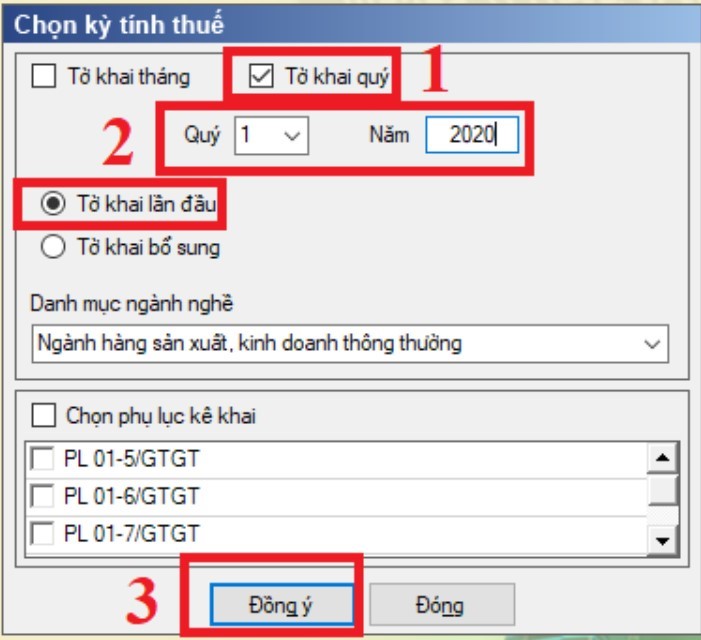

- Khi giao diện “Chọn kỳ tính thuế xuất hiện”, người nộp thuế chọn tờ khai tháng/quý phù hợp, tích chọn “Tờ khai lần đầu”, hoàn tất các thông tin cần thiết khác rồi nhấn “Đồng ý” để giao diện Tờ khai thuế GTGT hiển thị.

- Cuối cùng, người nộp thuế doanh nghiệp chỉ cần điền chính xác các thông tin lên tờ khai, kết xuất file định dạng XML rồi dùng file này để gửi đến cơ quan thuế là xong.

3.2. Kê khai bổ sung điều chỉnh thuế GTGT khi đã hết thời hạn nộp tờ khai

Đối với trường hợp đơn vị kinh doanh phát hiện kê khai sai cùng một hóa đơn đầu vào những 2 lần tại thời điểm đã hết thời hạn kê khai thì tùy từng trường hợp sẽ áp dụng cách điều chỉnh, bổ sung phù hợp:

3.2.1. Trường hợp hóa đơn đầu vào bị kê khai 2 lần nhưng không ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ

Đối với trường hợp này, người nộp thuế của doanh nghiệp chỉ lập Tờ khai của kỳ tính thuế mắc sai sót đã được bổ sung, điều chỉnh, đồng thời gửi tài liệu giải thích kèm theo chứ không cần lập Bản giải trình khai bổ sung, điều chỉnh theo mẫu số 01/KHBS.

Cách lập tờ khai bổ sung, điều chỉnh được tiến hành đơn giản, nhanh chóng trên phần mềm HTKK như sau:

- Đăng nhập phần mềm HTKK.

- Trên giao diện chính, chọn chức năng “Thuế Giá Trị Gia Tăng”, chọn tiếp “Tờ khai thuế GTGT khấu trừ (01/GTGT)” để kê khai thuế theo phương pháp khấu trừ hoặc chọn “Tờ khai GTGT TT trên doanh thu (04/GTGT) nếu kê khai khai thuế GTGT theo phương pháp trực tiếp trên doanh thu.

- Khi giao diện “Chọn kỳ tính thuế xuất hiện”, người nộp thuế chọn tờ khai tháng/quý phù hợp, tích chọn “Tờ khai bổ sung”, hoàn tất các thông tin cần thiết khác rồi nhấn “Đồng ý” để giao diện Tờ khai thuế GTGT hiển thị.

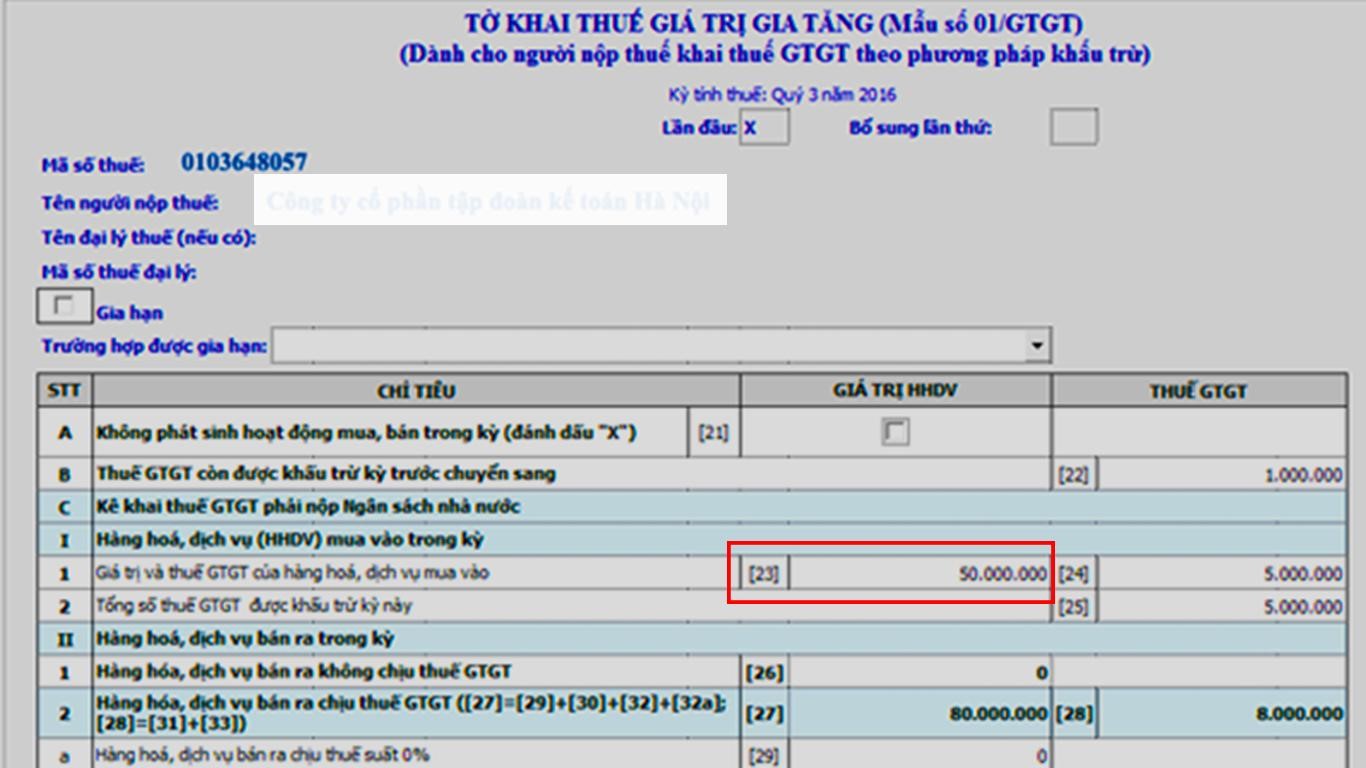

- Tại Tờ khai bổ sung, người nộp thuế doanh nghiệp điều điều chỉnh lại chỉ tiêu mắc sai sót. Cụ thể với sai sót hóa đơn đầu vào, người nộp thuế điều chỉnh lại chỉ tiêu số [23] trên tờ khai.

- Cuối cùng, người nộp thuế kết xuất file định dạng XML rồi dùng file này để gửi đến cơ quan thuế.

3.2.2. Trường hợp hóa đơn đầu vào bị kê khai 2 lần gây ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ

Đối với trường hợp này, người nộp thuế doanh nghiệp lập Tờ khai của kỳ tính thuế mắc sai sót đã được bổ sung, điều chỉnh, gửi tài liệu giải thích kèm theo nếu cần, đồng thời lập Bản giải trình khai bổ sung, điều chỉnh theo mẫu số 01/KHBS.

Cách lập tờ khai bổ sung điều chỉnh được tiến hành đơn giản, nhanh chóng trên phần mềm HTKK như sau:

- Đăng nhập phần mềm HTKK.

- Trên giao diện chính, chọn chức năng “Thuế Giá Trị Gia Tăng”, chọn tiếp “Tờ khai thuế GTGT khấu trừ (01/GTGT)” để kê khai thuế theo phương pháp khấu trừ hoặc chọn “Tờ khai GTGT TT trên doanh thu (04/GTGT) nếu kê khai khai thuế GTGT theo phương pháp trực tiếp trên doanh thu.

- Khi giao diện “Chọn kỳ tính thuế xuất hiện”, người nộp thuế chọn tờ khai tháng/quý phù hợp, tích chọn “Tờ khai bổ sung”, hoàn tất các thông tin cần thiết khác rồi nhấn “Đồng ý” để giao diện Tờ khai thuế GTGT hiển thị.

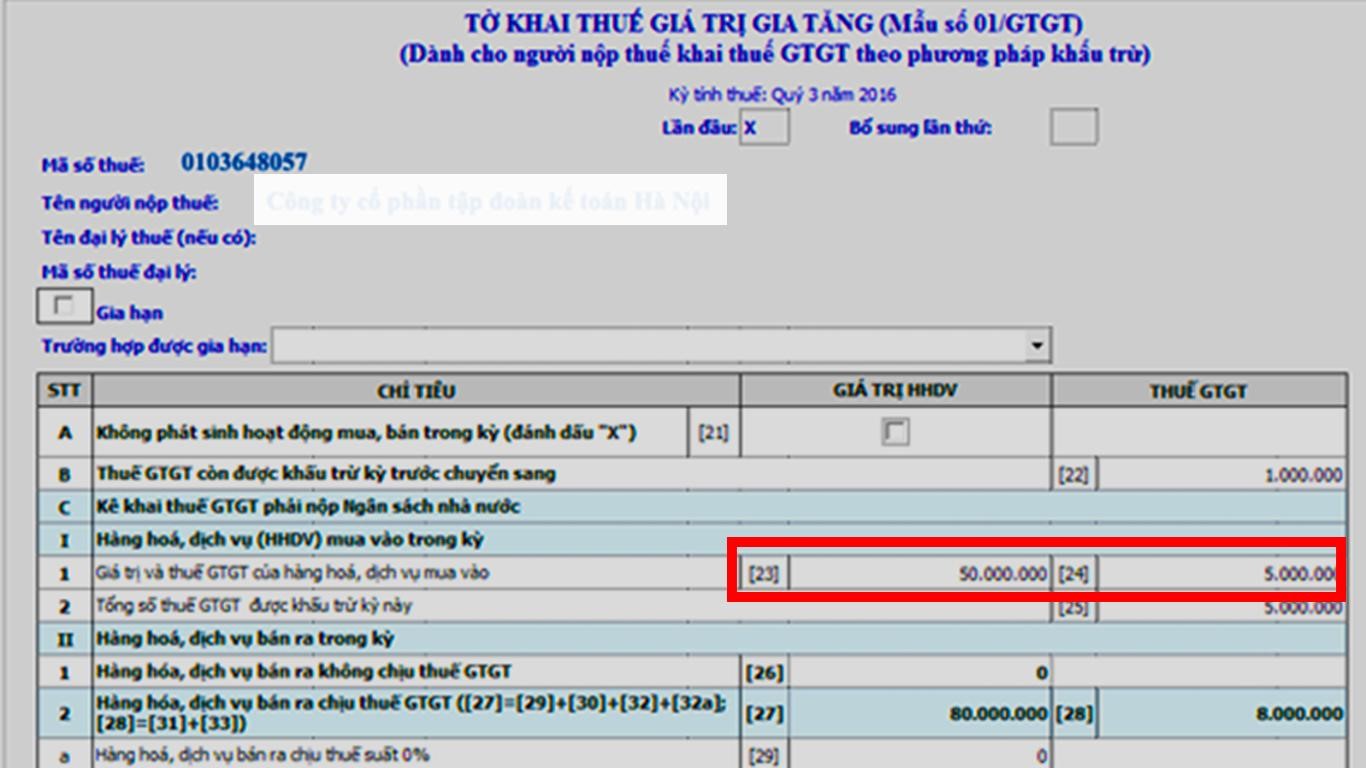

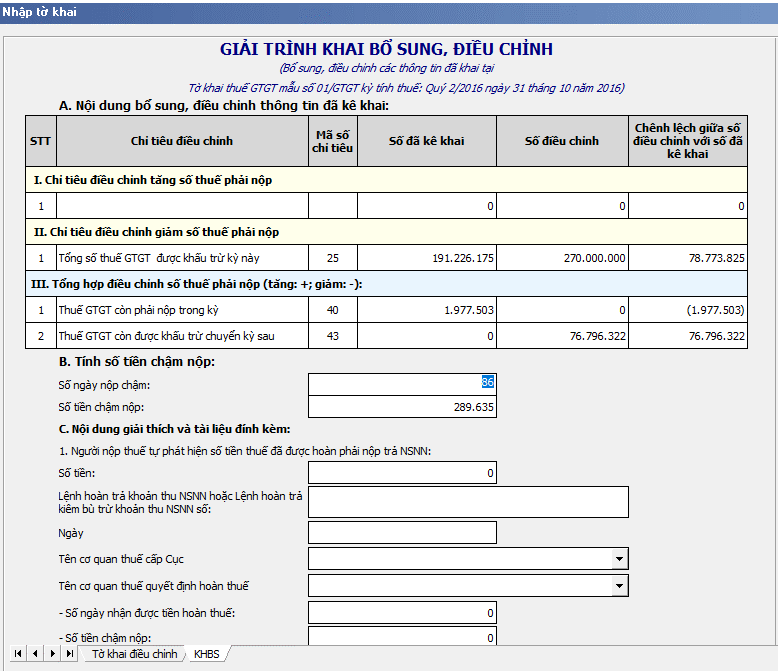

- Tại Tờ khai bổ sung, người nộp thuế doanh nghiệp điều điều chỉnh lại chỉ tiêu mắc sai sót. Cụ thể với sai sót hóa đơn đầu vào đã kê khai 2 lần, gây ảnh hưởng tới tiền thuế phải nộp, tiền thuế được khấu trừ, người nộp thuế phải điều chỉnh lại chỉ tiêu số [23] và [24]trên tờ khai.

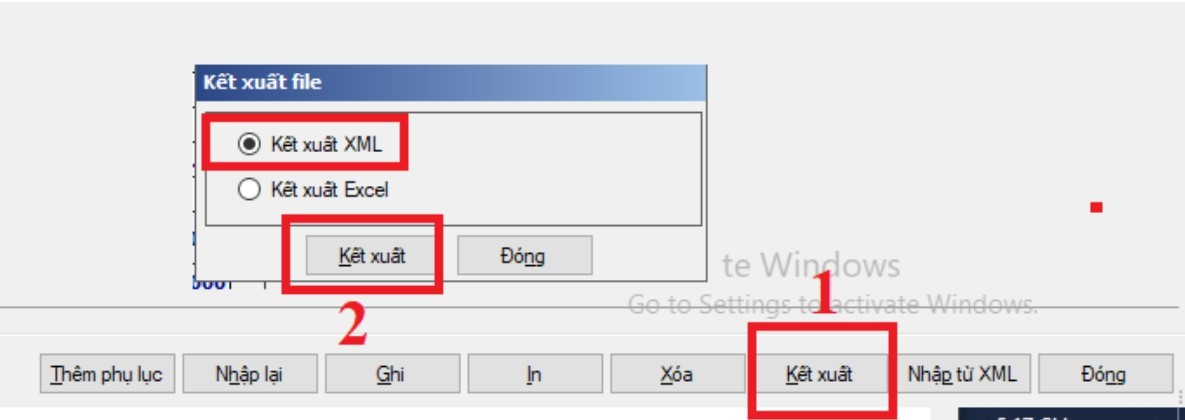

- Sau khi đã điều chỉnh chỉ tiêu sai, người nộp thuế nhấn ô “Tổng hợp KHBS” để lập Bản giải trình khai bổ sung, điều chỉnh theo mẫu số 01/KHBS.

- Cuối cùng, người nộp thuế kết xuất cả Tờ khai điều chỉnh và Phụ lục KHBS file định dạng XML rồi dùng file này để gửi đến cơ quan thuế.

Tới đây, thao tác kê khai điều chỉnh, bổ sung thuế GTGT với sai sót kê khai 2 lần hóa đơn đầu vào đã hoàn tất.

Mọi thắc mắc về cách xử lý hóa đơn đầu vào kê khai 2 lần hay muốn được tư vấn muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Xuất hóa đơn đầu vào sau ngày nghiệm thu có được hay không?

08/01/2021-67385 lượt xem

Quản lý hóa đơn mọi lúc, mọi nơi với E-invoice phiên bản Mobile

11/01/2021-4195 lượt xem

Hà Nội đẩy mạnh hoàn thành triển khai HĐĐT trong năm 2021

12/01/2021-2451 lượt xem

Hóa đơn đầu vào kê khai sót thì xử lý thế nào? Quy định mới nhất 2021

13/01/2021-36495 lượt xem