Công văn Hỏa tốc: Hỗ trợ miễn, giảm thuế cho doanh nghiệp, cá nhân sau bão số 10, 11

Ngày 10/10/2025, Cục Thuế đã phát hành Công văn số 4328/CT-CS nhằm triển khai các chính sách hỗ trợ thuế đối với doanh nghiệp, tổ chức và cá nhân bị ảnh hưởng nặng nề bởi bão số 10, số 11 và đợt mưa lũ sau bão. Văn bản này cụ thể hóa Kết luận của Thường trực Chính phủ tại Thông báo 533/TBVPCP, yêu cầu cơ quan thuế các địa phương khẩn trương hướng dẫn người nộp thuế thực hiện các biện pháp miễn, giảm và gia hạn nghĩa vụ thuế theo quy định.

|

Mục Lục 1. Công văn 4328/CT-CS: Triển khai các chính sách hỗ trợ doanh nghiệp, cá nhân sau bão 2. Miễn, giảm, gia hạn thuế, phí cho hộ, cá nhân kinh doanh sau thiên tai |

1. Công văn 4328/CT-CS: Triển khai các chính sách hỗ trợ doanh nghiệp, cá nhân sau bão

Thực hiện hướng dẫn tại Công văn hỏa tốc số 4328/CT-CS ngày 10/10/2025 của Cục Thuế, các cơ quan thuế địa phương sẽ căn cứ quy định pháp luật hiện hành để áp dụng hàng loạt chính sách hỗ trợ về thuế, giúp doanh nghiệp, tổ chức và cá nhân khắc phục khó khăn, nhanh chóng ổn định sản xuất sau bão số 10, số 11 và mưa lũ sau bão.

1.1. Gia hạn nộp thuế

Theo Luật Quản lý thuế 2019, người nộp thuế bị thiệt hại vật chất do thiên tai được xem xét gia hạn một phần hoặc toàn bộ số thuế phải nộp, cụ thể:

- Tối đa 2 năm nếu có thiệt hại vật chất trực tiếp.

- Tối đa 1 năm nếu phải ngừng hoạt động do di dời cơ sở sản xuất kinh doanh theo yêu cầu của cơ quan nhà nước. Trong thời gian được gia hạn, người nộp thuế không bị tính tiền chậm nộp.

1.2. Miễn tiền chậm nộp

Trường hợp gặp sự kiện bất khả kháng như thiên tai, dịch bệnh…, người nộp thuế sẽ được miễn toàn bộ tiền chậm nộp phát sinh trong thời gian bị ảnh hưởng.

1.3. Miễn xử phạt vi phạm hành chính về thuế

Đối với các trường hợp thiệt hại do thiên tai, tổ chức và cá nhân được miễn tiền phạt vi phạm hành chính về thuế, với mức miễn: Tối đa bằng giá trị tài sản, hàng hóa bị thiệt hại sau khi trừ phần được bồi thường hoặc bảo hiểm.

1.4. Chính sách thuế GTGT

Các khoản tổn thất liên quan đến thuế GTGT cũng được xử lý theo hướng hỗ trợ người nộp thuế:

- Được khấu trừ thuế GTGT đầu vào của hàng hóa, dịch vụ bị tổn thất không được bồi thường, nếu có đầy đủ hồ sơ chứng minh.

- Hàng hóa nhập khẩu phục vụ ủng hộ, tài trợ khắc phục thiên tai thuộc đối tượng không chịu thuế GTGT.

1.5. Chính sách thuế TNDN

Luật Thuế TNDN hiện hành và Luật sửa đổi năm 2025 quy định rõ việc hạch toán tổn thất và khoản tài trợ do thiên tai:

- Giá trị tổn thất không được bồi thường được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Khoản tài trợ khắc phục hậu quả thiên tai và phúc lợi cho người lao động bị ảnh hưởng được tính chi phí hợp lệ nếu có chứng từ.

- Luật Thuế TNDN 2025 bổ sung rõ các khoản tổn thất, tài trợ vào chi phí được trừ.

1.6. Giảm thuế TTĐB

Đối với thuế tiêu thụ đặc biệt, doanh nghiệp được hưởng chính sách giảm theo mức thiệt hại thực tế: Giảm tối đa 30% số thuế TTĐB phải nộp trong năm xảy ra thiệt hại, không vượt quá giá trị tài sản bị thiệt hại sau bồi thường.

1.7. Miễn, giảm thuế tài nguyên

Tổ chức, cá nhân khai thác tài nguyên bị thiệt hại do thiên tai được hỗ trợ về nghĩa vụ thuế như sau:

- Miễn hoặc giảm thuế tài nguyên tương ứng phần tài nguyên bị tổn thất.

- Trường hợp đã nộp, được hoàn hoặc khấu trừ vào kỳ sau.

1.8. Miễn, giảm thuế sử dụng đất phi nông nghiệp

Đối với đất phi nông nghiệp, mức miễn giảm được xác định dựa trên tỷ lệ thiệt hại:

- Miễn thuế khi thiệt hại trên 50% giá tính thuế.

- Giảm 50% thuế khi thiệt hại từ 20% đến dưới 50%.

1.9. Miễn, giảm tiền thuê đất

Người thuê đất bị ảnh hưởng do thiên tai cũng được áp dụng chính sách ưu đãi:

- Thiệt hại dưới 40%: giảm tiền thuê đất tương ứng tỷ lệ thiệt hại.

- Thiệt hại từ 40% trở lên: miễn toàn bộ tiền thuê đất năm xảy ra thiệt hại.

- Thuê đất dưới 3 năm: giảm theo giá trị thiệt hại sau khi trừ phần Nhà nước hỗ trợ.

- Giảm 50% tiền thuê đất trong thời gian tạm ngừng sản xuất để khắc phục hậu quả.

- Năm 2025, tiếp tục được giảm 30% tiền thuê đất theo chính sách hỗ trợ chung.

Việc triển khai đầy đủ các chính sách trên theo đúng hướng dẫn tại Công văn 4328/CT-CS sẽ giúp người nộp thuế giảm gánh nặng tài chính, nhanh chóng phục hồi hoạt động sau thiên tai.

2. Miễn, giảm, gia hạn thuế, phí cho hộ, cá nhân kinh doanh sau thiên tai

Thực hiện hướng dẫn tại Công văn hỏa tốc số 4328/CT-CS ngày 10/10/2025 của Cục Thuế, cơ quan thuế các địa phương sẽ căn cứ các quy định pháp luật hiện hành để triển khai các chính sách miễn, giảm, gia hạn thuế, phí và lệ phí đối với hộ, cá nhân kinh doanh bị ảnh hưởng bởi bão số 10, số 11 và mưa lũ sau bão.

2.1. Về giảm thuế

Hộ, cá nhân kinh doanh bị ảnh hưởng bởi thiên tai được xem xét giảm một số sắc thuế theo quy định tại Luật Thuế và văn bản hướng dẫn thi hành, gồm:

- Luật Thuế TNCN 2007 (Điều 5) quy định về giảm thuế thu nhập cá nhân.

- Luật Thuế TTĐB 2008 (Điều 9) quy định về giảm thuế tiêu thụ đặc biệt.

- Luật Thuế tài nguyên 2009 (khoản 1 Điều 9) quy định về miễn, giảm thuế tài nguyên.

- Luật Quản lý thuế 2019 (Điều 80, 81, 82) quy định về hồ sơ miễn, giảm thuế.

- Thông tư 80/2021/TT-BTC (Điều 52–55, 64) hướng dẫn thủ tục hồ sơ, thời hạn và quy trình giải quyết miễn, giảm thuế.

Căn cứ các quy định nêu trên, hộ, cá nhân kinh doanh gặp khó khăn do thiên tai được áp dụng mức giảm thuế như sau:

- Thuế TNCN: Mức giảm tương ứng với mức độ thiệt hại, nhưng không vượt quá số thuế phải nộp.

- Thuế TTĐB: Mức giảm được xác định trên cơ sở tổn thất thực tế do thiên tai, không quá 30% số thuế phải nộp trong năm xảy ra thiệt hại và không vượt quá giá trị tài sản bị thiệt hại sau khi trừ phần bồi thường (nếu có).

- Thuế tài nguyên: Mức giảm tương ứng với số tài nguyên bị tổn thất; nếu đã nộp, được hoàn trả hoặc trừ vào kỳ sau.

Về thủ tục, hộ, cá nhân kinh doanh thực hiện nộp hồ sơ giảm thuế theo Điều 53–55, Thông tư 80/2021/TT-BTC tới cơ quan thuế quản lý trực tiếp. Trong thời hạn 30 ngày (hoặc 40 ngày nếu cần kiểm tra thực tế), cơ quan thuế sẽ ra quyết định miễn, giảm thuế hoặc thông báo lý do không thuộc diện.

2.2. Về gia hạn nộp thuế

Đối với trường hợp cần hỗ trợ về thời hạn nộp thuế, hộ, cá nhân kinh doanh được xem xét gia hạn theo Luật Quản lý thuế 2019 và các văn bản hướng dẫn liên quan:

- Luật Quản lý thuế 2019 (Khoản 27, Điều 3; Điều 62; 64; 65) quy định các trường hợp bất khả kháng, hồ sơ, trình tự gia hạn nộp thuế.

- Thông tư 80/2021/TT-BTC (Điều 24) hướng dẫn cụ thể về thủ tục gia hạn.

- Nghị định 82/2025/NĐ-CP (Điều 3–5) quy định thời hạn gia hạn nộp thuế GTGT, TNCN, TNDN và tiền thuê đất năm 2025.

Cụ thể:

- Hộ, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực quy định tại Điều 3, Nghị định 82/2025/NĐ-CP được gia hạn nộp thuế GTGT, TNCN chậm nhất đến ngày 31/12/2025.

- Đối với trường hợp bị thiệt hại vật chất do thiên tai (như lũ lụt), được gia hạn nộp thuế không quá 2 năm kể từ ngày hết thời hạn nộp, và trong thời gian này không bị phạt hay tính tiền chậm nộp.

Hồ sơ gia hạn nộp thuế thực hiện theo Điểm a, Khoản 2, Điều 24, Thông tư 80/2021/TT-BTC. Số tiền thuế được gia hạn là số thuế nợ tại thời điểm xảy ra thiên tai, nhưng không vượt quá giá trị thiệt hại thực tế sau khi trừ bồi thường, bảo hiểm.

Cơ quan thuế sẽ thông báo bằng văn bản về việc gia hạn trong vòng 10 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ; nếu hồ sơ chưa đầy đủ, sẽ thông báo trong vòng 03 ngày làm việc.

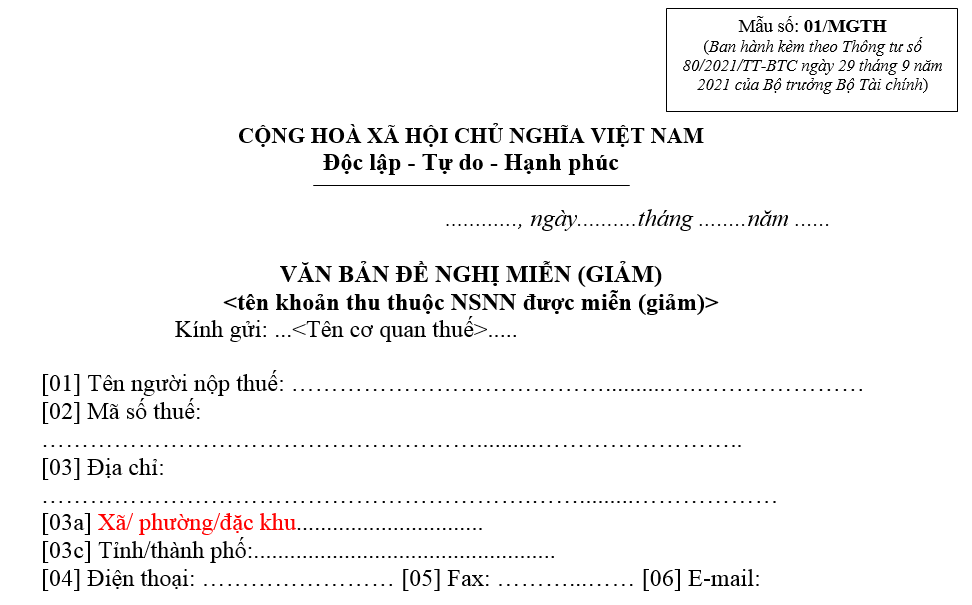

3. Mẫu đề nghị miễn, giảm thuế TNCN sau thiên tai

Người nộp thuế khi thuộc diện được xem xét miễn, giảm thuế TNCN cần lập văn bản đề nghị theo đúng mẫu quy định để cơ quan thuế có cơ sở tiếp nhận và xử lý hồ sơ. Cụ thể:

- Mẫu văn bản đề nghị miễn (giảm) thuế TNCN: Thực hiện theo Mẫu số 01/MGTH ban hành kèm theo Thông tư 80/2021/TT-BTC, đã được sửa đổi, bổ sung tại Điểm a, c, e, Khoản 7, Điều 1, Thông tư 40/2025/TT-BTC.

- Nội dung chính của mẫu gồm: thông tin người nộp thuế; căn cứ đề nghị miễn, giảm; loại thuế đề nghị miễn, giảm; số tiền thuế đề nghị miễn, giảm; cam kết chịu trách nhiệm về tính chính xác của hồ sơ.

- Hình thức nộp: Người nộp thuế có thể nộp trực tiếp tại cơ quan thuế quản lý hoặc nộp điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

- Thời hạn nộp: Văn bản đề nghị miễn, giảm thuế cần được gửi kịp thời trong thời gian quy định, đi kèm hồ sơ chứng minh mức độ thiệt hại do thiên tai, để được xem xét giải quyết đúng hạn.

Việc triển khai kịp thời các chính sách miễn, giảm, gia hạn thuế, phí, lệ phí theo hướng dẫn tại Công văn 4328/CT-CS là giải pháp quan trọng nhằm hỗ trợ cá nhân, hộ kinh doanh và doanh nghiệp sớm khắc phục thiệt hại do bão số 10, số 11 và mưa lũ sau bão, ổn định hoạt động sản xuất – kinh doanh. Cơ quan thuế các địa phương cần chủ động rà soát, hướng dẫn cụ thể để người nộp thuế được thụ hưởng đầy đủ các chính sách hỗ trợ theo đúng quy định pháp luật.

Dương Thúy.

Các tin tức liên quan:

Cục Thuế Hà Nội hướng dẫn điều kiện thanh toán không tiền mặt để được khấu trừ thuế

08/09/2025-3119 lượt xem

Từ 1/10: 3 khoản thu nhập mới được miễn thuế theo Luật Khoa học, Công nghệ và Đổi mới sáng tạo

15/09/2025-6805 lượt xem

Cục Thuế ban hành cẩm nang hỗ trợ với nhiều quy định quan trọng cho hộ kinh doanh

01/10/2025-6614 lượt xem

Thuế Hà Nội cảnh báo 8 hành vi không được khấu trừ VAT theo Luật Thuế GTGT số 48/2024/QH15

14/10/2025-2064 lượt xem