Doanh nghiệp cần phải chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế khi dùng hóa đơn điện tử

Với lợi ích cho cả 3 bên: người bán, người mua và cơ quan thuế (CQT) việc sử dụng hóa đơn điện tử (HĐĐT) đang trở nên rất phổ biến. Khi sử dụng hóa đơn điện tử, ngành thuế sẽ dễ dàng xây dựng được cơ sở dữ liệu về hóa đơn. Ngoài ra, tại Hàn Quốc, CQT sẽ có cơ chế phạt đối với việc chậm truyền dữ liệu hóa đơn hơn 2 ngày cho CQT đây cũng là hướng đi sắp tới tại Việt Nam. Bài viết này nhằm cung cấp những cơ sở về HĐĐT và xu hướng chuyển dữ liệu hóa đơn điện tử về CQT trong thời gian sắp tới.

1. Thế nào là hóa đơn điện tử?

Hóa đơn điện tử và sử dụng hóa đơn điện tử được hướng dẫn trong Thông tư 32/2011 và điều chỉnh bằng hàng loạt công văn hướng dẫn khác.

Trong đó định nghĩa: Hóa đơn điện tử là thông tin về hàng hóa và dịch vụ được tạo lập, gửi nhận, truyền dẫn và lưu trữ trên các thiết bị điện tử.

Bao gồm hóa đơn GTGT, hóa đơn bán lẻ, xuất khẩu… Hóa đơn điện tử là chứng từ kế hoạch và quy định lưu trữ tối thiếu 10 năm theo luật kế toán.

Hóa đơn điện tử cũng có đầy đủ các thông tin như hóa đơn giấy thông thường. Hóa đơn điện tử được lập thông qua phần mềm tạo hóa đơn điện tử hoặc các trung gian cung cấp giải pháp hóa đơn (SAAS).

Các quy định về xử lý hóa đơn đã lập bao gồm: hủy, điều chỉnh cũng được quy định tương tự hóa đơn giấy.

Bên cạnh đó, có một quy định riêng đối với hóa đơn điện tử đó là việc chuyển đổi sang hóa đơn giấy nhằm lưu trữ chứng từ kế toán (không bắt buộc) hoặc chứng minh nguồn gốc xuất xứ hàng hóa lưu thông trên đường.

Theo đó, mỗi hóa đơn điện tử chỉ được chuyển đổi một lần và người thực hiện chuyển đổi chịu hoàn toàn trách nhiệm về việc chuyển đổi.

Nhìn chung, hóa đơn điện tử trên thế giới đã được sử dụng từ lâu nhất là ở các quốc gia phát triển với điều kiện cơ sở hạ tầng thông tin và trình độ tin học phát triển.

Thực tiễn áp dụng cho thấy sử dụng hóa đơn điện tử giảm thiểu chi phí chung toàn xã hội liên quan trực tiếp đến in ấn, lưu trữ và truyền tải cũng như mất mát hư hỏng hóa đơn.

2. Cơ sở nào để DN buộc phải bắt đầu sử dụng HĐĐT

Theo dự thảo Nghị định sửa đổi Nghị định 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP, mà trọng tâm sẽ liên quan đến quy định về lộ trình chuyển đổi sang sử dụng hóa đơn điện tử cho các doanh nghiệp.

Trước đây, Bộ Tài chính ban hành Quyết định số 1209/QĐ-BTC ngày 23/06/2015 về việc thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế; Quyết định số 2660/QĐ-BTC ngày 14/12/2016 về việc gia hạn thời gian thực hiện Quyết định số 1209/QĐ-BCT ngày 23/06/2015.

Việc ban hành Nghị định sửa đổi lần này cũng là một trong những hành động để triển khai thực hiện cải cách thủ tục hành chính, triển khai chính phủ điện tử theo Nghị quyết 36a/NQ-CP ngày 14/10/2015.

3. Lộ trình cụ thể được thể hiện trong dự thảo Nghị định sửa đổi

Với mục tiêu đến năm 2020, cơ bản thực hiện hóa đơn điện tử với khoảng 90% số doanh nghiệp hoặc 90% lượng hàng hóa được mua bán (lưu thông) bằng hóa đơn điện tử thì lộ trình thực hiện từ năm 2018 như sau:

Từ ngày 01/01/2018 các đối tượng sau sử dụng hóa đơn điện tử/hóa đơn điện tử có mã của cơ quan thuế cho hoạt động bán hàng hóa, cung ứng dịch vụ:

(i) Các doanh nghiệp, đơn vị sự nghiệp sử dụng hóa đơn điện tử kể từ khi có mã số thuế và định kỳ thực hiện kết chuyển dữ liệu hóa đơn cho cơ quan thuế gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật trong khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao.

- Các đơn vị sự nghiệp công lập có sản xuất, kinh doanh theo quy định của pháp luật.

- Doanh nghiệp, ngân hàng có mức vốn điều lệ từ 15 tỷ đồng trở lên tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hóa đơn, bao gồm cả Chi nhánh, đơn vị trực thuộc khác tỉnh, thành phố với trụ sở chính có thực hiện kê khai, nộp thuế GTGT.

- Doanh nghiệp mới thành lập (không bao gồm doanh nghiệp nêu tại điểm i ở trên);

- Các doanh nghiệp, tổ chức đang mua hóa đơn của cơ quan thuế gồm: Doanh nghiệp vi phạm về quản lý, sử dụng hóa đơn; doanh nghiệp có rủi ro theo thông báo của cơ quan thuế và tổ chức, doanh nghiệp khác thuộc đối tượng mua hóa đơn của cơ quan thuế trước ngày 01/01/2018 phải sử dụng hóa đơn điện tử có mã của cơ quan thuế theo Thông báo của cơ quan thuế.

(iv) Từ ngày 01/01/2020:

- 80% các doanh nghiệp, tổ chức sử dụng hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế.

- Bắt đầu triển khai Hóa đơn điện tử cho các hộ kinh doanh có doanh thu/năm từ 3 tỷ trở lên.

Như vậy, mặc dù chưa ban hành chính tức trong năm 2017, tuy nhiên ngay từ 1/1/2018 một bộ phận doanh nghiệp đã phải thực hiện việc sử dụng hóa đơn điện tử nên chuẩn bị trước là hết sức cần thiết cho doanh nghiệp.

Nhiều đơn vị cung cấp phần mềm kế toán cũng đã bắt đầu viết phần mềm tạo hóa đơn điện tử nhằm cung cấp giải pháp kịp thời cho doanh nghiệp sử dụng phần mềm kế toán của mình nhằm tích hợp tức thời dữ liệu kế toán để tạo hóa đơn điện tử.

Có thể thấy cũng như quy định về kê khai và nộp thuế điện tử, việc bắt buộc doanh nghiệp theo lộ trình chuyển đổi sử dụng hóa đơn điện tử cũng nằm trong lộ trình cải cách thủ tục hành chính và xây dựng chính phủ điện tử.

Bên cạnh đó, Nghị định sửa đổi đảm bảo phù hợp với quy định của Luật kế toán năm 2015, Luật Giao dịch điện tử, Luật Quản lý thuế, Luật Ban hành văn bản quy phạm pháp luật năm 2015, các Luật thuế và pháp luật có liên quan.

4. Tình hình sử dụng hóa đơn điện tử hiện tại ở Việt Nam như thế nào?

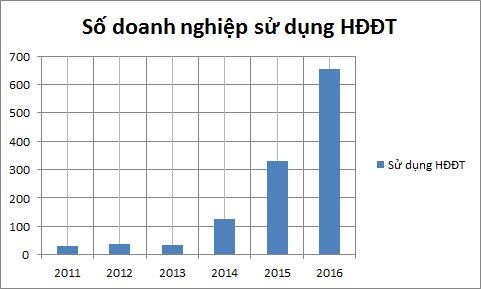

Từ năm 2011, thời điểm Thông tư 32/2011 ra đời đã có doanh nghiệp sử dụng hóa đơn điện tử.

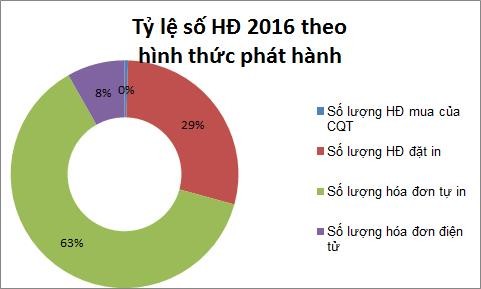

Và theo biểu đồ trên, số lượng doanh nghiệp sử dụng hóa đơn điện tử tăng mạnh theo thời gian tuy nhiên vẫn chiếm tỷ trọng khiêm tốn trong tổng thể các hình thức hóa đơn hiện đang được sử dụng.

Đến năm 2016, cả nước đã có trển 656 doanh nghiệp sử dụng hóa đơn điện tử tập trung chủ yếu ở Hà Nội và thành phố Hồ Chí Minh và là các doanh nghiệp lớn hoạt động trong lĩnh vực thương mại, dịch vụ, có hạ tầng công nghệ thông tin phát triển.

Gồm: Tập đoàn Điện lực Việt Nam (EVN), Tập đoàn Bưu chính viễn thông Việt Nam (VNPT), Tập đoàn Viễn thông Quân đội (Viettel), Tổng Công ty Hàng không Việt Nam (VNA) và Công ty Vận tải đường sắt Sài Gòn Hà Nội…

Điều kiện sử dụng hóa đơn điện tử hết sức đơn giản và phù hợp với phát triển cơ sở hạ tầng thông tin hiện nay, gồm: Có chữ ký số và có hệ thống công kệ thông tin cũng như có thể truy cập internet.

Hiện tại có 2 hình thức hóa đơn điện tử được chấp nhận:

- Hóa đơn điện tử do doanh nghiệp tự lập thông qua phần mềm hóa đơn hoặc hệ thống tạo hóa đơn của đơn vị cung cấp dịch vụ hóa đơn điện tử.

- Hóa đơn điện tử có mã xác thực của CQT, khi người bán lập hóa đơn sẽ được chuyển đến CQT để cấp mã xác thực trước khi chuyển lại để truyền sang cho người mua.

Hình thức thứ 2 hiện đang được thử nghiệm với gần 315 doanh nghiệp tham gia chủ yếu ở hai tỉnh thành là Hà Nội ( 201 doanh nghiệp) và Tp Hồ Chí Minh (114 doanh nghiệp).

Trên cơ sở thông lệ quốc tế một số nước có sử dụng hóa đơn điện tử có mã của cơ quan thuế, Bộ Tài chính đã nghiên cứu xây dựng hệ thống hóa đơn điện tử có mã của CQT.

Hóa đơn điện tử có mã của CQT có điểm khác với hóa đơn điện tử do doanh nghiệp phát hành và gửi đến người mua như nêu trên là trước khi được gửi cho người mua thì hóa đơn điện tử được truyền đến hệ thống điện tử của cơ quan thuế để được gắn mã điện tử của cơ quan thuế.

Thông qua mã điện tử này, cơ quan thuế sẽ có nội dung dữ liệu của hóa đơn. Quyết định số 1209/QĐ-BTC ngày 23/6/2015 thí điểm sử dụng hóa đơn điện tử có mã xác thực với mục tiêu:

- Từng bước xây dựng cơ sở dữ liệu về hóa đơn tập trung để phục vụ công tác quản lý thuế;

- Cải cách thủ tục hành chính cho doanh nghiệp, rút ngắn thời gian cho doanh nghiệp khi thực hiện các thủ tục về hóa đơn;

- Thí điểm về hóa đơn điện tử có mã của cơ quan thuế để hoàn thiện chính sách về hóa đơn điện tử có mã của cơ quan thuế đồng thời hoàn thiện hệ thống công nghệ thông tin trước khi triển khai rộng toàn quốc;

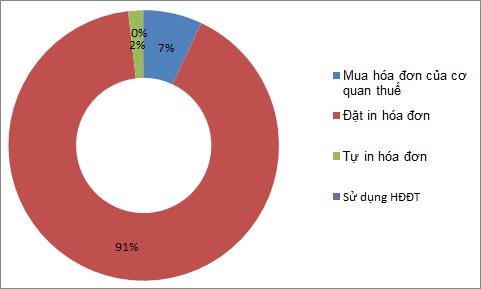

Hóa đơn gắn với quản lý thuế GTGT tuy nhiên hiện nay với tỷ lệ 91,8% là hóa đơn giấy, 8,2% là hóa đơn điện tử nhưng không có quy định bắt buộc doanh nghiệp chuyển dữ liệu hóa đơn về cơ quan thuế nên công tác quản lý thuế gặp nhiều khó khăn đặc biệt trong công tác quản lý kê khai, hoàn thuế GTGT.

Nhất là hiện tại, doanh nghiệp đã không còn phải gửi bảng kê hóa đơn mua vào bán ra cho CQT như trước đây. Chính vì vậy mà xu hướng sẽ chuyển dữ liệu HĐĐT về cho CQT để quản lý tập trung.

|

>> Có thể bạn quan tâm: Báo giá hóa đơn điện tử; Thủ tục phát hành hóa đơn điện tử. |

Cụ thể, trong dự thảo Nghị định sửa đổi có quy định rõ:

| “Người bán hàng hóa, dịch vụ có trách nhiệm truyền dữ liệu hóa đơn điện tử cho cơ quan thuế quản lý trực tiếp theo hướng dẫn của Bộ Tài chính. Cơ quan thuế có trách nhiệm xây dựng CSDL về hóa đơn phục vụ công tác quản lý thuế theo thông lệ quốc tế, với năm (05) nội dung”. |

Theo đó, khi toàn bộ doanh nghiệp triển khai hóa đơn điện tử thì ngành thuế sẽ có hệ thống cơ sở dữ liệu về hóa đơn từ đó có thể phục vụ công tác thanh tra, kiểm tra, hoàn thuế, phân tích rủi ro doanh nghiệp, cá nhân kinh doanh.

Bên cạnh đó có thể giúp cơ quan hải quan tại các cửa khẩu, sân bay nhanh chóng có thông tin để thực hiện hoàn thuế.

Khi doanh nghiệp sử dụng hóa đơn điện tử/hóa đơn điện tử có mã của cơ quan thuế thì thông tin về hóa đơn của doanh nghiệp được tập trung tại cơ quan Thuế một cách liên tục nên cơ quan Thuế có ngay thông tin về doanh thu, chi phí hàng ngày của doanh nghiệp, kịp thời phát hiện ra những bất thường khi doanh nghiệp xuất hóa đơn.

Cơ quan thuế, cơ quan khác của nhà nước không cần phải thực hiện xác minh hóa đơn như hiện nay.

Khi cán bộ thuế nhập thông tin về doanh nghiệp bỏ trốn, mất tích, hệ thống sẽ tự động dừng không cho phép doanh nghiệp được xuất hóa đơn.

Đồng thời dễ dàng áp dụng xuất từng hóa đơn riêng lẻ cho cá nhân kinh doanh, cho các doanh nghiệp bị cưỡng chế về nợ.

Như vậy có thể thấy rõ quan điểm là buộc doanh nghiệp phải sử dụng hóa đơn điện tử thay vì khuyến khích như trước đây.

Xây dựng một lộ trình thực hiện chuyển đổi. Đồng thời sẽ tiến tới quy định việc chuyển đổi dữ liệu hóa đơn điện tử về cho CQT.

Tuy có nhiều lợi ích mang lại từ việc sử dụng hóa đơn điện tử như giảm thiểu chi phí in ấn, lưu trữ cũng như mất mát hóa đơn, ở Việt Nam vẫn phải chuyển đổi hóa đơn điện tử thành hóa đơn giấy dưới hình thức chuyển đổi hóa đơn điện tử nhằm phục vụ mục đích chứng minh nguồn gốc xuất xứ của hàng hóa khi lưu thông.

Trong khi đó, kinh nghiệm quốc tế cho thấy không phải thực hiện việc này vì không có quy định xuất xứ hàng hóa đi đường.

Mặc dù vậy trong nghị định sửa đổi khi đề cập đến quyền lợi và trách nhiệm của tổ chức, cá nhân trong quản lý sử dụng hóa đơn điện tử có đề cập nội dung:

| “Hóa đơn điện có giá trị sử dụng trong việc thực hiện các thủ tục về thuế, chứng minh tính hợp pháp của hàng hóa lưu thông trên thị trường, để đăng ký quyền sử dụng, quyền sở hữu, để kê khai thanh toán vốn ngân sách. Các cơ quan quản lý nhà nước có liên quan sử dụng Hóa đơn điện tử phục vụ yêu cầu quản lý, không yêu cầu cung cấp Hóa đơn giấy (tương tự như quy định Tờ khai hải quan điện tử).” |

Rất hy vọng khi ra đời Nghị định sửa đổi sẽ không bắt buộc chuyển đổi hóa đơn điện tử thành hóa đơn giấy để chứng minh nguồn gốc xuất xứ nhằm đảm bảo lợi ích của hóa đơn điện tử.

Cập nhật thông tin 8/2018:

Đại diện Tổng cục Thuế cho biết, với mục tiêu lớn nhất là áp dụng hóa đơn điện tử trên phạm vi toàn quốc, dự thảo Nghị định về hóa đơn điện tử quy định người bán hàng hóa dịch vụ là DN phải sử dụng hóa đơn điện tử.

Trong đó, các DN kinh doanh ở các lĩnh vực điện; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; thương mại điện tử; siêu thị…, thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế (trừ trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế) khi bán hàng hóa, cung cấp dịch vụ.

Đối với các tổ chức kinh tế còn lại, DN thuộc trường hợp rủi ro cao về thuế thì sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Dự thảo nghị định cũng quy định, cá nhân kinh doanh có doanh thu năm trước liền kề từ 3 tỷ đồng trở lên phải sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

Hộ, cá nhân kinh doanh trong lĩnh vực nhà hàng, khách sạn, bán lẻ thuốc tân dược, hàng tiêu dùng, cung cấp dịch vụ trực tiếp đến người tiêu dùng có doanh thu năm liền trước liền kề từ 1 tỷ đồng trở lên cũng phải sử dụng hóa đơn điện tử có mã xác thực được khởi tạo từ máy tính tiền có kết nối với cơ quan thuế hoặc hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ thiết bị thanh toán không dùng tiền mặt có kết nối với ngân hàng.

Hộ, cá nhân kinh doanh không thuộc diện bắt buộc phải sử dụng HĐĐT, nhưng có yêu cầu thì được sử dụng theo quy định. Đối với hộ, cá nhân kinh doanh không có đủ điều kiện về hạ tầng công nghệ thông tin để tự khởi tạo hóa đơn điện tử, nhưng cần có hóa đơn để giao cho khách hàng thì được cơ quan thuế cấp hóa đơn xác thực theo từng lần phát sinh và phải khai, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh.

Để khuyến khích các DN sử dụng hóa đơn điện tử, Bộ Tài chính trình Chính phủ quy định, Tổng cục Thuế sẽ cung cấp hóa đơn điện tử có mã xác thực không thu tiền đối với các DN nhỏ và vừa, hợp tác xã tại địa bàn có điều kiện kinh tế xã hội khó khăn và đặc biệt khó khăn, trừ DN hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao; các DN, tổ chức kinh doanh thực hiện chương trình khởi nghiệp theo quy định của pháp luật về đầu tư, hộ, cá nhân kinh doanh chuyển đổi thành DN trong thời gian 12 tháng kể từ khi thành lập; hộ, cá nhân kinh doanh có doanh thu hàng năm từ 3 tỷ đồng trở lên trong thời gian 12 tháng kể từ ngày sử dụng hóa đơn điện tử; các DN nhỏ và vừa khác theo đề nghị của Chủ tịch UBND tỉnh, TP trực thuộc trung ương và quy định của Bộ trưởng Bộ Tài chính.

Các tổ chức cung cấp dịch vụ về hóa đơn điện tử và hóa đơn điện tử có mã xác thực được thu tiền dịch vụ theo thỏa thuận tại hợp đồng ký giữa tổ chức cung cấp dịch vụ và bên nhận dịch vụ.

Ngoài ra, quý doanh nghiệp có nhu cầu được tư vấn thêm về hóa đơn điện tử và đăng ký sử dụng phần mềm hóa đơn điện tử Einvoice, xin vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Mẫu biên bản thu hồi hóa đơn mới nhất cho các doanh nghiệp

05/02/2020-44998 lượt xem

Các quy định về tạo chữ ký điện tử, chữ ký số trên hóa đơn

06/02/2020-34311 lượt xem

Hướng dẫn cách đăng ký và nộp thuế điện tử hải quan mới nhất

07/02/2020-103810 lượt xem