Tải mẫu thông báo hóa đơn sai sót 04/SS-HĐĐT? Hướng dẫn thông báo hóa đơn điện tử có sai sót

Khi thực hiện chỉnh sửa hóa đơn điện tử có sai sót, kế toán cần thực hiện điền thông tin và khai báo sai sót hóa đơn theo mẫu 04/SS-HĐĐT. Vậy mẫu này tải ở đâu và điền như thế nào đúng quy định? Mời quý khách theo dõi bài viết từ Einvoice.

1. Mẫu 04/SS-HĐĐT là gì?

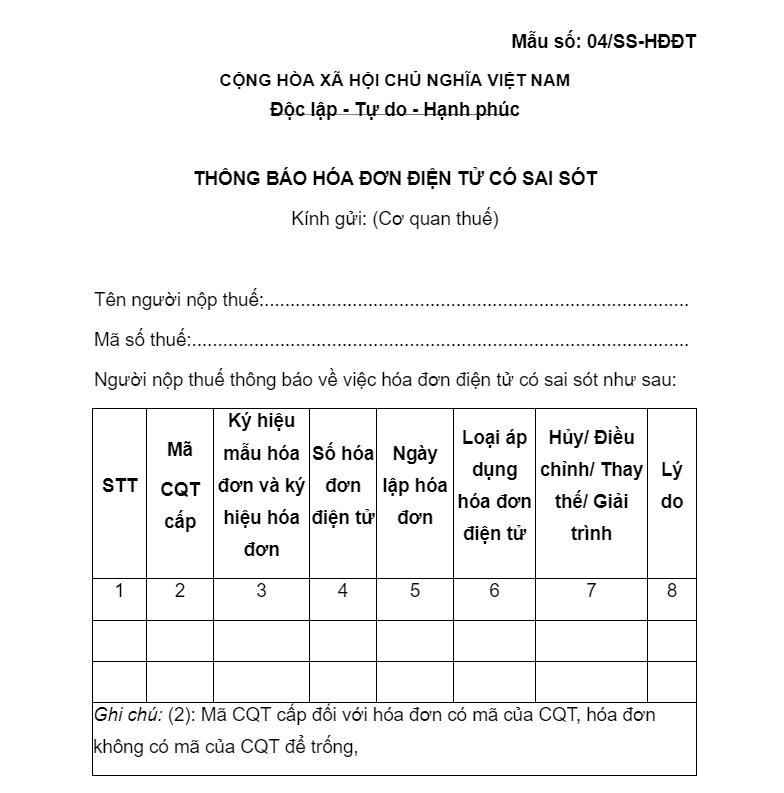

Mẫu 04/SS-HĐĐT là mẫu thông báo hóa đơn điện tử có sai sót được ban hành theo Phụ lục IA kèm theo Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Mẫu này được sử dụng để thông báo cho cơ quan thuế về những sai sót trên hóa đơn điện tử (HĐĐT) đã được cấp mã của cơ quan thuế nhưng chưa gửi cho người mua.

1.1. Sử dụng mẫu 04/SS-HĐĐT trong trường hợp nào?

Theo quy định tại Khoản 1 và Khoản 2, Điều 19, Nghị định 123/2020, mẫu 04/SS-HĐĐT được sử dụng trong trường hợp sau:

- Hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót;

- Hóa đơn điện tử có mã/không có mã của cơ quan thuế đã gửi cho người mua mà có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế cũng như các nội dung khác.

- Mẫu 04/SS-HĐĐT có thể dùng để thông báo lỗi sai của 01 hoặc nhiều hóa đơn điện tử cùng lúc.

- Nếu sau khi đã gửi mẫu 04/SS-HĐĐT rồi mà lại phát hiện sai sót thì người bán vẫn phải gửi lại thông báo 04/SS-HĐĐT và xử lý theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

1.2. Tải và điền mẫu 04/SS-HĐĐT

Quý khách có thể tải về và sử dụng mẫu 04/SS-HĐĐT Tại Đây.

Để điền mẫu thông báo hóa đơn sai sót, quý khách điền theo hướng dẫn:

- Tên người nộp thuế: Điền tên doanh nghiệp thực hiện chỉnh sửa hóa đơn sai sót.

- Mã số thuế: Điền mã số thuế doanh nghiệp.

- Các thông tin về hóa đơn: Điền các thông tin của hóa đơn cũng như lý do, các điều chỉnh thực hiện trên hóa đơn đó.

| >> Tham khảo: Báo giá hóa đơn điện tử. |

2. Quy trình khai báo hóa đơn sai sót

Trình tự gửi thông báo sai sót hóa đơn điện tử được quy định tại Điều 19, Nghị định 123/2020/NĐ-CP và Khoản 1, Điều 7, Thông tư 78/2021/TT-BTC ngày 13/6/2019, hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ.

Dưới đây là cách thực hiện với 4 trường hợp cụ thể.

2.1. Đối với hóa đơn điện tử cần cấp lại mã của cơ quan thuế hoặc hóa đơn cần xử lý theo hình thức điều chỉnh hoặc thay thế đã gửi cho người mua

Nếu hóa đơn điện tử đã lập có sai sót cần cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần điều chỉnh hoặc thay thế, người bán phải thông báo sai sót như sau:

- Thông báo cho người mua về việc hóa đơn điện tử có sai sót.

- Sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA kèm theo Nghị định 123/2020/NĐ-CP để thông báo việc điều chỉnh từng hóa đơn hoặc nhiều hóa đơn điện tử có sai sót.

- Nếu hóa đơn điện tử đã lập có sai sót và đã được điều chỉnh hoặc thay thế nhưng vẫn phát hiện tiếp tục có sai sót, người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

2.2. Đối với hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót

Nếu người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót, người bán sẽ:

- Thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về việc hủy hóa đơn có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

- Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống.

- Sau khi hóa đơn điện tử mới được cơ quan thuế cấp mã, người bán gửi hóa đơn điện tử mới cho người mua thay thế cho hóa đơn cũ đã bị hủy.

2.3. Đối với hóa đơn điện tử không có mã của cơ quan thuế nhưng đã gửi cho người mua

Nếu hóa đơn điện tử có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế và các nội dung khác không có sai sót, người bán sẽ:

- Thông báo cho người mua về việc hóa đơn điện tử có sai sót và không phải lập lại hóa đơn.

- Thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA kèm theo Nghị định 123/2020/NĐ-CP.

- Nếu hóa đơn điện tử không có mã của cơ quan thuế có sai sót về tên, địa chỉ của người mua nhưng chưa gửi dữ liệu hóa đơn cho cơ quan thuế thì không cần thông báo với cơ quan thuế.

2.4. Trường hợp cơ quan thuế phát hiện sai sót trên hóa đơn điện tử

Nếu cơ quan thuế phát hiện hóa đơn điện tử có sai sót, sẽ:

- Thông báo cho người lập hóa đơn sai sót theo Mẫu 01/TB-RSĐT kèm theo Nghị định 123/2020/NĐ-CP thông báo về việc tiếp nhận và kết quả xử lý hóa đơn điện tử có sai sót.

- Người bán lập và gửi Mẫu 04/SS-HĐĐT cho cơ quan thuế theo đúng thời hạn ghi trên Mẫu 01/TB-RSĐT mà cơ quan thuế đã gửi.

- Gửi thông báo lần 2 nếu người bán chưa gửi Mẫu 04/SS-HĐĐT mà đã hết hạn thông báo trên Mẫu 01/TB-RSĐT đã gửi trước đó.

Lưu ý:

Sau khi cơ quan thuế gửi thông báo, nếu người bán quá hạn nộp Mẫu 04/SS-HĐĐT lần 2, cơ quan thuế sẽ xem xét chuyển đến trường hợp kiểm tra sử dụng hóa đơn điện tử của người bán. Do đó, người bán cần đảm bảo nộp Mẫu 04/SS-HĐĐT đúng thời hạn để tránh rủi ro bị kiểm tra, thanh tra sử dụng hóa đơn.

|

Bài viêt liên quan: Ký hiệu mẫu số hóa đơn điện tử theo Thông tư 78. Giải pháp giúp hộ khoán xuất hóa đơn điện tử trên máy tính tiền tuân thủ Nghị định 70/2025/NĐ-CP. |

3. Lưu ý khi nộp mẫu thông báo sai sót hóa đơn 04/SS-HĐĐT

3.1. Thời hạn thực hiện thông báo

Thời hạn nộp mẫu 04/SS-HĐĐT phụ thuộc vào hai trường hợp cụ thể như sau:

(1) Trường hợp tự phát hiện sai sót:

Theo Khoản 1, Điều 7, Thông tư 78/2021/TT-BTC, nếu bên bán tự phát hiện sai sót, mẫu 04/SS-HĐĐT phải được gửi đến cơ quan thuế chậm nhất vào ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh.

Ví dụ: Nếu phát hiện sai sót vào tháng 6/2024 cho hóa đơn lập tháng 5/2024, hạn nộp mẫu 04/SS-HĐĐT là 30/6/2024 (nếu kê khai theo tháng) hoặc 30/9/2024 (nếu kê khai theo quý).

(2) Trường hợp theo yêu cầu của cơ quan thuế:

Nếu cơ quan thuế phát hiện sai sót, họ sẽ gửi thông báo theo mẫu số 01/TB-RSĐT cho người bán. Người bán phải rà soát và gửi lại mẫu 04/SS-HĐĐT theo thời hạn nêu trong thông báo này.

3.2. Mức phạt nộp chậm mẫu 04/SS-HĐĐT

Trường hợp người bán không gửi thông báo sai sót đối với hóa đơn điện tử đúng hạn cho cơ quan thuế theo quy định khi cơ quan thuế phát hiện sẽ xử lý theo quy định tại Điều 29, Nghị định số 125/2020/NĐ-CP (được đính chính bởi mục 2 Công văn 29/CP-KTTH ngày 21/01/2021. Cụ thể mức phạt như sau:

- Chậm nộp quá thời hạn quy định từ 01 – 05 ngày, có tình tiết giảm nhẹ => Phạt cảnh cáo.

- Chậm nộp quá thời hạn quy định từ 21 – 90 ngày không có tình tiết giảm nhẹ => Phạt tiền từ 01 – 03 triệu đồng.

- Chậm nộp quá thời hạn quy định từ 11 – 20 ngày => Phạt tiền từ 04 – 08 triệu đồng.

- Chậm nộp quá thời hạn quy định từ 91 ngày trở lên hoặc không gửi thông báo sai sót => Phạt tiền từ 05 - 15 triệu đồng.

Như vậy, quý khách có thể tham khảo việc tải xuống mẫu thông báo sai sót trên hóa đơn 04/SS-HĐĐT và thực hiện theo hướng dẫn từ E-invoice đối với từng trường hợp.

Mẫu 04/SS-HĐĐT được cung cấp sẵn trên phần mềm hóa đơn điện tử E-invoice cùng nhiều tiện ích giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Thực trạng triển khai hóa đơn điện tử tại Việt Nam năm 2024

10/07/2024-6012 lượt xem

Hóa đơn khống là gì? Mức xử phạt khi sử dụng hóa đơn khống

19/07/2024-41142 lượt xem

Yêu cầu đối với thông tin kế toán quản trị và các bước lựa chọn thông tin thích hợp

22/07/2024-5907 lượt xem