Mất hóa đơn đầu ra chưa kê khai thuế xử lý thế nào?

Mất hóa đơn đầu ra chưa kê khai thuế khiến doanh nghiệp gặp nhiều rắc rối. Nếu doanh nghiệp không có phương án xử lý kịp thời trong trường hợp thanh tra thuế phát hiện có thể xử phạt hành chính. Bên cạnh đó mất hóa đơn chưa kê khai thuế còn có thể làm sai lệch tiền thuế phải nộp và bị chịu phạt theo quy định.

1. Mất hóa đơn đầu ra ảnh hưởng đến tiền thuế phải nộp

Mất hóa đơn đầu ra chưa kê khai thuế ảnh hưởng đến tiền thuế phải nộp, cụ thể là làm giảm tiền thuế phải nộp.

Tuy nhiên, doanh nghiệp làm mất hóa đơn chưa kê khai có thể bị xử phạt hành chính. Mức phạt có thể cao hơn rất nhiều so với tiền thuế được lợi.

1.1. Hóa đơn đầu ra là gì?

Một cách dễ hình dung nhất thì hóa đơn đầu ra chỉ những hóa đơn do bên bán xuất và có thể hiện các nội dung như tên, số lượng, đơn giá, tổng tiền của hàng hóa, dịch vụ mà bên bán cung cấp cho khách hàng và đối tác của họ.

1.2. Mất hóa đơn đầu ra ảnh hưởng đến tiền thuế phải nộp

Hóa đơn đầu ra đầu ra, hóa đơn đầu vào là hóa đơn thuế giá trị gia tăng (GTGT) dùng làm căn cứ để doanh nghiệp xác định tiền thuế GTGT phải nộp.

Hóa đơn đầu ra là căn cứ xác định tiền thuế GTGT mà doanh nghiệp thu hộ, các hóa đơn đầu vào sẽ là căn cứ xác định tiền thuế GTGT doanh nghiệp được khấu trừ.

Mất hóa đơn đầu ra, theo đó không có căn cứ kê khai thuế GTGT phải nộp cho sản phẩm, dịch vụ doanh nghiệp đã bán doanh nghiệp đã bán ra do đó tiền thuế phải nộp giảm.

2. Mất hóa đơn đầu ra chưa kê khai thuế xử lý thế nào?

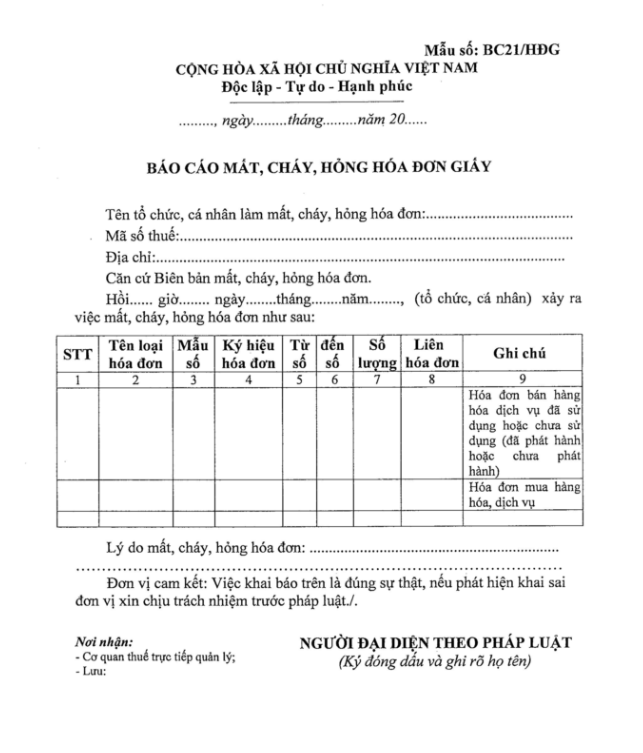

Khi phát hiện mất hóa đơn đầu ra chưa kê khai thuế doanh nghiệp cần tiến hành xử lý theo quy định tại Khoản 1, Điều 28, Nghị Định 123/2020/NĐ-CP ngày 19/10/2020 về hóa đơn, chứng từ.

Cụ thể xử lý như sau:

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

- Thời gian chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trong trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

Doanh nghiệp ghi rõ thời gian xảy ra vụ việc mất hóa đơn và lý do dẫn đến mất hóa đơn đầu ra tại Mẫu BC21/HĐG. Các thông tin ghi trong báo cáo cần đảm bảo tính trung thực.

Trường hợp khi bán hàng hóa, cung cấp dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán làm mất liên 2 hóa đơn bản gốc đã lập xử lý như sau:

- Người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản.

- Người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua. Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế.

Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

Ngoài ra nếu mất hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

3. Giải pháp sử dụng hóa đơn điện tử hạn chế tối đa mất hóa đơn đầu ra

Việc sử dụng hóa đơn giấy ngày càng bộc lộ nhiều yếu điểm như: dễ sai sót khi lập hóa đơn; dễ bị mất, cháy, hỏng; quản lý và lưu trữ khó khăn; tốn kém chi phí…

Hiện nay khi công nghệ được ứng dụng rộng rãi, hóa đơn điện tử khắc phục được mọi yếu điểm của hóa đơn giấy đồng thời dần thay thế hóa đơn giấy, trở thành phương thức giao dịch phổ biến.

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử sẽ được lưu trữ an toàn trên hệ thống máy chủ của doanh nghiệp và của bên thứ 3 với công nghệ bảo mật blockchain, theo đó mà hóa đơn không thể bị mất cháy hỏng.

Phần mềm E-invoice có nhiều tính năng ưu việt, phù hợp với đa dạng mô hình doanh nghiệp từ mô hình tập trung đến mô hình phân tán.

Bên cạnh đó hóa đơn được sử dụng phổ biến tại các doanh nghiệp FDI và được các doanh nghiệp lớn như: Coca-cola; CGV; Grab; Lotte; Savills; KFC… ưu tiên lựa chọn.

Ngoài ra, để được tư vấn thêm về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ: Miền Bắc: 1900.4767, Miền Nam - Miền Trung: 1900.4768.

Các tin tức liên quan:

Hướng dẫn lập mẫu bảng kê hóa đơn đầu ra và đầu vào đúng quy định

07/12/2022-126377 lượt xem

Kê khai hóa đơn điện tử đầu vào đối với các chi nhánh khác tỉnh

12/12/2022-4035 lượt xem

Cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN được không?

19/12/2022-23093 lượt xem