Hướng dẫn quyết toán thuế thu nhập doanh nghiệp

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là đầu việc mà các doanh nghiệp phải thực hiện khi kết thúc năm tài chính. Vậy quy trình, thủ tục quyết toán thuế TNDN ra sao? Cùng tìm hiểu qua bài viết dưới đây từ E-invoice!

1. Chuẩn bị hồ sơ quyết toán thuế Thu nhập doanh nghiệp

Để tiến hành quyết toán thuế TNDN, doanh nghiệp cần chuẩn bị hồ sơ đầy đủ cả về mặt thành phần lẫn số lượng.

1.1. Với tổ chức, doanh nghiệp xác định được thu nhập tính thuế TNDN

Theo quy định tại Điều 16, Thông tư 151/2014/TT-BTC, hồ sơ quyết toán thuế TNDN sẽ gồm những giấy tờ sau:

- Báo cáo tài chính năm.

- Tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN.

Một số phụ lục kèm theo tờ khai (nếu có):

- Phụ lục kết quả hoạt động sản xuất kinh doanh theo mẫu số 03-1A/TNDN, mẫu số 03-1B/TNDN, mẫu số 03-1C/TNDN.

- Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN.

- Các Phụ lục về ưu đãi về thuế thu nhập doanh nghiệp: Mẫu số 03-3A/TNDN, Mẫu số 03-3B/TNDN, Mẫu số 03-3C/TNDN…

- Phụ lục số thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ tính thuế theo mẫu số 03-4/TNDN.

- Phụ lục thuế TNDN đối với hoạt động chuyển nhượng BĐS theo mẫu số 03-5/TNDN.

- Phụ lục báo cáo trích, sử dụng quỹ khoa học và công nghệ (nếu có) theo mẫu số 03-6/TNDN.

- Phụ lục thông tin về giao dịch liên kết (nếu có) theo mẫu 03-7/TNDN.

- Phụ lục tính nộp thuế TNDN của doanh nghiệp có các đơn vị sản xuất hạch toán phụ thuộc ở tỉnh thành phố trực thuộc TW khác với địa phương nơi đóng trụ sở chính (nếu có) theo mẫu số 03-8/TNDN.

- Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, cần bổ sung thêm các hồ sơ, tài liệu theo hướng dẫn của BTC về thuế TNDN.

1.2. Với tổ chức, doanh nghiệp kê khai, nộp thuế TNDN tính theo tỷ lệ % trên doanh thu

Đối với đối tượng này, Khoản 5 của Điều 16 quy định:

Doanh nghiệp, tổ chức thuộc trường hợp nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ khi khai quyết toán thuế TNDN theo năm sẽ theo mẫu số 04/TNDN ban hành kèm theo Thông tư này.

Doanh nghiệp, tổ chức thuộc trường hợp nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không phát sinh thường xuyên hoạt động kinh doanh hàng hoá, dịch vụ sẽ kê khai thuế TNDN theo từng lần phát sinh theo mẫu số 04/TNDN và không phải khai quyết toán năm.

| >> Có thể bạn quan tâm: Tổng hợp những điều cần biết về lợi nhuận sau thuế TNDN. |

2. Nơi nộp hồ sơ quyết toán thuế TNDN

Về nơi nộp hồ sơ quyết toán thuế TNDN, theo quy định tại Điều 16, Thông tư 151/2014/TT-BTC, doanh nghiệp sẽ nộp hồ sơ khai thuế TNDN cho cơ quan thuế quản lý trực tiếp.

Theo đó:

- Trường hợp doanh nghiệp nộp thuế có đơn vị trực thuộc hạch toán độc lập: nộp hồ sơ khai thuế TNDN phát sinh tại đơn vị trực thuộc cho cơ quan thuế quản lý trực tiếp.

- Trường hợp doanh nghiệp nộp thuế có đơn vị trực hạch toán phụ thuộc: khai tập trung tại trụ sở chính cả phần phát sinh tại đơn vị trực thuộc.

3. Thời hạn quyết toán thuế TNDN

Về thời hạn quyết toán thuế TNDN, Luật quản lý thuế hiện hành quy định cụ thể như sau:

- Thời hạn nộp thuế muộn nhất là ngày cuối cùng của thời hạn nộp tờ khai quyết toán thuế.

- Nếu tổng số thuế tạm nộp trong kỳ tính thuế năm 2021 thấp hơn số thuế TNDN phải nộp theo quyết toán từ 20% trở lên:

Doanh nghiệp phải nộp tiền chậm nộp với phần chênh lệch từ 20% trở lên giữa số thuế tạm nộp với số thuế phải nộp theo quyết toán.

Thời hạn nộp sẽ tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý IV của doanh nghiệp đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Đối với số thuế TNDN tạm nộp theo quý thấp hơn số thuế phải nộp theo quyết toán dưới 20% mà doanh nghiệp chậm nộp so với thời hạn quy định:

Doanh nghiệp tính tiền chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Lưu ý: Số thuế tạm nộp từ kỳ tính thuế năm 2021 sẽ thực hiện theo quy định tại Nghị định số 126/2020/NĐ-CP ngày 19/10/2020.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

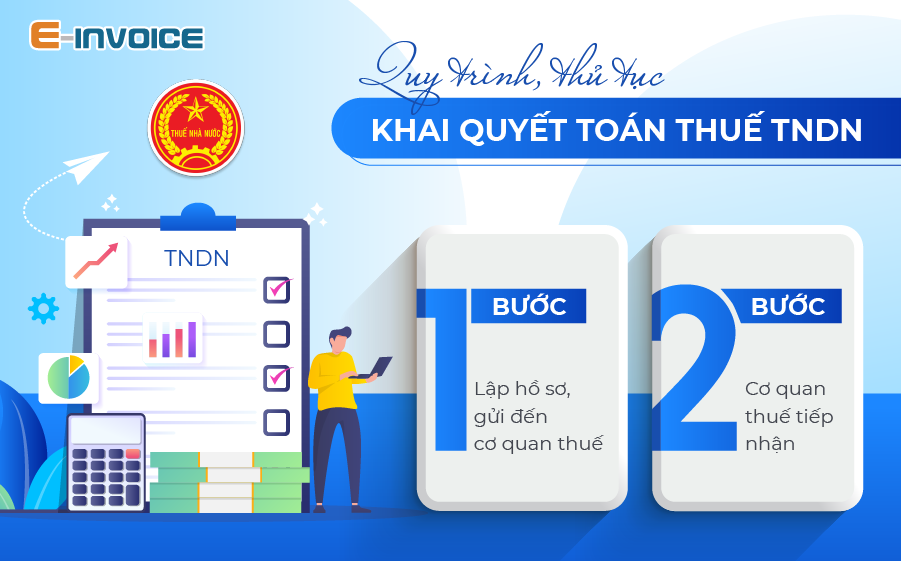

4. Quy trình, thủ tục khai Quyết toán thuế Thu nhập doanh nghiệp

Trình tự thực hiện:

Bước 1: Lập hồ sơ và gửi đến cơ quan thuế

Doanh nghiệp thuộc diện quyết toán thuế TNDN cần lập hồ sơ và gửi đến cơ quan thuế trong thời hạn quy định.

Về thời hạn cụ thể, Luật quản lý thuế số 38/2019/QH14 có quy định về thời hạn nộp hồ sơ quyết toán thuế TNDN như sau:

- Doanh nghiệp có năm tài chính trùng năm dương lịch: Hạn nộp hồ sơ chậm nhất sẽ là ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm dương lịch. Cụ thể là ngày 31/03/2022.

- Doanh nghiệp có năm tài chính khác năm dương lịch: Muộn nhất là ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm tài chính.

- Thời hạn nộp hồ sơ quyết toán thuế đối với trường hợp chấm dứt hoạt động, chuyển đổi hình thức sở hữu doanh nghiệp hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày phát sinh các trường hợp đó.

Lưu ý: Trường hợp Báo cáo tài chính của tổ chức, doanh nghiệp mà pháp luật quy định phải có kiểm toán thì phải nộp báo cáo kiểm toán kèm theo hồ sơ khai quyết toán thuế TNDN qua mạng.

| >> Bài viết tham khảo: Hạch toán thuế TNDN cuối năm: Những điều kế toán cần biết. |

Bước 2. Cơ quan thuế tiếp nhận

- Hồ sơ được nộp trực tiếp tại cơ quan thuế:

- Công chức thuế tiếp nhận, đóng dấu tiếp nhận hồ sơ

- Ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ

- Ghi vào sổ văn thư của cơ quan thuế.

- Hồ sơ được gửi qua đường bưu chính:

- Công chức thuế đóng dấu ghi ngày nhận hồ sơ

- Ghi vào số văn thư của cơ quan thuế.

- Hồ sơ được nộp thông qua giao dịch điện tử:

Cơ quan thuế thực hiện tiếp nhận, kiểm tra, chấp nhận hồ sơ khai thuế qua hệ thống xử lý dữ liệu điện tử.

Ngoài ra, để tìm hiểu thêm về phần mềm hóa đơn điện tử E-invoice, liên hệ với chúng tôi ngay hôm nay!

Các tin tức liên quan:

Thế nào là khấu trừ thuế tại nguồn? Thuế thu nhập cá nhân khấu trừ tại nguồn như thế nào?

21/10/2021-46523 lượt xem

Các chi phí được trừ khi tính thuế TNCN 2021

10/11/2021-54955 lượt xem

Ủy nhiệm lập hóa đơn điện tử theo Thông tư 78/2021/TT-BTC như thế nào?

22/11/2021-7389 lượt xem