Cách hạch toán thuế VAT hàng nhập khẩu

Hạch toán thuế VAT hàng nhập khẩu là nghiệp vụ khó đối với kế toán mới vào nghề. Mỗi sai sót có thể dẫn đến thiệt hại nghiêm trọng về tài chính. Bài viết sau sẽ giúp kế toán nắm rõ hơn về nghiệp vụ cũng như các điểm cần lưu ý khi hạch toán thuế VAT hàng nhập khẩu.

Cách hạch toán thuế VAT hàng nhập khẩu.

|

Mục Lục 2. Cách hạch toán thuế VAT hàng nhập khẩu |

1. Thế VAT hàng nhập khẩu

Thuế VAT (Value Added Tax) hay thuế giá trị gia tăng (GTGT) là loại thuế gián thu và tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh từ quá trình sản xuất, lưu thông đến tiêu dùng.

Thuế VAT được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hoá, dịch vụ và là một trong những loại thuế quan trọng giúp tăng ngân sách Nhà nước, đóng vai trò lớn trong cân bằng xã hội và phát triển kinh tế quốc gia.

Thuế VAT của hàng nhập khẩu là số thuế mà doanh nghiệp, đơn vị nhập khẩu hàng hoá phải trả. Giá trị tính thuế bao gồm có thuế nhập khẩu thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường.

Thuế VAT hàng nhập khẩu thường được tính dựa trên giá trị của hàng hoá, dịch vụ sau cùng khi đã đến tay người tiêu dùng. Tương tự như vậy, tính thuế GTGT hàng nhập khẩu ta có công thức sau:

Thuế VAT hàng nhập khẩu = Giá tính thuế của hàng nhập khẩu x Thuế suất thuế GTGT.

Trong đó:

- Thuế suất thuế GTGT hàng nhập khẩu là: 10% (chiếm phần lớn các loại hàng hóa); 8% (đối với một số loại hàng hóa thuộc nhóm chịu thuế suất 10% nhưng được giảm 2% thuế); 5% (chiếm số ít hàng hóa).

- Giá tính thuế VAT của hàng nhập khẩu = Giá nhập tại cửa khẩu + Chi phí thuế nhập khẩu + Chi phí thuế tiêu thụ đặc biệt + Chi phí thuế bảo vệ môi trường.

Theo công thức này doanh nghiệp thực hiện tính thuế VAT hàng nhập khẩu của mình và hạch toán theo quy định của luật kế toán.

Đa số thuế VAT hàng nhập khẩu là 10%.

Lưu ý: Hai văn bản trực tiếp nhất để xác định thuế giá trị gia tăng đối với hàng nhập khẩu hiện nay là:

- Thông tư số 83/2014/TT-BTC ngày 26/06/2014 của Bộ Tài chính Hướng dẫn thực hiện Thuế giá trị gia tăng theo danh mục hàng hóa nhập khẩu Việt Nam.

- Nghị định 44/2023/NĐ-CP quy định chính sách giảm thuế GTGT theo Nghị quyết 101/2023/QH15, theo đó một số hàng hóa đang áp dụng dụng thuế suất thuế GTGT 10% sẽ giảm xuống còn 8%.

2. Cách hạch toán thuế VAT hàng nhập khẩu

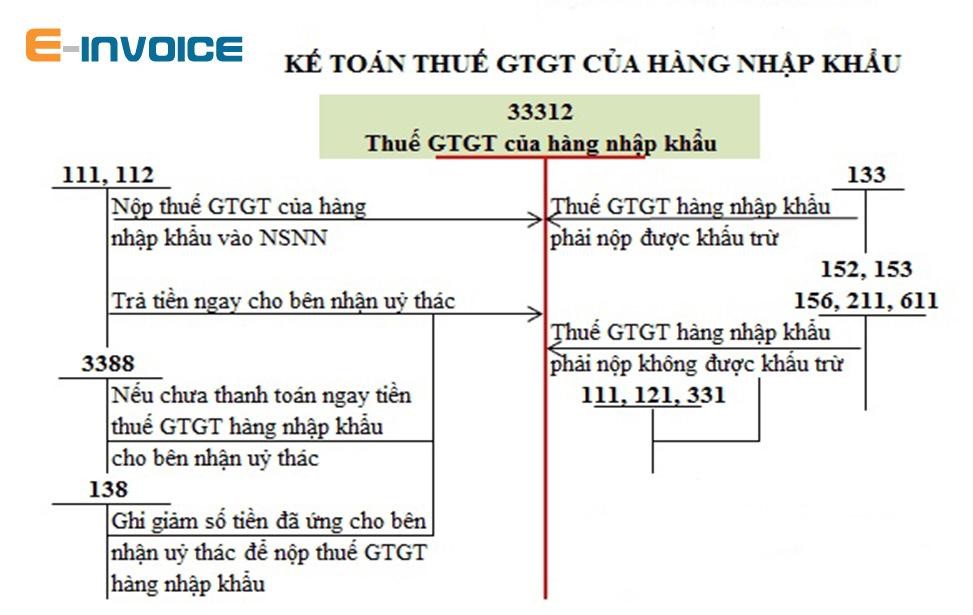

Để hạch toán thuế VAT (thuế GTGT) hàng nhập khẩu kế toán sử dụng Tài khoản 33312 - Thuế giá trị gia tăng phải nộp.

2.1. Sơ đồ hạch toán thuế VAT hàng nhập khẩu

Kế toán hạch toán thuế VAT (thuế GTGT) hàng nhập theo sơ đồ sau:

2.2. Hạch toán thuế VAT hàng nhập khẩu chi tiết

Cách hạch toán thuế VAT hàng nhập khẩu căn cứ theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn về chế độ kế toán doanh nghiệp. Dưới đây là chi tiết cách hạch toán thuế VAT hàng nhập khẩu trong từng trường hợp:

(1) Hạch toán thuế VAT nhập khẩu là vật tư, hàng hoá, tài sản cố định

Kế toán nhập khẩu vật tư, hàng hoá, tài sản cố định (TSCĐ), kế toán tiến hành phản ánh số thuế nhập khẩu phải nộp, tổng số tiền phải trả, hoặc đã thanh toán cho người bán và giá trị vật tư, hàng hoá, TSCĐ nhập khẩu (giá có thuế nhập khẩu) như sau:

- Nợ các TK 152, 156, 211, 611,… : Trị giá hàng nhập khẩu theo giá có thuế nhập khẩu

- Có TK 3333: Tiền thuế xuất, nhập khẩu

- Có các TK 111, 112, 331,…: Tổng trị giá phải trả.

(2) Hạch toán thuế VAT đối với hàng tạm nhập – tái xuất không thuộc quyền sở hữu của đơn vị

- Nợ TK 1388: Tiền thuế xuất, nhập khẩu

- Có TK 3333: Tiền thuế xuất, nhập khẩu.

| >> Tham khảo: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

(3) Hạch toán thuế VAT hàng nhập khẩu khi nộp thuế nhập khẩu vào Ngân sách Nhà nước

- Nợ TK 3333: Tiền thuế xuất, nhập khẩu

- Có các TK 111, 112,…: Tiền thuế xuất, nhập khẩu.

Hạch toán thuế VAT hàng nhập khẩu sử dụng Tài khoản 33312.

(4) Hạch toán thuế VAT hàng nhập khẩu khi được hoàn, được giảm

Khi thuế nhập khẩu của vật tư, hàng hóa đã nộp ở khâu nhập khẩu, được hoàn, được giảm, hạch toán:

- Nợ TK 3333: Tiền thuế xuất, nhập khẩu

- Có TK 632: Giá vốn hàng bán (nếu xuất hàng để bán)

- Có các TK 152, 153, 156: Trị giá hàng hóa (nếu xuất hàng trả lại).

Khi thuế nhập khẩu của TSCĐ đã nộp ở khâu nhập khẩu, được hoàn, được giảm, kế toán hạch toán:

- Nợ TK 3333: Tiền thuế xuất, nhập khẩu

- Có TK 211: Trị giá tài sản cố định hữu hình (nếu xuất trả lại TSCĐ)

- Có TK 811: Trị giá tài sản cố định hữu hình (nếu bán TSCĐ).

Khi thuế nhập khẩu đã nộp ở khâu nhập khẩu nhưng hàng hóa không thuộc quyền sở hữu của đơn vị, được hoàn khi tái xuất kế toán hạch toán như sau:

- Nợ TK 3333: Tiền thuế xuất, nhập khẩu

- Có TK 1388: Tiền thuế xuất, nhập khẩu.

Khi DN nhận được tiền từ ngân sách nhà nước,kế toán ghi:

- Nợ TK 112: Tiền gửi ngân hàng

- Có TK 3333: Tiền thuế xuất, nhập khẩu.

(5) Hạch toán thuế VAT khi nhập khẩu ủy thác (áp dụng tại bên giao ủy thác)

Khi doanh nghiệp nhận được thông báo về nghĩa vụ nộp thuế nhập khẩu từ bên nhận ủy thác, kế toán ghi nhận số thuế nhập khẩu phải nộp, ghi như sau:

- Nợ các TK 152, 156, 211, 611,… : Tiền thuế xuất, nhập khẩu

- Có TK 3333: Tiền thuế xuất, nhập khẩu.

Khi doanh nghiệp nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, kế toán phản ánh giảm nghĩa vụ với NSNN về thuế nhập khẩu ghi như sau:

- Nợ TK 3333: Tiền thuế xuất, nhập khẩu

- Có các TK 111, 112: Tiền thuế xuất, nhập khẩu (nếu trả tiền ngay cho bên nhận ủy thác)

- Có TK 3388: Tiền thuế xuất, nhập khẩu (nếu chưa thanh toán ngay tiền thuế nhập khẩu cho bên nhận ủy thác)

- Có TK 1388: Tiền thuế xuất, nhập khẩu (ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế nhập khẩu).

- Nợ TK 1388: Tiền thuế xuất, nhập khẩu (phải thu lại số tiền đã nộp hộ)

- Nợ TK 3388: Tiền thuế xuất, nhập khẩu (trừ vào số tiền đã nhận của bên giao ủy thác)

- Có các TK 111, 112: Tiền thuế xuất, nhập khẩu.

Trên đây là hướng dẫn hạch toán thuế VAT hàng nhập khẩu, kế toán mới lưu ý để hạch toán đúng và đủ tránh thiếu sót gây tổn thất cho doanh nghiệp. Ngoài ra kế toán có thể sử dụng các phần mềm kế toán E-invoice, phần mềm hải quan điện tử Ecus, phần mềm kế toán thuế ETAX để hỗ trợ kê khai tốt nhất:

Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Kê khai thuế VAT năm 2023: Doanh nghiệp cần lưu ý những vấn đề gì?

26/07/2023-24058 lượt xem

Kế toán thuế GTGT được khấu trừ: Hướng dẫn cách hạch toán, định khoản chi tiết

27/07/2023-191707 lượt xem

Hướng dẫn xử lý hóa đơn điện tử xuất sai số tiền theo Thông tư 78/2021/TT-BTC

28/07/2023-113281 lượt xem