Cách ghi địa chỉ trên hóa đơn sau khi sáp nhập đơn vị hành chính

Từ ngày 1/7/2024, Việt nam chính thức thực hiện sáp nhập tỉnh thành, thực hiện chính quyền địa phương 2 cấp, khiến tên địa giới hành chính ở nhiều nơi thay đổi. Điều này đặt ra câu hỏi với nhiều doanh nghiệp và hộ kinh doanh: sau khi địa chỉ thay đổi do sáp nhập phường, xã, quận… thì thông tin ghi trên hóa đơn điện tử có cần cập nhật lại không, và cách ghi thế nào cho đúng quy định? Về vấn đề này, nhiều Chi cục Thuế đã có hướng dẫn khá cụ thể.

1. Địa chỉ trên hóa đơn có cần thay đổi theo sáp nhập đơn vị hành chính không?

Theo Điều 10, Nghị định 123/2020/NĐ-CP, sửa đổi bởi Nghị định 70/2025/NĐ-CP, địa chỉ trên hóa đơn điện tử cần phản ánh đúng địa chỉ đăng ký kinh doanh của người nộp thuế.

Tuy nhiên, kể từ ngày 01/7/2025, việc triển khai sắp xếp các đơn vị hành chính cấp huyện, cấp xã theo Nghị quyết của Quốc hội đã làm thay đổi tên gọi và phạm vi của nhiều địa bàn hành chính trên cả nước. Việc này dẫn đến sự điều chỉnh về địa chỉ hành chính trong cơ sở dữ liệu của cơ quan nhà nước.

Về nội dung này, các Chi cục Thuế lần lượt có văn bản hướng dẫn người nộp thuế xuất hóa đơn khá cụ thể, chi tiết:

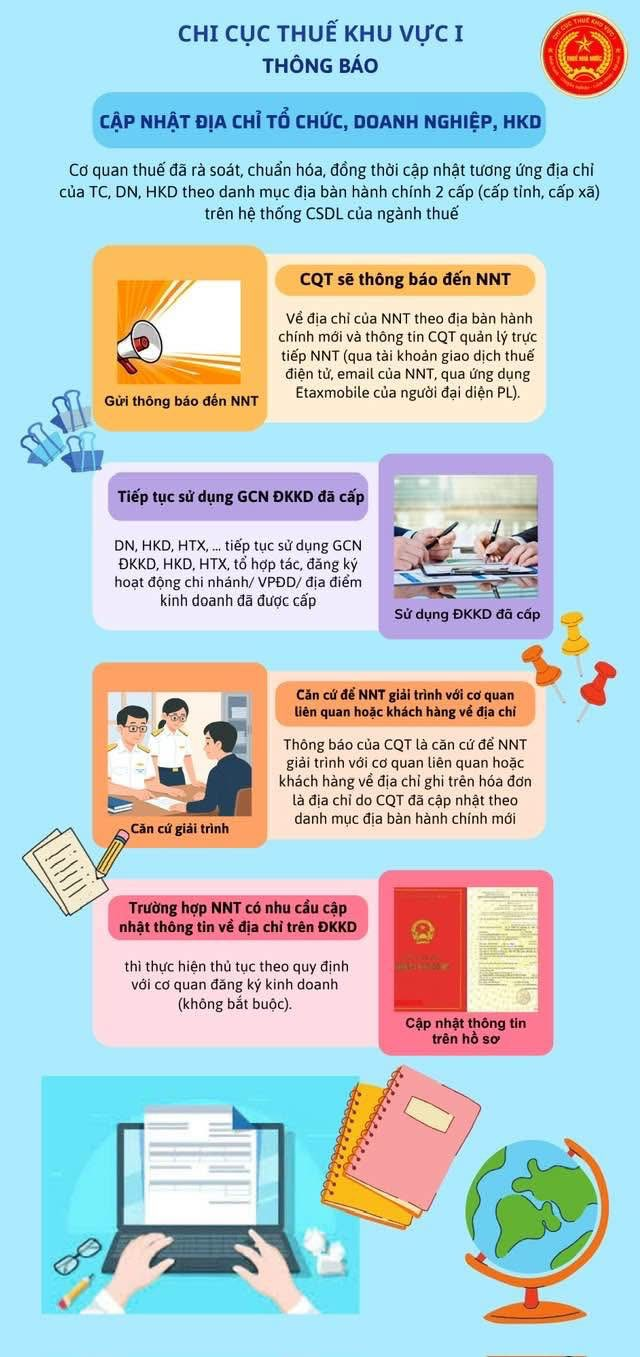

1.1. Hướng dẫn về vấn đề địa chỉ sau sáp nhập của Chi cục Thuế Khu vực I

Cơ quan thuế đã rà soát, chuẩn hóa và cập nhật địa chỉ của tổ chức, doanh nghiệp, hộ kinh doanh theo danh mục đơn vị hành chính mới (2 cấp: tỉnh, xã) trên hệ thống cơ sở dữ liệu thuế.

Cơ quan thuế thông báo đến người nộp thuế (NNT):

- Cập nhật địa chỉ theo danh mục hành chính mới.

- Gửi thông báo qua tài khoản giao dịch thuế điện tử, email hoặc ứng dụng như Etax Mobile.

NNT vẫn tiếp tục sử dụng giấy chứng nhận đăng ký kinh doanh (GCN ĐKKD) đã cấp:

- Bao gồm DN, HKD, HTX, tổ hợp tác…

- Không cần thay đổi địa chỉ trên GCN ĐKKD nếu không có nhu cầu.

Thông báo của CQT là căn cứ để NNT giải trình khi cần: NNT sử dụng để giải trình với cơ quan, đối tác, khách hàng nếu địa chỉ ghi trên hóa đơn khác với địa chỉ trên GCN ĐKKD do cập nhật đơn vị hành chính mới.

Trường hợp người nộp thuế có nhu cầu cập nhật địa chỉ trên GCN ĐKKD: NNT thực hiện thủ tục với cơ quan đăng ký kinh doanh theo quy định.

Lưu ý: Việc này không bắt buộc.

Như vậy, theo hướng dẫn của Chi cục thuế KV I, không bắt buộc thay đổi địa chỉ trên giấy tờ đăng ký kinh doanh nếu chỉ thay đổi do sáp nhập hành chính. Nhưng nếu cần, có thể cập nhật theo thủ tục thông thường.

1.2. Chi cục Thuế Khu vực II Hướng dẫn về vấn đề địa chỉ sau sáp nhập

Chi cục Thuế Khu vực II TP. Hồ Chí Minh đã ban hành Thông báo số 11984/TB-CCTKV02 nhằm hướng dẫn người nộp thuế:

- Cơ quan thuế đã tiến hành cập nhật địa chỉ của người nộp thuế trên hệ thống dữ liệu ngành theo danh mục đơn vị hành chính mới (bao gồm cấp tỉnh, cấp xã).

- Việc cập nhật này không bắt buộc người nộp thuế phải điều chỉnh địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp. Tuy nhiên, nếu có nhu cầu điều chỉnh, người nộp thuế cần thực hiện thủ tục theo quy định với cơ quan đăng ký kinh doanh.

- Trường hợp địa chỉ trên hóa đơn thể hiện theo danh mục hành chính mới, nhưng địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp vẫn theo thông tin cũ, người nộp thuế có thể sử dụng Thông báo này làm căn cứ để giải trình với cơ quan chức năng hoặc đối tác khi cần.

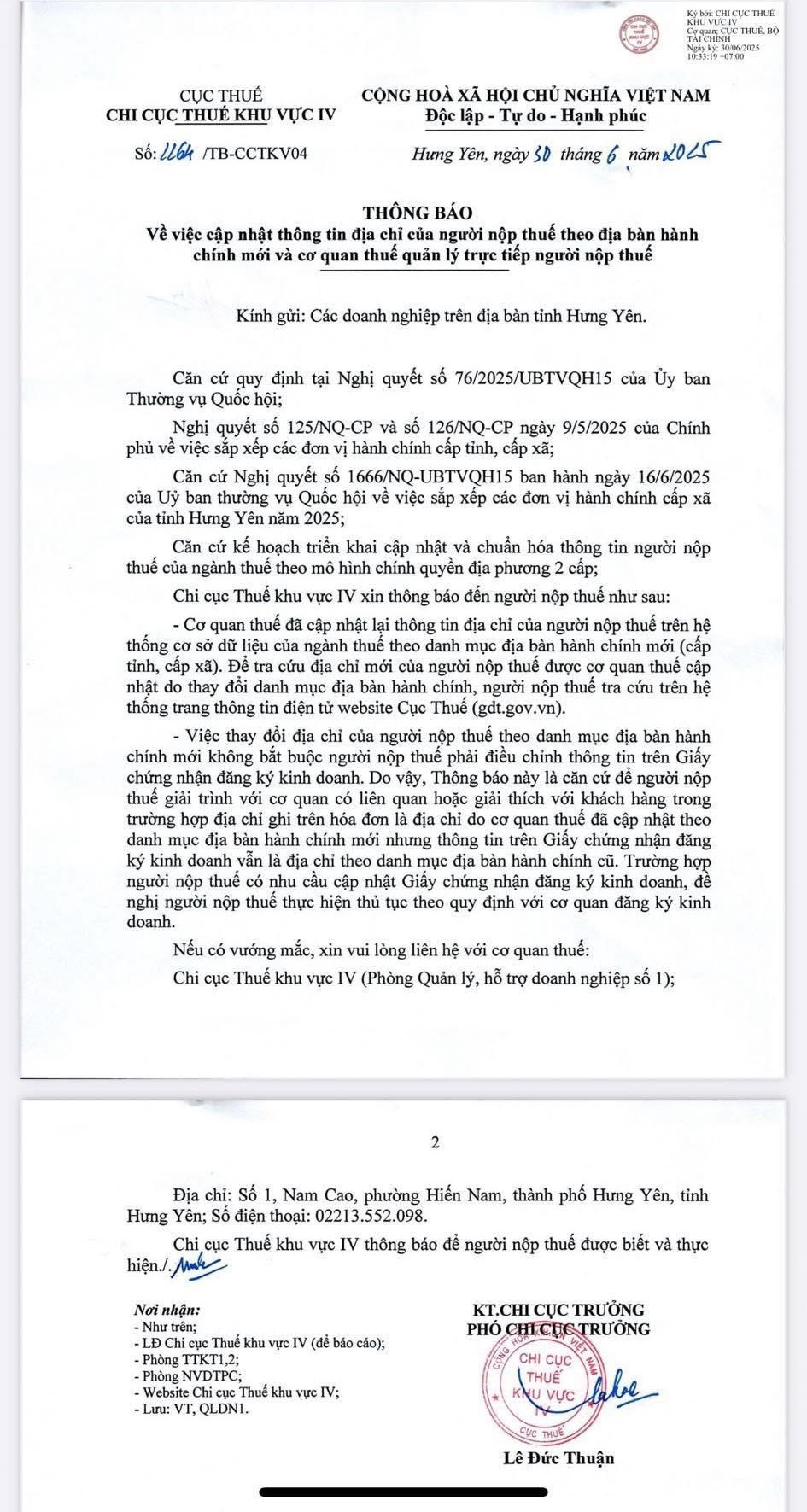

1.3. Chi cục Thuế Khu vực IV hướng dẫn về vấn đề địa chỉ sau sáp nhập

Thông báo số 1164/TB-CCTKV04 của Chi cục Thuế Khu vực IV (Hưng Yên):

Cơ quan thuế đã cập nhật địa chỉ theo đơn vị hành chính mới:

- Cơ quan thuế đã chủ động cập nhật lại địa chỉ của người nộp thuế trên hệ thống dữ liệu theo danh mục địa bàn hành chính mới (cấp tỉnh, cấp xã).

- Người nộp thuế có thể tra cứu địa chỉ mới của mình trên hệ thống thông tin điện tử ngành thuế tại website: gdt.gov.vn.

Không bắt buộc điều chỉnh GCN ĐKKD nếu chỉ thay đổi do cập nhật địa bàn:

- Việc thay đổi địa chỉ theo danh mục địa bàn hành chính mới không bắt buộc người nộp thuế phải điều chỉnh thông tin trên Giấy chứng nhận đăng ký kinh doanh.

- Thông báo này là căn cứ để giải trình với cơ quan liên quan hoặc khách hàng nếu địa chỉ trên hóa đơn khác địa chỉ trên GCN ĐKKD do cập nhật hành chính.

- Trường hợp người nộp thuế muốn cập nhật địa chỉ trên GCN ĐKKD thì thực hiện thủ tục theo quy định với cơ quan đăng ký kinh doanh.

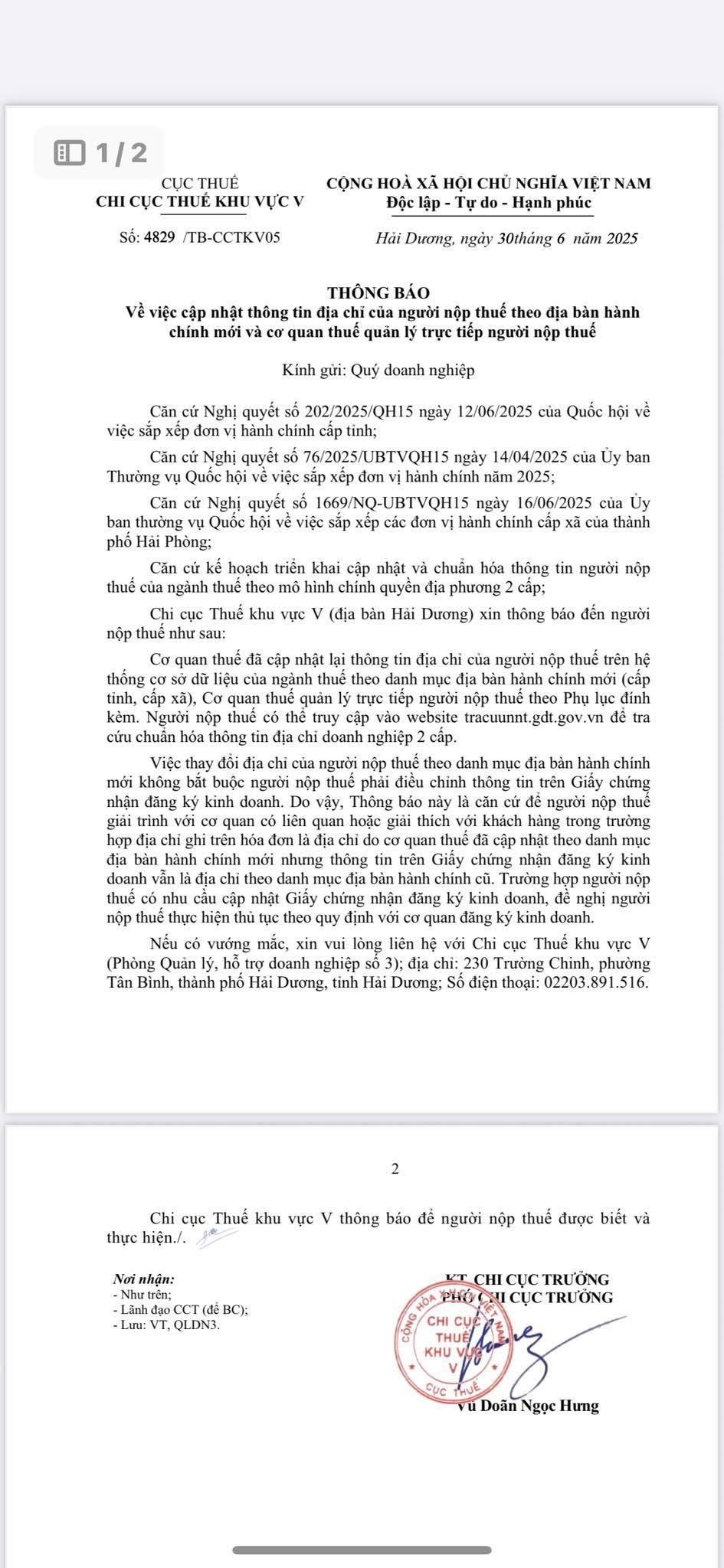

1.4. Chi cục thuế KV V hướng dẫn về vấn đề địa chỉ sau sáp nhập

Trong Thông báo số 4829/TB-CCTKV05 của Chi cục Thuế Khu vực V (Hải Dương):

Cập nhật địa chỉ người nộp thuế theo địa bàn hành chính mới:

- Cơ quan thuế đã cập nhật lại địa chỉ của người nộp thuế trên hệ thống dữ liệu ngành thuế theo danh mục địa bàn hành chính mới (cấp tỉnh, cấp xã).

- Người nộp thuế có thể tra cứu địa chỉ mới của mình thông qua website tracuunnt.gdt.gov.vn để kiểm tra chuẩn hóa thông tin địa chỉ doanh nghiệp theo mô hình 2 cấp.

Không bắt buộc cập nhật GCN ĐKKD – Thông báo là căn cứ giải trình:

- Việc thay đổi địa chỉ do cập nhật địa bàn hành chính không bắt buộc điều chỉnh trên Giấy chứng nhận đăng ký kinh doanh.

- Thông báo này là căn cứ để người nộp thuế giải trình với các cơ quan liên quan hoặc khách hàng trong trường hợp địa chỉ ghi trên hóa đơn khác với địa chỉ trên GCN ĐKKD.

- Nếu người nộp thuế có nhu cầu cập nhật địa chỉ trên GCN ĐKKD theo địa giới mới, thì thực hiện thủ tục với cơ quan đăng ký kinh doanh theo quy định.

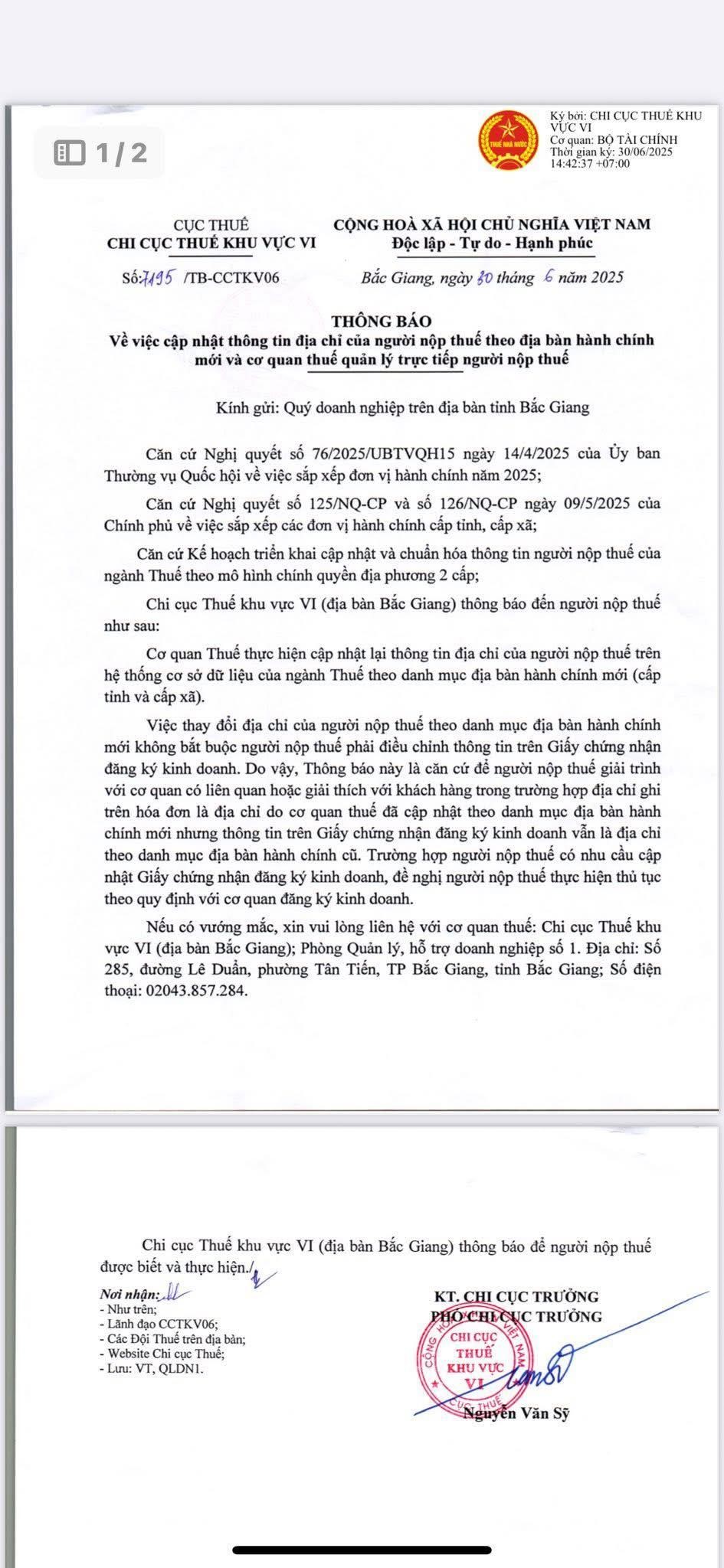

1.5. Chi cục Thuế KV VI hướng dẫn về vấn đề địa chỉ sau sáp nhập

Thông báo số 7195/TB-CCTKV06 của Chi cục Thuế Khu vực VI (địa bàn Bắc Giang):

Cơ quan thuế đã cập nhật địa chỉ theo địa bàn hành chính mới:

- Chi cục Thuế đã cập nhật thông tin địa chỉ người nộp thuế trên hệ thống dữ liệu ngành thuế, theo danh mục địa bàn hành chính mới (cấp tỉnh và cấp xã).

- Việc này được triển khai theo kế hoạch chuẩn hóa thông tin người nộp thuế theo mô hình chính quyền địa phương 2 cấp.

Không bắt buộc điều chỉnh GCN ĐKKD – Thông báo là căn cứ giải trình:

- Người nộp thuế không bắt buộc phải điều chỉnh lại địa chỉ trên Giấy chứng nhận đăng ký kinh doanh (GCN ĐKKD).

- Thông báo này là căn cứ để doanh nghiệp giải trình với cơ quan liên quan hoặc giải thích với khách hàng nếu địa chỉ ghi trên hóa đơn khác địa chỉ trên GCN ĐKKD.

- Trường hợp người nộp thuế có nhu cầu cập nhật lại GCN ĐKKD theo địa chỉ mới thì thực hiện thủ tục với cơ quan đăng ký kinh doanh theo quy định hiện hành.

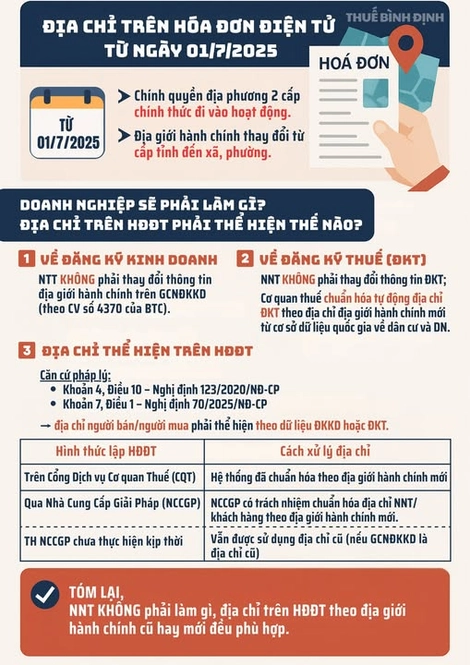

1.6. Chi cục thuế khu vực XIII - tỉnh Bình Định hướng dẫn về vấn đề địa chỉ sau sáp nhập

Như vậy, người nộp thuế không bắt buộc phải cập nhật lại địa chỉ trên Giấy chứng nhận đăng ký kinh doanh; địa chỉ ghi trên hóa đơn điện tử có thể theo đơn vị hành chính cũ hoặc đã cập nhật theo danh mục mới đều được chấp nhận.

Như vậy, người nộp thuế không bắt buộc phải cập nhật lại địa chỉ trên Giấy chứng nhận đăng ký kinh doanh; địa chỉ ghi trên hóa đơn điện tử có thể theo đơn vị hành chính cũ hoặc đã cập nhật theo danh mục mới đều được chấp nhận.

2. Hướng dẫn xác định địa chỉ thông tin hóa đơn

Căn cứ quy định tại Khoản 4 và Khoản 5, Điều 10, Nghị định 123/2020/NĐ-CP, được sửa đổi tại Điểm a, Khoản 7, Điều 1, Nghị định 70/2025/NĐ-CP, địa chỉ trên hóa đơn của bên bán và bên mua cần được ghi đúng với địa chỉ trên Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký hoạt động chi nhánh (nếu có). Đây là nội dung bắt buộc trong các tiêu chí hóa đơn.

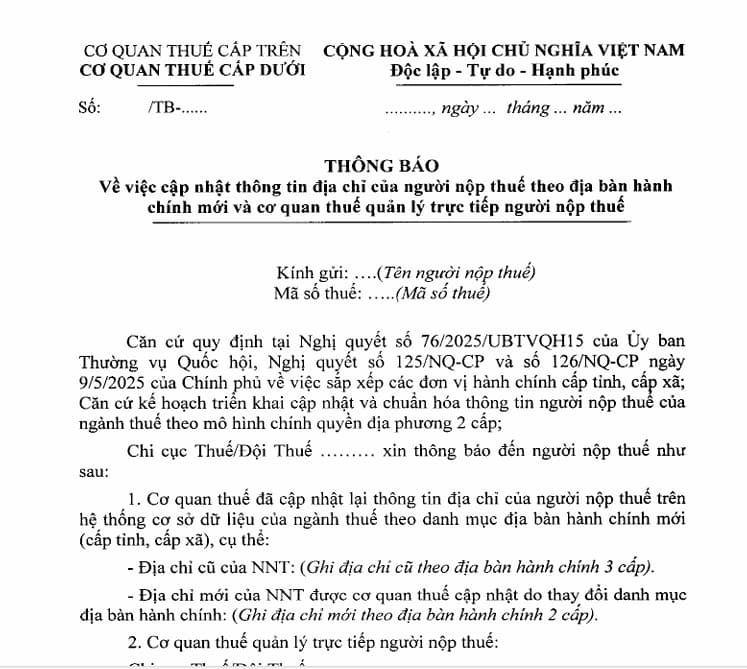

Bên cạnh đó, theo hướng dẫn tại Mục 4, Công văn số 1689/CT-NVT năm 2025, cơ quan thuế có trách nhiệm gửi thông báo đến người nộp thuế về việc cập nhật địa chỉ theo đơn vị hành chính mới và cơ quan thuế quản lý trực tiếp.

Việc thông báo thực hiện theo Mẫu tại Phụ lục I ban hành kèm theo Công văn, qua các phương thức như tài khoản giao dịch thuế điện tử, email hoặc ứng dụng Etax Mobile của người đại diện theo pháp luật. Mục đích nhằm hỗ trợ người nộp thuế hoàn thành các thủ tục hành chính thuế thuận lợi, đúng quy định sau khi địa chỉ đã được cập nhật trong hệ thống đăng ký thuế.

Như vậy, có thể phân biệt việc xác định địa chỉ trên hóa đơn trong 2 tình huống như sau:

Như vậy, có thể phân biệt việc xác định địa chỉ trên hóa đơn trong 2 tình huống như sau:

Trường hợp 1: người nộp thuế đã nhận được thông báo từ cơ quan thuế về việc cập nhật địa chỉ theo đơn vị hành chính mới trên hệ thống đăng ký thuế:

Khi lập hóa đơn, người nộp thuế sử dụng địa chỉ theo thông tin mới đã được cơ quan thuế cập nhật. Việc điều chỉnh địa chỉ trên Giấy chứng nhận đăng ký kinh doanh là không bắt buộc, nhưng người nộp thuế có thể thực hiện nếu có nhu cầu đồng bộ thông tin.

Trường hợp 2: người nộp thuế chưa nhận được thông báo từ cơ quan thuế, nhưng đã chủ động thực hiện thủ tục thay đổi địa chỉ theo đơn vị hành chính mới trên Giấy chứng nhận đăng ký kinh doanh:

Khi xuất hóa đơn, người nộp thuế bắt buộc phải ghi theo địa chỉ mới đã được cập nhật trên Giấy chứng nhận đăng ký doanh nghiệp để đảm bảo phù hợp với quy định về nội dung hóa đơn.

Như vậy, sau khi địa giới hành chính được điều chỉnh, người nộp thuế vẫn có thể sử dụng địa chỉ ghi trên hóa đơn theo thông tin đã được cơ quan thuế cập nhật. Việc thay đổi thông tin trên Giấy chứng nhận đăng ký kinh doanh là không bắt buộc, trừ khi người nộp thuế có nhu cầu đồng bộ toàn bộ hồ sơ.

Dương Thúy.

Các tin tức liên quan:

Những điểm mới trong Nghị định 181/2025/NĐ-CP hướng dẫn chi tiết Luật thuế GTGT

04/07/2025-32422 lượt xem