Hướng dẫn áp dụng Nghị quyết 954/2020/NQ-UBTVQH về giảm trừ gia cảnh khi quyết toán thuế TNCN

Ngày 02/06/2020, Ủy ban Thường vụ Quốc hội ban hành Nghị quyết 954/2020/NQ-UBTVQH về giảm trừ gia cảnh. Cụ thể, Nghị quyết điều chỉnh mức giảm trừ gia cảnh cho cá nhân có thu nhập từ tiền lương, tiền công quy định tại Khoản 1, Điều 19, Luật Thuế TNCN số 04/2007/QH12.

1. Nghị quyết 954/2020/NQ-UBTVQH áp dụng mức giảm trừ gia cảnh mới

Theo Điều 1, Nghị quyết 954/2020/NQ-UBTVQH, mức giảm trừ gia cảnh tại Khoản 1, Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 được điều chỉnh như sau:

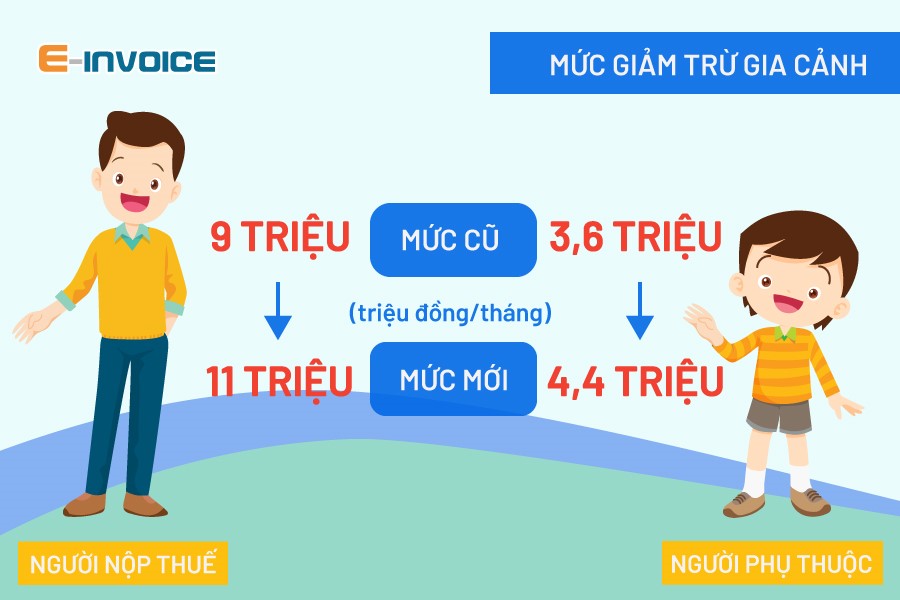

- Mức giảm trừ gia cảnh đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Theo Nghị quyết, mức giảm trừ gia cảnh mới này sẽ được tính từ thời điểm 1/1/2020 khi cá nhân thực hiện quyết toán thuế thu nhập cá nhân.

Nghị quyết quy định rõ các trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh quy định tại Khoản 1, Điều 19, Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 26/2012/QH13 được xác định lại số thuế thu nhập cá nhân phải nộp theo mức giảm trừ gia cảnh quy định tại Nghị quyết này khi quyết toán thuế thu nhập cá nhân năm 2020.

Trước bối cảnh nền kinh tế đối mặt với nhiều khó khăn, thách thức, đặc biệt với tác động tiêu cực của dịch bệnh Covid-19, việc điều chỉnh mức giảm trừ gia cảnh là rất cần thiết, kịp thời và phù hợp theo quy định của pháp luật.

Nghị quyết 954/2020/NQ-UBTVQH có hiệu lực thi hành từ 01/7/2020 và áp dụng cho kỳ tính thuế năm 2020. Theo đó, các trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh cũ được xác định lại số thuế TNCN phải nộp theo mức giảm trừ gia cảnh mới này khi quyết toán thuế TNCN năm 2020.

2. Cách tính mức giảm trừ gia cảnh năm 2022 theo Nghị quyết 954/2020/NQ-UBTVQH

Giảm trừ gia cảnh chính là số tiền được trừ vào thu nhập chịu thuế thu nhập cá nhân trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Theo Điều 1, Nghị quyết 954/2020/NQ-UBTVQH, mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân đối với các đối tượng như sau:

- Bản thân người nộp thuế: 11 triệu đồng/tháng (132 triệu đồng/năm).

- Người phụ thuộc: 4,4 triệu đồng/tháng.

Như vậy, mức giảm trừ gia cảnh năm 2022 (giảm trừ gia cảnh đối với các thu nhập từ tiền công, tiền lương trong năm 2021) không thay đổi so với năm 2020.

3. Thủ tục chứng minh người phụ thuộc

Các quy định về đối tượng, điều kiện và hồ sơ chứng minh người phụ thuộc được quy định cụ thể tại Thông tư 111/2013/TT-BTC, cụ thể như sau:

3.1. Đối tượng nào được xét là người phụ thuộc?

Theo Điểm d, Khoản 1, Điều 9, Thông tư 111/2013/TT-BTC, người phụ thuộc bao gồm những đối tượng sau:

- Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của chồng, con riêng của vợ.

- Vợ hoặc chồng của người nộp thuế đáp ứng đủ điều kiện theo quy định tại Mục 3.2.

- Cha đẻ, mẹ đẻ, cha chồng, mẹ chồng, cha dượng, mẹ kế, cha nuôi, mẹ nuôi hợp pháp của người nộp thuế đáp ứng đủ điều kiện tại Mục 3.2.

- Những đối tượng không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng:

+ Chị ruột, anh em ruột.

+ Ông bà nội ngoại, cô ruột, cậu ruột, chú dì ruột, bác ruột của người nộp thuế.

+ Cháu ruột của người nộp thuế bao gồm: Con của chị ruột, anh ruột, em ruột.

+ Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

| >> Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

3.2. Điều kiện trở thành người phụ thuộc

Theo Điểm d, Khoản 1, Điều 9, Thông tư 111/2013/TT-BTC, những đối tượng trên được tính là người phụ thuộc nếu:

- Người trong độ tuổi lao động bị khuyết tật không có khả năng lao động, không có thu nhập hoặc có thu nhập nhưng thu nhập bình quân tháng từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

- Người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập nhưng thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

3.3. Thủ tục chứng minh người phụ thuộc

Nếu đủ điều kiện đăng ký người phụ thuộc, người nộp thuế cần chuẩn bị hồ sơ chứng minh và đăng ký, thực hiện thông qua tổ chức, cá nhân trả thu nhập hoặc người nộp thuế trực tiếp đăng ký người phụ thuộc với cơ quan thuế theo hình thức online hoặc trực tiếp với cơ quan thuế.

Trên đây là hướng dẫn áp dụng Nghị quyết 954/2020/NQ-UBTVQH về giảm trừ gia cảnh khi quyết toán thuế TNCN.

Trong điều kiện nền kinh tế đối mặt với nhiều khó khăn, việc điều chỉnh mức giảm trừ gia cảnh theo Nghị quyết 954 là cần thiết, phù hợp với hoàn cảnh.

Người nộp thuế cần nắm được các mức giảm trừ gia cảnh theo quy định mới khi thực hiện quyết toán thuế thu nhập cá nhân.

Ngoài ra, để tìm hiểu thêm về phần mềm hóa đơn điện tử E-invoice, liên hệ với chúng tôi ngay hôm nay!

Các tin tức liên quan:

Xuất hóa đơn chuyển nhượng BĐS và những điều cần biết

03/12/2021-47153 lượt xem

Cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng vốn

13/12/2021-10753 lượt xem

Hướng dẫn cách tính thuế thu nhập từ cổ tức theo quy định mới nhất

20/12/2021-49292 lượt xem