Hướng dẫn xử lý khi bị tổ chức khai sai, khai khống thu nhập trên hồ sơ quyết toán thuế TNCN

Trong quá trình quyết toán thuế TNCN, một số cá nhân phát hiện bị tổ chức khai sai hoặc khai khống thu nhập, dù thực tế không phát sinh hoặc không có quan hệ lao động. Tình trạng này có thể xuất phát từ sai sót kê khai hoặc việc thực hiện không đúng quy định. Để bảo đảm nghĩa vụ thuế chính xác và tránh phát sinh rủi ro, người nộp thuế cần nắm rõ cách kiểm tra, đối chiếu và xử lý theo hướng dẫn của cơ quan thuế.

1. Hướng dẫn xử lý khi bị tổ chức khai sai, khai khống thu nhập khi quyết toán thuế TNCN

Trong quá trình tra cứu dữ liệu quyết toán trên hệ thống thuế điện tử, nếu phát hiện xuất hiện khoản thu nhập không đúng thực tế, người nộp thuế cần thực hiện xử lý theo từng bước dưới đây để đảm bảo thông tin được điều chỉnh kịp thời và đúng quy định:

Bước 1: Chủ động xác minh với tổ chức kê khai

Người nộp thuế cần tra cứu mã số thuế của tổ chức đã kê khai để tìm thông tin liên hệ. Đồng thời, liên hệ trực tiếp, đề nghị tổ chức kiểm tra và điều chỉnh hồ sơ kê khai đúng với thực tế phát sinh

Bước 2: Thực hiện phản hồi trên hệ thống eTax Mobile

Trường hợp không liên hệ được hoặc tổ chức không phối hợp, người nộp thuế thực hiện phản ánh trực tiếp với cơ quan thuế qua ứng dụng:

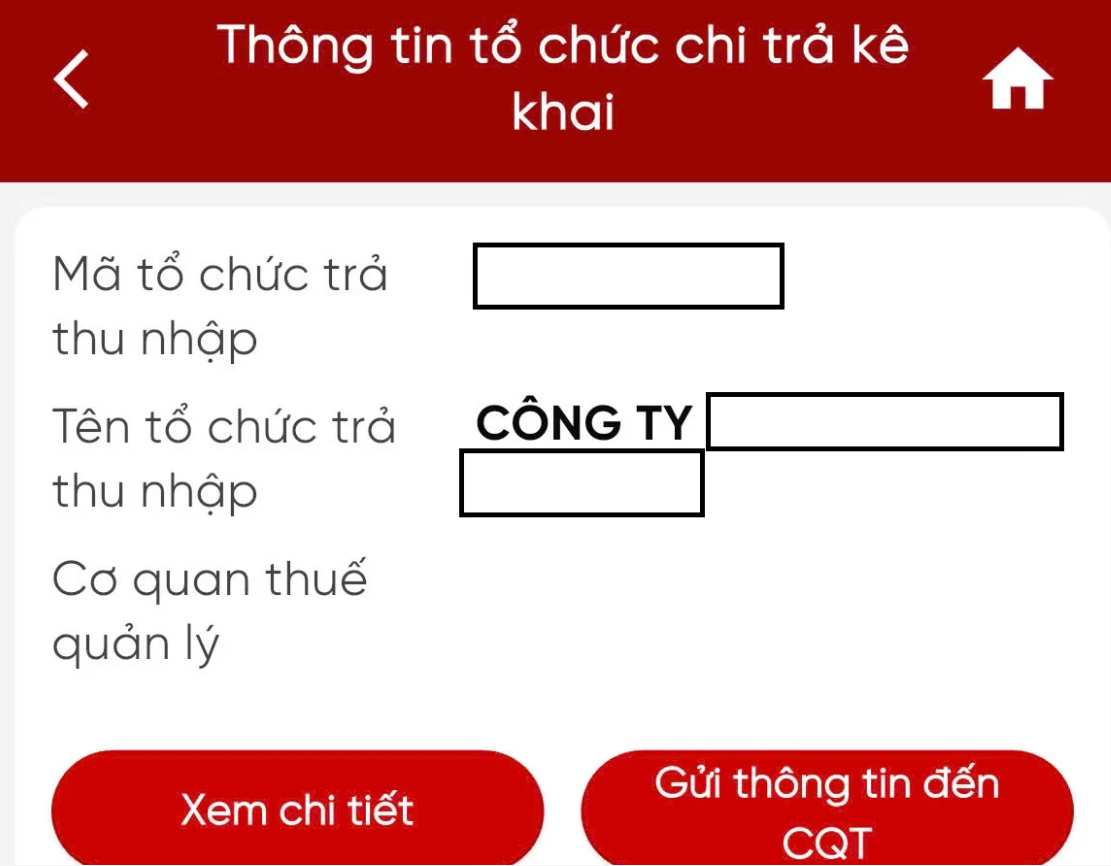

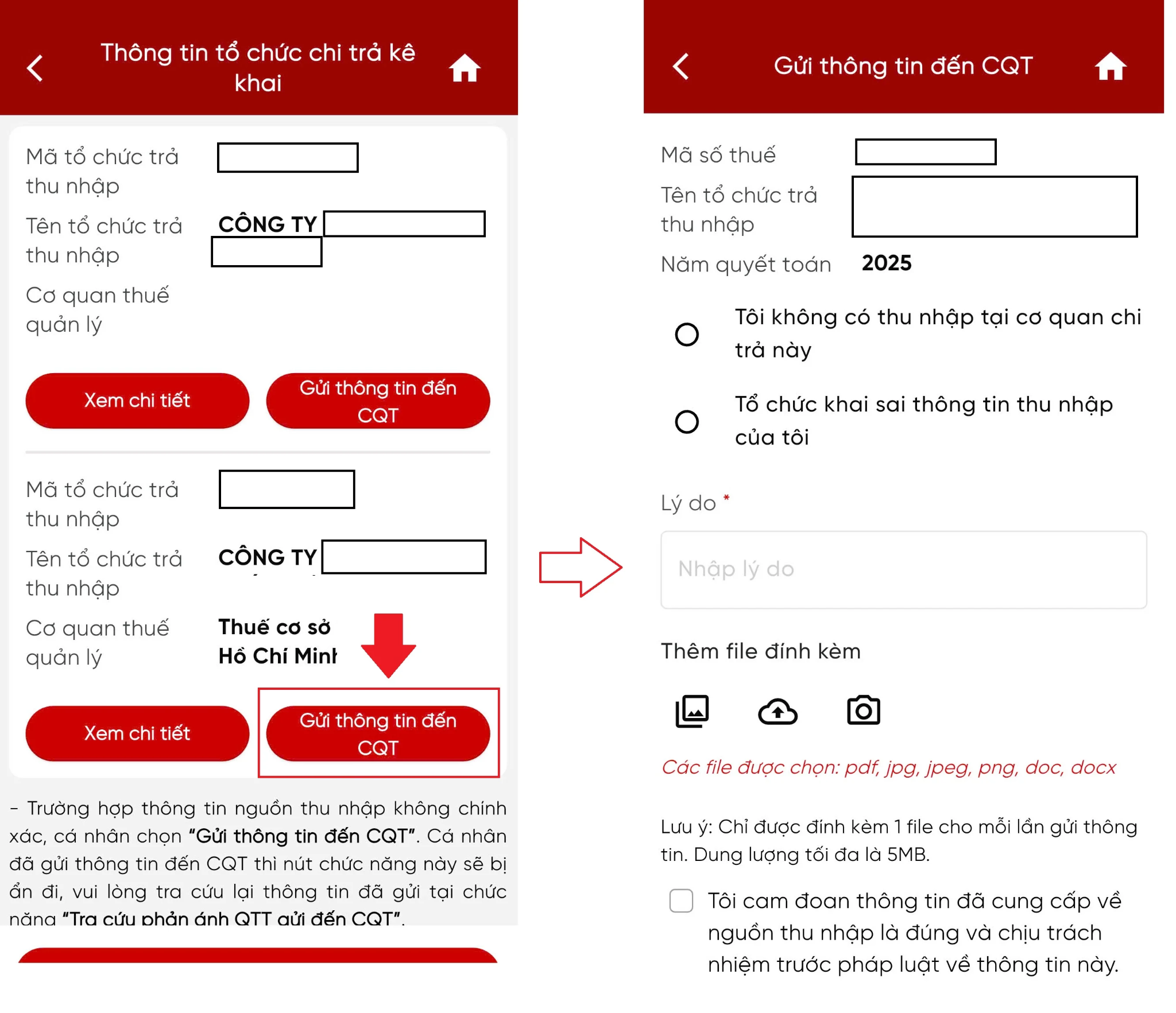

- Mở ứng dụng eTax Mobile → Chọn “Tra cứu thông tin quyết toán”:

- Chọn năm cần tra cứu → Nhấn “Tra cứu”:

- Kiểm tra thông tin tại mục “Xem chi tiết”:

- Nếu phát hiện sai lệch, chọn “Gửi thông tin đến Cơ quan Thuế”:

Thực hiện gửi phản ánh:

- Chọn 1 trong 2 nội dung:

+ “Tôi không có thu nhập tại cơ quan chi trả này”.

+ “Tổ chức khai sai thông tin thu nhập của tôi”.

- Nhập lý do phản ánh.

- Đính kèm tài liệu chứng minh (nếu có).

- Tích cam kết thông tin đúng.

- Nhấn “Gửi thông tin” để hoàn tất:

Lưu ý:

- Kiểm tra kỹ thông tin trước khi gửi.

- Cơ quan thuế sẽ tiếp nhận, xác minh và xử lý theo quy định.

Bước 3: Gửi đơn đề nghị trực tiếp đến cơ quan thuế

Trong trường hợp cần xử lý nhanh hoặc việc kê khai sai ảnh hưởng đến nghĩa vụ thuế, người nộp thuế nên:

- Xác định cơ quan thuế quản lý của tổ chức kê khai sai.

- Gửi hồ sơ trực tiếp hoặc qua bưu điện, bao gồm:

+ Đơn đề nghị/đơn phản ánh.

+ Bản cam kết không phát sinh thu nhập tại tổ chức liên quan.

+ Tài liệu chứng minh (nếu có).

Việc chủ động rà soát và thực hiện đúng quy trình sẽ giúp người nộp thuế kịp thời điều chỉnh dữ liệu, tránh phát sinh nghĩa vụ thuế không chính xác.

2. Hồ sơ, chứng từ cần chuẩn bị khi quyết toán thuế TNCN (trường hợp có sai lệch thu nhập)

Căn cứ tiểu Mục 1, Mục IV, Công văn 13762/CTHN-HKDCN năm 2023, hồ sơ cá nhân tự quyết toán thuế TNCN bao gồm các thành phần sau:

Hồ sơ kê khai quyết toán:

- Tờ khai quyết toán thuế TNCN mẫu số 02/QTT-TNCN.

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN (nếu có đăng ký giảm trừ).

Chứng từ chứng minh số thuế đã nộp, đã khấu trừ:

- Bản sao các chứng từ khấu trừ thuế TNCN.

- Bản sao Giấy chứng nhận khấu trừ thuế do tổ chức trả thu nhập cấp.

- Trường hợp có thu nhập từ nước ngoài: Bản sao chứng từ khấu trừ thuế do tổ chức chi trả thu nhập cung cấp; trường hợp phát sinh thu nhập từ nước ngoài thì nộp kèm bản sao chứng từ ngân hàng hoặc tài liệu chứng minh số thuế đã nộp ở nước ngoài.

Hồ sơ liên quan đến các khoản giảm trừ (nếu có):

- Bản sao các hóa đơn, chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học.

- Hồ sơ đăng ký người phụ thuộc theo quy định (trường hợp chưa đăng ký tại thời điểm quyết toán).

Tài liệu chứng minh thu nhập trong một số trường hợp đặc thù:

- Tài liệu chứng minh về số tiền đã nhận từ tổ chức, đơn vị trả thu nhập ở nước ngoài (áp dụng đối với cá nhân nhận thu nhập từ tổ chức quốc tế, cơ quan đại diện ngoại giao hoặc từ nước ngoài)

Lưu ý, đối với trường hợp phát sinh sai lệch dữ liệu thu nhập do bị tổ chức kê khai sai hoặc khai khống, cá nhân cần lưu giữ thêm các tài liệu liên quan để phục vụ việc giải trình với cơ quan thuế khi cần thiết.

| Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

3. Thời hạn cá nhân tự quyết toán thuế TNCN và mức xử phạt khi nộp chậm

Bên cạnh việc xử lý sai lệch dữ liệu thu nhập, cá nhân cần đặc biệt lưu ý về thời hạn nộp hồ sơ quyết toán và các chế tài xử phạt nếu thực hiện không đúng quy định.

3.1. Về thời hạn nộp hồ sơ quyết toán

Căn cứ Khoản 2, Điều 44, Luật Quản lý thuế 2019, thời hạn đối với cá nhân trực tiếp quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ khi kết thúc năm dương lịch.

Đối với kỳ quyết toán năm 2025:

- Hạn cuối theo quy định là ngày 30/4/2026.

- Do trùng thời gian nghỉ lễ 30/4 – 01/5, thời hạn được lùi sang ngày 04/5/2026.

3.2. Về mức xử phạt chậm nộp hồ sơ quyết toán

Theo Điều 13, Nghị định 125/2020/NĐ-CP (được sửa đổi, bổ sung), mức xử phạt được xác định theo thời gian chậm nộp, cụ thể:

- Chậm từ 01 – 05 ngày (có tình tiết giảm nhẹ): phạt cảnh cáo.

- Chậm từ 01 – 30 ngày: phạt từ 2 – 5 triệu đồng.

- Chậm từ 31 – 60 ngày: phạt từ 5 – 8 triệu đồng.

- Chậm từ 61 – 90 ngày hoặc không nộp hồ sơ nhưng không phát sinh thuế: phạt từ 8 – 15 triệu đồng.

- Chậm trên 90 ngày, có phát sinh thuế phải nộp: phạt từ 15 – 25 triệu đồng

Ngoài tiền phạt, người nộp thuế còn phải:

- Nộp đủ số tiền thuế còn thiếu (nếu có).

- Nộp tiền chậm nộp theo quy định.

- Bổ sung hồ sơ quyết toán trong các trường hợp chưa nộp.

Việc nắm rõ thời hạn và chủ động hoàn thành nghĩa vụ đúng hạn sẽ giúp cá nhân tránh phát sinh chi phí không cần thiết và hạn chế rủi ro pháp lý trong quá trình quyết toán thuế. Việc xuất hiện thu nhập bị khai sai hoặc khai khống trên dữ liệu quyết toán thuế TNCN không phải là tình huống hiếm gặp, đặc biệt trong bối cảnh dữ liệu được tổng hợp từ nhiều nguồn.

Do đó, cá nhân cần chủ động kiểm tra thông tin, thực hiện phản ánh kịp thời và chuẩn bị đầy đủ hồ sơ khi quyết toán. Đồng thời, tuân thủ đúng thời hạn nộp hồ sơ sẽ giúp hạn chế rủi ro về nghĩa vụ thuế và tránh các chế tài xử phạt không cần thiết.

Dương Thúy.

|

Trong thời đại chuyển đổi số mạnh mẽ cùng với yêu cầu siết chặt quản lý thuế, Phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn là công cụ đắc lực giúp doanh nghiệp quản lý hóa đơn điện tử hiệu quả và đúng quy định. Theo đó, giúp doanh nghiệp tối ưu quy trình kế toán, giảm thiểu sai sót và nâng cao hiệu quả hoạt động. Liên hệ ngay theo đường dây nóng 24/7 để được tư vấn và dùng thử hoàn toàn MIỄN PHÍ: - Miền Bắc: 1900 4767. - Miền Nam/Trung: 1900 4768. |

Các tin tức liên quan:

Hộ kinh doanh mới năm 2026 cần lưu ý gì khi kê khai thuế theo quy định mới?

17/04/2026-13402 lượt xem

Hướng dẫn tự quyết toán thuế TNCN online năm 2026 trên Cổng Dịch vụ công

24/04/2026-30811 lượt xem

Cơ chế hoàn thuế TNCN tự động mới nhất: Điều kiện để được xử lý trong 3 ngày làm việc

28/04/2026-4346 lượt xem

Đăng ký hóa đơn điện tử cho hộ kinh doanh: Từ tuân thủ quy định đến vận hành hiệu quả

28/04/2025-209 lượt xem